去年疫情,教主只去了一家公司调研。今年国内疫情基本已经得到控制,教主准备在结婚之前多溜达几家公司,今天就来到了年内第一站,也是投资者们关注度非常高的公司——中国平安。

(早来几分钟,先占个位置)

(比我到的早的还有不少)

下面教主将文章分成两个部分,第一部分是平安2020年股东大会的精华实录,第二部分是个人对今年平安投资机会的少许看法。

一、平安2020年股东大会精华汇总。

(一)寿险。

陈心颖提到了两个“1+4”,分别是渠道的“1+4”改革,和产品的“1+4”改革,主旨思想是通过数字化增员、数字化培训、数字化活动管理,利用3年的时间打造高质量、高产能、高收入的“三高团队”。

(二)医疗。

平安寿险1.8亿的客户中,有60%是使用平安的健康服务,使用过平安健康服务,AUM、客户黏性都是没有使用的1.5倍以上。

C端平安提供一站式医疗服务,做线上最大的医疗健康流量入口;

B端跟国内全国百强医院紧密合作,整合40多个科室,打通线上线下医疗资源。

支持平安这么做的理由就是全球第一的医疗科技专利申请数量。

马董特意补充了一下医疗的内容。主要强调了何为“有温度的金融”?

以往保险公司主要负责事后的理赔工作,属于“幕后工作者”。而现在客户从签订保单的第一天,就能享受到基础的服务,平安从幕后的服务者,变成了前台的“守护者”。

未来只要买了平安寿险的投保人会享受到以下几种服务:

1、健康管理服务;

2、慢病管理服务;

3、重症护理专业知识传授;

4、养老护理;

5、年底可能会推出第5项服务(居家养老)。

(三)投资。

姚波提到保险资金投资周期比较长,最主要的是资产负债相对匹配,所以希望能找到长久的资产能够把负债和资产久期尽可能匹配,在现实过程中可能负债久期会长一点,资产久期会短一点。平安过去几年逐步缩短了资产在久期的匹配,缺口在不断收窄。

在权益投资领域平安先做大类资产配置(占到全部权益投资的70—80%),然后在每年的过程中投资团队会根据市场情况做一些战术的配置甚至一些机会操作(机会操作通过专业投资团队执行)。平安的假设回报率是5%,而实际收益率一直都有5.5%,在今年会加大固定收益率资产的配置。

关于华夏幸福的问题,谢永林是集团关于华夏幸福债务处置小组组长,加入了债委会,并在股东大会上再次正面给出回应。

1.公司积极协助河北省政府来设计风险化解方案,对华夏幸福救助;

2.会根据实际情况对华夏幸福足额拨备。

陈心颖也提到,平安每一年有新增6000亿的资金要投,2000亿来自新保费,2000亿来自续期,在国内外利率均处于下行趋势下,找到长周期稳健的投资品并不容易。

(四)班子建设。

陈心颖表示,寿险的班子大概有12人,70—80%的成员都保持了稳定。

KPI方面今年不会给保代下特别激进的指标,避免走“大进大出”的老路。同时也表示“平安今年一定是正增长的”,“明年会恢复双位数的增长”。

(五)2021年工作部署。

(今天马董说的话比2月4号业绩发布会时候多多了,教主心情非常激动)

马董用12个字概括了今年的工作重心,是“深化改革,持续增长,部署未来”。

其余马董还表示:

过去20年,公司保持了年化复合20%多的增长率,但是公司的发展不会是一帆风顺的,在一个时间点就需要去做一个“微调”,以确保后续能跑的更快、更稳。

一个客户,一张账单,多个产品的一站式服务,中国只有平安有这样的模式,传统金融业务除了要做深、做透,做出差异化的商业模式和竞争模式以外,最重要的是把握未来新的增长点。

二、流动性收紧预期下,教主对 $中国平安(SH601318)$ 投资机会梳理。

(一)市场仍存在结构性机会。

近期高层发声“不必过于关注美债走势”,没有缓解市场上投资者的焦虑,实际上我国从去年下半年开始,流动性就已经边际收紧了,直到1月份央行M2 同比9.4%的数据才彻底引发了流动性的担忧,股指应声下跌。

临时货币政策渐进式退出和加息这样的系统性风险不同,前者对股市的影响更温和(2月份M2环比上升),市场中仍存在少数的结构性行情。

就像英科医疗近期一直宣称自己的丁腈手套供不应求,股价却还是不断下跌一样,去年有疫情刺激需求,今年业绩同比下滑是必然的。反过来也同样适用于去年业绩低基数的影视、旅游板块,但上述两个板块的业绩持续性有限,短期行情的概率更大,中期的投资机会还得从低估值,业绩拐点向上的板块中寻找。

(二)实际利率上行对平安是“顺周期”。

之前提到“周期”,很多投资者第一反应都是化工、有色的商品股。但根据美林周期理论,除了商品占优的“过热期”,还有现金、商品占优的滞涨期;债券占优的衰退期和股票为王的复苏期,每个阶段都有其“顺周期”的投资标的。

而实际利率变化本身就是周期的一种。

(三)除却寿险改革的因素,平安投资收益波动性最大。

虽然寿险对公司利润贡献更高,但拉长周期,忽略改革的因素后,率先执行IFRS9财务准则的中国平安,其投资收益的波动才是最大的。

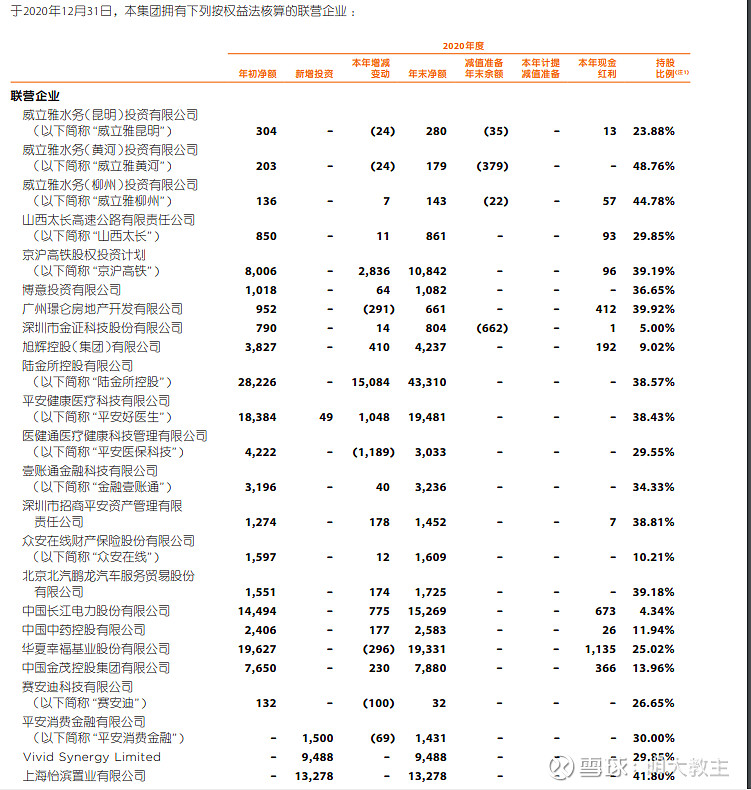

1.并表及已权益法计量的股权投资。

上述公司的经营业绩按照权益法计量,反映在平安的财报上,标的股价的变动不会影响公司内含价值。

所以即使陆金所上市,平安银行、平安好医生、众安在线股价大涨也不会对平安的利润和价值产生影响,只有公司的经营业绩对平安产生影响。

2021年公司可能会对华夏幸福计提一部分减值,占整个平安的资产包比例不大(以上仅是平安以权益法计量的资产)。

陆金所年初就给出了一份不错的财报指引、平安银行等银行板块拐点已至,权益资产表现同比将优于去年。

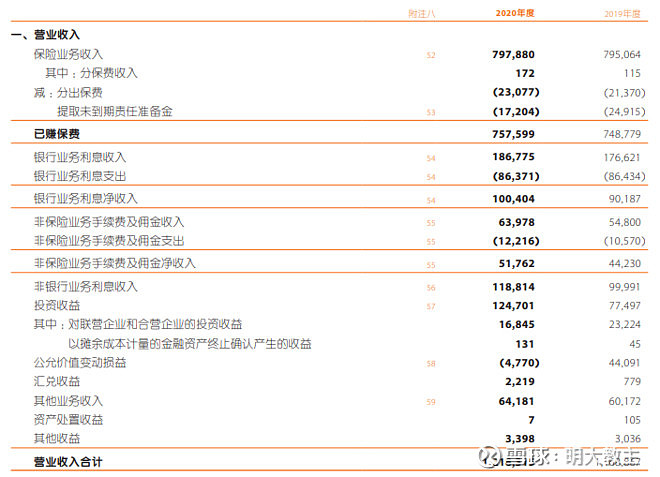

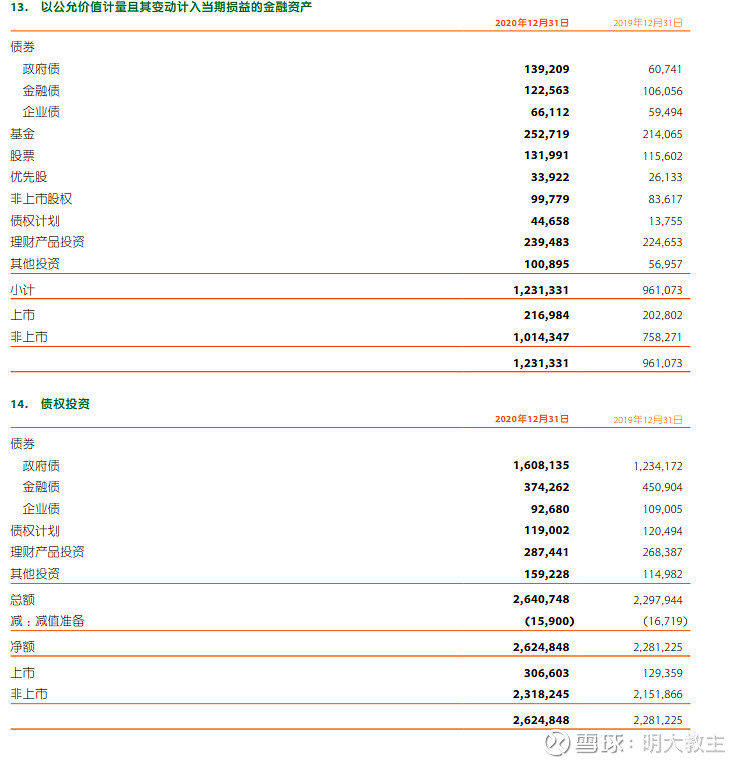

2.FVTPL(以公允价值计量且计入当期损益的金融资产)。

此类资产的波动对净利润和价值都有影响。

从上图可见,平安在去年增配了政府债,且债券类投资占公司权益投资的50%以上。

正如每轮经济复苏周期,银行股表现更优(无风险利率上行)一样,债券持仓比例较高的保险股也同样受益。

在上轮经济复苏的2017年,10年期国债利率一度从低位的2.75反弹到了3.9左右。

当年平安股价顺利地实现了翻倍。

无风险利率的上行将带动利润和价值双上涨。

3.FVOCI(已公允价值计量计入其他综合收益的金融资产)。

由于此类资产一经确认,不可撤销。通常都是一些高分红、低波动的银行股。其中分红计入利润,市值波动计入价值。

去年汇丰暂停了分红,对平安的利润造成了一些影响。在今年平安的业绩发布会上,陈德贤表示汇丰会逐步恢复分红,利润端压力将有所缓解。

年初以来银行股逆势上涨,对平安价值端也有一定的贡献。

以四大“独角兽”为首的权益投资贡献将稳中有升,FVTPL、FVOCI都受益于实际利率上行,平安投资端的拐点已经到来。

(四)寿险决定基本盘。

虽然投资端拐点已至,但只占公司利润的10%出头,保险(尤其是寿险)的业绩仍是决定公司股价拐点的“基本盘”。

1.车险保费下滑是政策所致。

同比前两年的保费数据,保险端以车险下滑的比例最大。主要是因为 2020年9月19日,《关于实施车险综合改革的指导意见》实施后,银保监会数据显示,自车险综合改革实施以来,车均保费由3700元/辆下降至2700元/辆,单车降幅超20%。

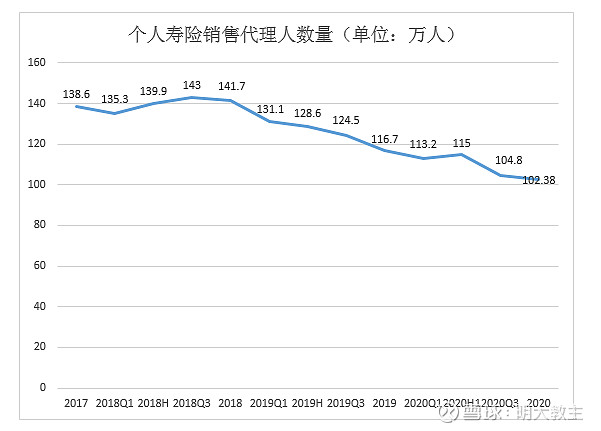

众所周知,大多个人车险保单在订单确认后都有“返费”的操作,而这部分返费都是由保代来完成的,而车险是以“年”为周期的,于是在去年的保代脱落,叠加保费下降的情况下车险收入出现了不小的下滑。

后续在与其他财险公司的竞争中,平安AI的优势将会带来综合成本率的优势。汽车之家、平安好车主等APP的线上导流实力也非常强大,后续车险不足为虑。

2.寿险保代、产品改革最困难的时候已然过去。

去年虽然平安寿险的销售收入下降,但从产品结构来看,长交保障混合型产品占比提升。

提升长期保障型产品的占比,有利于减少长端利率下降利差损的影响(这也是陈心颖股东大会提到“1+4”改革的重要一环)。

在产品结构调整后,新业务价值已经出现了同比正向增长。

退保率方面就更简单了,乡亲都知道保险销售都会先给自己上保险,然后渗透到亲朋好友。保代流失的话,退保率自然会增加。

而陈心颖在不同场合多次表明会维持百万保代的规模,退保率后续下降的空间已经非常小了。

(五)教主对平安挥棒时机的猜测。

“炒股炒预期”在最近的保险板块可谓展现的淋漓尽致。保费收入更好看的 $中国人寿(SH601628)$ 、$新华保险(SH601336)$ 跌的反而更惨,国寿的“鼎新工程”,人保的“磐石计划”都是类似平安寿险的人力、产品改革,但平安起步最早,也必将最先“收工”。

内含价值方面,不论是平安投资的银行板块(信用减值也将缩窄),还是实际利率对债券资产的提振都非常明显。

平安现阶段股价没有反映利好的主要原因,还是在于平安的各项数据还处于下行区间。各大机构因为年底考核,通常不会采取“左侧投资”损失时间的方法,而是更倾向于数据出现拐点后“右侧布局”,顺应趋势(类似的从银行板块直到年初招商、兴业发年报预告,净利润环比大增,板块才出现趋势性行情就可看出)。

教主大胆假设,平安的挥棒时机或许就在今年二季度:

1.是因为去年二季度是短期人力小高点,后续三、四季度人力同比影响效果趋弱;

2.是年初有“开门红”的保费收入影响,而去年1、2月份又有疫情影响,数据多少较正常值都有些偏差。至少需要看到3、4月份保费收入/新业务价值照2019、2020年的变动情况数据才能判断出大致的业绩趋势,所以一季报到中报之间会是不错的窗口期;

3.是平安的人力已经见底,产品结构也出现了明显的调整,最困难的时候已经过去。比照此前友邦的改革先例,友邦虽然在2013年才完成改革,保代人数恢复增长,但除了改革初期的2010年股价下跌近6%外,在改革中后期的2011-2012年股价均实现了上涨(并跑赢同期恒生指数)。

平安在低估值+业绩边际改善+年线附近(目前年线在73.5附近)的三重买点下,后续开启缓步上涨的概率较大。

另外从平安上市之日算起,复合年化收益率约为11%左右。如果从2016年上轮牛市终结开始算,至今年化收益接近20%。长期收益率远高于7%的固收类基金,4%的银行理财和2个多点的货基,与一些长牛基金经理的收益不分伯仲。

后附教主全球最先出炉的中国平安年报解读,以及其他各类公司的年报分析长文:

1.教主“首发”——从中国平安2020年报,看低估值个股“挥棒”时机!;

@今日话题 @雪球路演 @浦银MSCI @上投摩根基金 @华夏基金 @豆粕ETF @华夏科创50ETF @泽泓投资 @谦虚谦虚再谦虚 @红红火火徐懒懒 @出去走走吧365 @嘉实基金 @博时基金 @汇添富基金 @富国红利增强 @三戒的静静 @两三事 @Frank-Smith @中国平安 @鹏华基金