#中国平安# #2021坚守银地保or拥抱高估值# #2021雪球投资炼金季#

序言:不是不报,时候未到。低估值策略“失效”,或因为政策、业绩未到拐点期。

通常板块/个股进入低估值区间,未必代表后续股价会立即有所表现。以“价值投资”为代表的投资者倾向于“左侧布局”,会损失时间;而有着业绩考核压力的基金公司,往往会选择板块/个股的利空出尽、业绩复苏期布局,虽然不会买到股价的“绝对低点”,但投资更有效率,管理压力更小。

以银行和地产两个板块为例:

银行:在2020年上半年,PB一度来到了历史最低分位附近,直到3季度有所反弹,板块于今年初才出现了明显的大涨。

究其主要原因【拐点】:

一是去年受疫情冲击,实际利率下降,对银行业的息差造成影响;

二是银行乃“万业之母”,在疫情冲击期间,需要给中小企业输血,拨备率的提升影响了板块的盈利能力。

去年三季度后,实际利率逐渐抬升,近期几家银行披露年报,也带来了拨备率见顶回落的迹象(招商、兴业在营收增长和三季度类似的情况下,净利润环比大幅增长。 $平安银行(SZ000001)$ 拨备率从三季度的218%下降到了年报的201%),于是板块逐渐走强。

从四季度基金公布的持仓数据来看,包括兴全谢治宇在内的多位优秀基金经理均加仓银行,可谓“默契”。

地产:自从推出LPR政策后,监管层又排查“地产信托”、境外融资,推出“三条红线”和银行限贷的政策。甚至是在去年受疫情影响,一季度GDP为负的时候,都没有松绑地产行业的监管政策,反倒是点名了几个“过度宽松”的城市。近期,各大一线/新一线城市又再度收紧了购房的政策【拐点未出现】。

无论是从政策角度,还是人口净增长率的角度,地产长周期的拐点已至。在国内地产业经历了世界上最长的一波繁荣周期后,处于行业出清的初期阶段,即使有着每年1%的城镇化空间,头部房企也需要通过成长性来证明自己不是“长尾”,于是地产板块去年全年跑输大盘。

保险业也是国家金融体系重要的组成部分。近年来除了响应高层“让利于民”的举措之外,疫情导致保代线下工作无法开展,长期利率端的下行以及本身的产品、保代调结构,都是影响行业公司股价变化的重要因素。

所以教主认为:并不是低估值策略失效,行业/个股本身处于政策、经济“逆周期”才是低估值板块暂时无法出现“估值修复”的根本原因。另外大公司现金流充裕,技术生态优势强劲,在大小公司同样遭遇利空时,大公司往往能够化危为机,短期的利空也通常是优质公司中长期的买点。

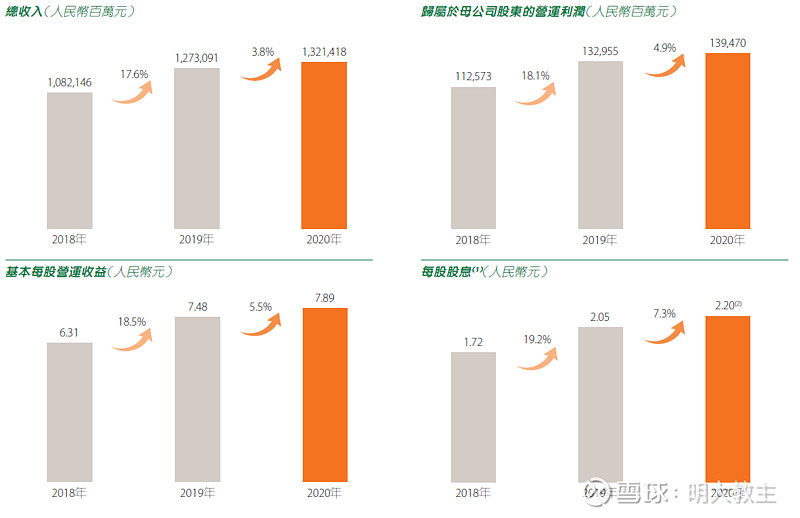

回到今天的主人公 $中国平安(SH601318)$ ,在去年受疫情影响,前三季度净利润仍大幅下滑的情况下,公司全年仍取得了净利润4.9%的正增长,每股股息在去年的基础上再度提升7.3%。

由于此前乡亲们说平安的业务繁杂,看不懂!教主现将平安分为保险、权益投资、改革进程、科技业务几大块,结合年报数据和乡亲们一起讨论。

一、保险。

(一)政策端利空逐步落地。

1.车险。

2020年9月19日,《关于实施车险综合改革的指导意见》正式实施。车险综合改革提升了交强险保障水平,将总责任限额从12.2万元提高到20万元。

在商业车险条款中,增加机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任;同时,删除事故责任免赔率、无法找到第三方免赔率等免赔约定以及实践中容易引发理赔争议的免责条款。

银保监会数据显示,自车险综合改革实施以来,约90%的车险消费者年缴保费下降,车均保费由3700元/辆下降至2700元/辆,初步实现了“降价、增保、提质”的阶段性目标。2020年车险原保险保费收入8244.75亿元,虽同比增0.69%,但在产险业务中占比69.12%,占比较2019年的70.29%进一步下降。

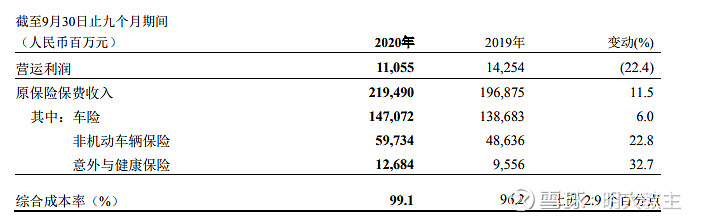

车险改革其目的是让利于民,消除行业中定价混乱的现象。平安财险的成本率也随着车险综合改革的实施而提升。

三季度产险综合成本率为99.1%,年中上升1个百分点。

年报产险综合成本率99.1%保持不变,车险改革对平安的冲击完全落地。

2.重疾险。

重疾险的改革也已于1月31日落地,相比于原保险目录,虽然轻重疾病种均有所增加,但像甲状腺肿瘤这样的高发病种变成了分级赔付、并设置了轻症的赔付上限,对于保险公司的成本支出是有利的,且减少了“拼凑”病种数量的行为,此前两年一些靠价格优势取胜的小保险公司产品正在陆续退出舞台。另一方面“平安福”多次升级,其市占率在政策落地后有进一步提升的空间。

(二)规范互联网渠道发展。

今年初,银保监会延续了对互联网金融的强监管态势,在关闭中小银行互联网吸储渠道后,又对各人身险公司下发了《关于进一步规范互联网人身保险业务有关事项的通知(征求意见稿)》。对偿付能力充足率、核心偿付能力、责任准备金覆盖率提出了一些刚性要求,明确指出不满足相关条件的互联网保险公司,不得开展互联网人身保险业务。平安的金融“牌照全”更加弥足珍贵。

(三)新版人身险负面清单落地。

2021版人身保险产品“负面清单”在内容上主要覆盖了产品的条款表述、责任设计、费率厘定及精算假设、报送管理等几个方面,合计73项违规行为(比2018年增加了21条)。规避了一些小保险公司通过“钻空子”来降低产品成本率,未来与平安等大保险公司展开“恶性竞争”的情况将逐步减少。

二、权益投资。

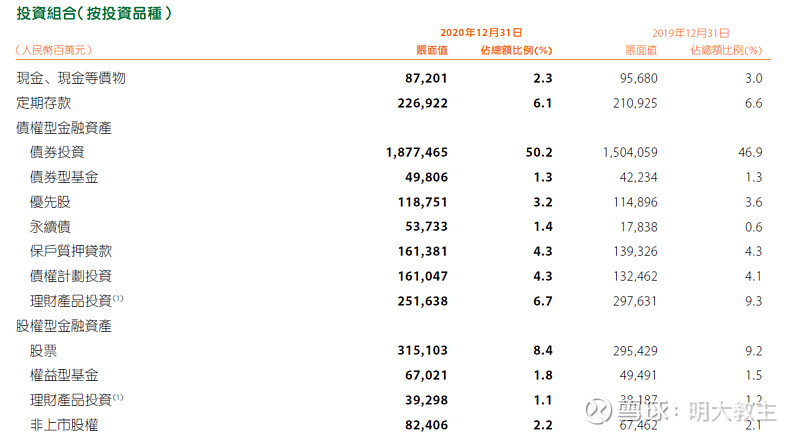

(一)债券资产。

截至2020年末,保险公司资金运用余额为21.68万亿元,较2020年初增长17.02%。从险资的资产配置结构来看,债券、股票基金,以及银行存款占据险资配置比例最高。其中,债券7.98万亿元,占比36.59%;银行存款2.6万亿元,占比11.98%;股票1.88万亿元,占比8.66%;证券投资基金1.1万亿元,占比5.09%(股票、证券投资基金合计13.75%);投资性房地产2101.06亿元,占比0.97%。

而在2020年1月份,保险资金运用余额为18.85万亿元,其中股票和证券投资基金2.43万亿元,占比12.89%。

虽然年内亦有增加险资入市比例至45%这样的政策,但考虑到去年整体处于牛市氛围,股票性价比不高,险资股权投资比例提升并不明显。包括平安在内的众多保险公司债券投资占比依然在4.5成左右(年末已将债券资产比重再次提升)。

而在实际利率下降周期,平安的债券持仓收益自然不理想。

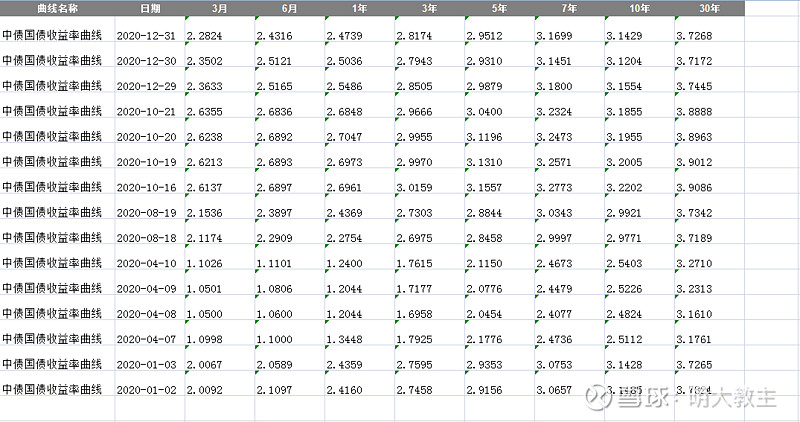

从国债收益率图表可见,四季度实际利率出现了明显抬升,这对平安的债券持仓是非常有利的。

从股票持仓来看,由于四季度汽车、煤炭、有色等传统顺周期板块走强(高分红低估值股票是险资配置的主要品种),带动全年投资收益上行。

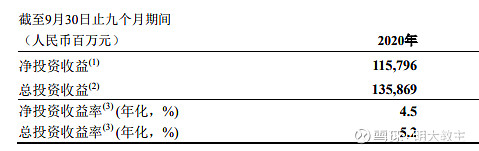

截止三季度投资收益率:

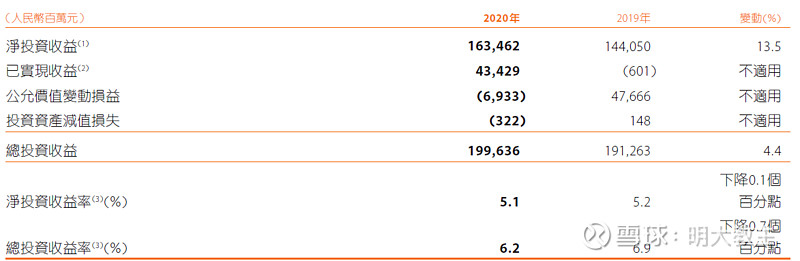

2020全年投资收益率:

最后和银行、券商等金融行业一样(年内出现较大的信用减值),保险公司也是承担着一边让利于民,一边压降金融风险的责任。

(二)谈谈平安总被吐槽的“投资能力”。

近期经常有人拿平安投资汇丰、投资上海家化、甚至是华夏幸福不成功的言论来质疑平安的投资能力,实则过于偏激。

1.投资高分红低波动的公司是会计政策所致。

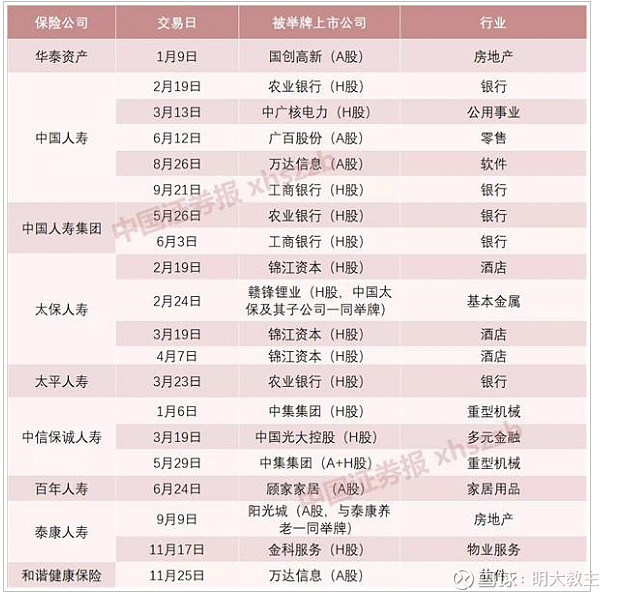

由于IFRS9财务标准,保险公司权益投资对当期利润的影响被放大,保险公司更倾向于选择高分红、低波动的公司投资。从2020年各家保险公司举牌来看,多是银行、地产等传统行业公司。

2.质疑平安投资能力不行是选择性忽略。

(1)去年三季度平安以28.28港元的价格增持汇丰,从现价看来已浮盈近50%。

(2)2015年4月,平安以每股2.816元,斥资62.95亿港元入股碧桂园,成为第二大股东,占当时碧桂园扩大后股本的9.9%。之后碧桂园在2017年迎来大幅上涨。

(3) 2017年7月,平安人寿陆续买入旭辉10.12%的股份,虽后续有过少量减持,但目前持仓仍超过40亿。

(4)2018年7月,平安战略入股华夏幸福 。彼时平安不但较当时的股价折价20%入股,且拥有华夏幸福实控人减持价格和同意与否都有“否决条款”。此外还设置了3年对赌协议,如华夏幸福2018年度、2019年度、2020年度的净利润没有达到114.15亿元、144.88亿元、180亿元的话将获得大额现金补偿,条款设置可谓非常完善。

在去年瑞幸的退市风波中,美银、贝莱德、高盛、摩根士丹利、摩根大通等200多家机构均损失惨重。环顾历史,即使如世界著名投行也并不能保证每笔交易都会以“盈利”结尾。从投资回报率来看,平安长期收益率是超过其他几家上市保险公司的。年报季其他公司动辄发生几十亿的减值,中信证券前三季度也计提了超50亿的信用减值,投资者们不应陷入“因一次失误,就忽略之前100次美好”的“恋爱心理”。

平安资管通过发起设立债权投资计划、股权投资计划、资产支持计划等形式支持实体经济累计金额已达10600亿,连续多年新增投资规模位居行业第一。

1月29日,平安公布参与方正集团重组,与国内其他金融公司相比,平安最具“投行基因”。

3.拉长周期来看,平安并不“滞涨”。

关于投“银行OR茅台”的争辩在雪球上已经出现过很多次,直到近期,银行投资者才稍微从“口诛笔伐”的舆论声中找回了一些颜面。像平安、万科甚至是格力等股价短期表现不好的公司同样如此。实际上根据教主开头所说,股价表现不及预期主要是因为行业逆周期(万科),或者公司改革调结构(平安、格力)。

从2015年以来这完整的一轮牛熊周期来看,平安股价涨幅远远跑赢了上证50、沪深300、创业板等各大宽基指数,并始终沿着年线上行,保持了完好地长线趋势。

三、改革进程。

新业务价值受产品结构,以及平安选择率先调整保险代理人结构影响,短期有所下滑。

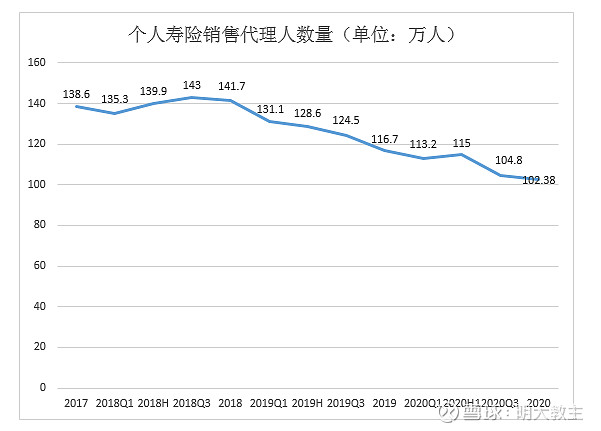

目前,个险仍是保险公司第一大业务渠道,个险代理人渠道实现保费1.80万亿,对寿险公司贡献了56.7%的保费。2020年,代理人渠道保费增速在各渠道中最低,仅4.27%,已经足以说明在人口红利的瓶颈期,保险代理人的“提质增效”是顺应宏观经济形势和监管政策的最佳方式。

(从上图可见,平安银保渠道、团体新业务均有增长,唯有保代渠道出现了大幅下降,除了疫情影响因素,主要是公司改革的“阵痛”)

“求木之长者,必固其根本。欲流之远者,必浚其泉源”。

隔壁国寿去年的业绩之所以看起来更好,主要是改革伊始时间晚于平安(2019年末保代人数才出现实质性下降),同时保代脱落人数少于平安,而在疫情的特殊条件下,“人力”要比“人效”更为重要。

(从上图可见,平安在去年受疫情影响的上半年也意识到了“人力”的作用。年中相比于1季度增加了1.8万人)。

而从长期来看,先完成改革的险企NBV将会率先出现上升拐点。由于平安寿险对净利润的贡献比例极高,股价自2018年以来的震荡走势,也符合公司产品、队伍结构双改革的进程。但无论是比照友邦保险10年前的改革,还是20年前日本保险公司的改革(周期均在3-4年),平安已经明显进入了改革后期(友邦历经3年改革,保代最大脱落率37.5%;中国平安改革已近2年半,保代脱落率近30%),改革完成或就在1年之内。

四、科技业务。

中国平安号称“科技独角兽孵化器”,与阿里、腾讯等公司主要通过财务投资,不谋求控制权相反,平安旗下汽车之家、平安好医生(现更名平安健康)、金融壹账通、陆金所均为绝对控股上市公司,后有平安医保、平安智慧城市蓄势待发。

如果说保险行业无法摆脱人口老龄化带来的业绩增速放缓,那么科技业务无疑为平安的永续发展提供了动力。

这还是在汽车之家穿越乘用车销售寒冬;平安好医生扩大自有医生队伍,加快互联网医院的建设;金融壹账通扩大研发投入占比;陆金所处在P2P出清后期,叠加互联网金融监管重压期的情况下。

一旦几大独角兽企业走向成熟期(以及更多的独角兽上市),在归母利润环节必然会有质的飞跃的提升,届时平安的估值模型也将因科技业务的腾飞而改变(参考亚马逊等)。

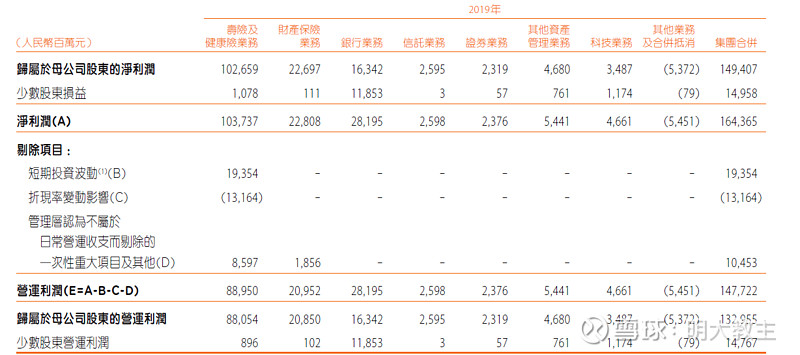

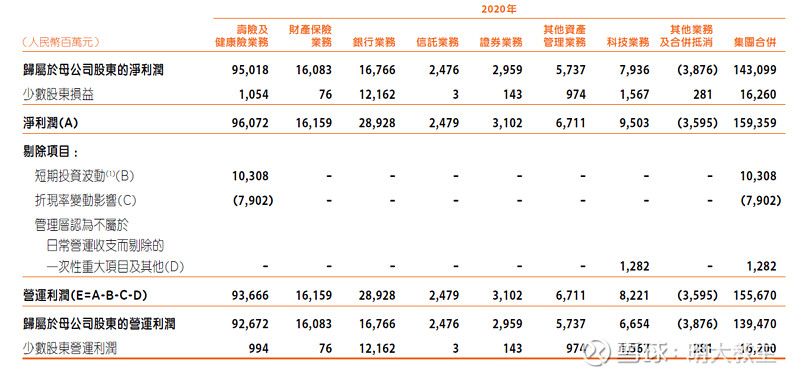

从平安集团两年科技业务对比可以看出,2020年科技业务净利润较2019年实现了“翻倍”式增长。

另外科技给平安带来的不止是盈利预期,还有流量的增长,平安年报显示集团36%的新增用户都来自互联网。与其他上市保险公司相比,除了几大独角兽的APP之外,平安还有如“平安好福利”、“平安口袋银行”、“平安金管家”、“平安好车主”、“平安消费金融”等众多互联网流量入口,互联网流量优势不可动摇。

五、平安的危机意识。

平安不仅仅先试行IFRS9财务准则,先开展寿险业务改革,在管理队伍的调配上也展现了极强的“危机意识”。

2020年10月,平安人寿有两名高管空降。原玛氏箭牌糖果(中国)有限公司中国区需求总经理李斗加盟平安人寿,任平安人寿董事长特别助理;原唯品会副总裁黄红英亦在10月担任平安人寿首席营销官。

2020年12月,平安人寿发布公告称,杨铮将出任平安人寿党委书记、董事长兼CEO,全面负责平安人寿整体经营管理工作;平安集团首席保险业务执行官陆敏不再兼任平安人寿党委书记,平安人寿董事长丁新民拟改任公司监事长。除了陆敏本人的年龄原因外,杨铮出身平安一线,对产品、保代的结构调整有着独到见解。

考虑到去年平安好医生在经营数据不错的情况下,原管理团队集体换血,方蔚豪火线上任,足见公司在发展中的“居安思危”意识。

结论:从短期来看,车险的利空已经price in;人身险、互联网保险监管政策落地对平安有利;实际利率上行将带动投资收益走高。

从长期来看,公司产品、保代调结构已进入尾声;科技板块将为公司带来长期的生态竞争优势。政策、业绩数据的拐点期,加之当前股价位于年线附近,或是投资者中长期难得的“挥棒”良机。

(从去年四季度公募持仓可见,基金大幅增持了中国平安,并从三季度的第十一重仓股上升为第六大重仓股,专业机构的判断足以说明问题)。

2018-2019的腾讯、分众传媒,去年的百度,在利空来临时通常只有少数投资者可以认清本质,在拐点期适时“挥棒”。现在利空也正在中国平安身上重演。没有一家公司能够永远一帆风顺,保持中高速增长。“在关键时刻始终做出正确的决定”成就了现在的阿里,也同样适用于处于寿险改革后期,PEV在历史低位的中国平安!

后附中国平安以往季度点评:

@今日话题 @中国平安 @上投摩根基金 @浦银MSCI @美国消费LOF @创蓝筹and创成长 @银行ETF @银行ETF-515290 @出去走走吧365 @贫民窟的大富翁 @证券ETF富国 @IT李工 @嘉实基金 @科技50ETF @红红火火徐懒懒 @风度翩翩女士 @博时基金 @券商ETF @豆粕ETF @谦虚谦虚再谦虚