#医疗保健港股新机遇##医药指选创新药# #创新药时代来临#

序言:即使是成熟投资者,也有少数行业更适合通过基金投资。

与10多年前教主刚进入市场时不同,近几个月,影视ETF、养殖ETF、化工ETF等此前闻所未闻的行业、主题指数纷纷涌现,给了投资者一键打包行业全部优质股票的机会。

但教主认为,券商、银行、白酒投个股好于投指数(分别对应东方财富;招商、平安;茅台、五粮液);

而像新能源车、光伏这样的板块由于上下游涉及领域较多(新能源车对应小金属、隔膜、电解液、负极、电芯、整车、锂电设备;光伏对应硅料、光伏玻璃、组件、电池片、光伏设备等)更适合通过基金投资。另外一个适合通过基金投资的行业就是本文的主人公——医药医疗。

一、我国尚处于创新药研发的初期阶段。

中国自2017年加入ICH(人用药品注册技术要求国际协调会)后,一直更新其监管药品临床开发的规例以符合发达市场的有关规例。 ICH旨在统一各国有关药品开发及注册的技术及监管规定,具体而言,海外所得临床数据可应用为补充数据,以支持在中国进行注册申请。另一方面,跨国制药公司在中国的临床试验中心进行国际多中心临床试验呈增长趋势,以支持其向国家药监局的注册申请,既引入了外国药企这条“鲶鱼”,同时也为中国创新药企业走向世界铺平了道路。

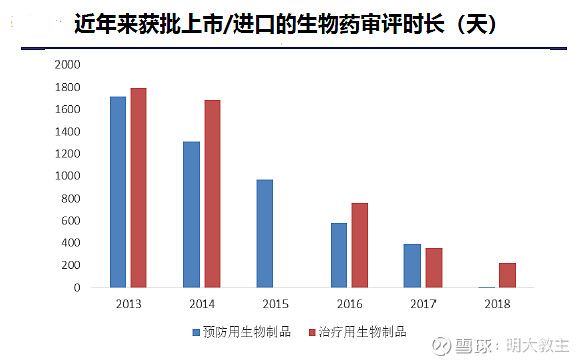

(从生物药评审时间来看,比照5年前大幅缩短)

2018年我国组建国家医疗保障局作为国务院直属机构,落实医保资金合理使用、安全可控,统筹推进医疗、医保、医药“三医联动”改革。提高医保基金征管效率,堵住药品采购灰色利益链条,引导医疗服务合理定价,落实医保控费制度。

此前创新药除了多期临床,最终获得生产批件过程漫长之外,在药物招标,进院采购、医保准入等前置手续链条环节过长。医保局成立后,医保谈判品种直接实现了挂网采购,创新药进入医保周期大幅缩短,加速了创新药产品向业绩端转化。

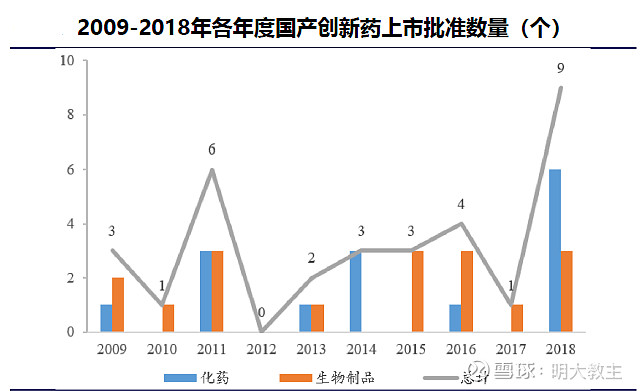

(2018年成立医保局后,创新药获批上市数量大幅提高)

(2019、2020年我国分别有8款、14款新药获批上市,审批有加速态势)

二、老龄化是创新药板块投资的确定性所在。

按照国际上65岁以上老人占比14%即可认定为老龄化社会来看,我国2019年老龄群体占比已达到12.57%,2023年将大概率迈入“老龄化社会”行列(研究显示65岁以上老人患病率为25-34岁中青年的6.22倍)。世界第一人口大国的老龄化潮流,将是本土医药公司最确定的投资机会。

A股里医药板块长牛是所有板块最多,无独有偶,博时基金即将发行的恒生医疗保健交易型开放式指数证券投资基金(QDII),其跟踪的——恒生医疗保健指数,前20大权重股无一不是长牛走势。

正如当年中美“贸易摩擦”,每次事件发酵对股市冲击都边际减弱一样。截止目前,我国已经开展了四轮全国范围的集采,不论是药品降价对投资者心理的冲击,还是药企方面对医保局“灵魂砍价”的恐慌情绪都在逐步缓解,即使从已经跨越老龄化的美股医药公司来看,辉瑞、诺华等医药巨头依旧是长牛走势。

三、通过基金投资医药板块是更好的选择。

(一)创新药前期研发投入较多。

从一个医药公司筹备研发团队,到创新药“开花”、“结果”往往需要6-8年的时间。期间投资数亿计,由于投资回收期较长,本身存在着较强的不确定性。投资者需要做好公司长期投入,而没有研究成果的思想准备。

(二)创新药研发过程可谓“步步惊心”。

创新药从化合物筛选、靶点选择开始就处处伴随着失败的风险。到了临床期还有设计方案“不伦理”的风险,入组人数少,临床数据不如竞品,文件内容不完善被“发补”等风险。

(三)仿制药板块更多拼的是速度。

当下仿制药大多药企都在争前三家,以便有进入集采快速占领市场的机会。在当下环保趋严的大背景下,未来仿制药将会被原料——制剂一体化布局的公司抢占。三家以外的,研发起来意义就不太大了。此前像华东医药、信立泰等公司重磅仿制药集采丢标的情况,也给二级市场个股走势带来了较大的波动。

(四)专业以外人士往往难以正确解读上市公司财报。

医药板块涉及化学、生物等多领域的知识,在专业领域还有BE、NDA等英文缩略词,即使在信息非常透明的情况下,投资者理解起来也非常的困难。

(五)个人投资创新药公司难点举例。

1.不良反应说。

个人最近一次投资的港股医药公司是 $君实生物(01877)$ ,就是在去年11月份被公众号媒体大肆做空,甚至受到上交所关注函的时候。

彼时某公众号以君实特瑞普利单抗没有肝、肾损伤试验,不良反应率高来质疑君实。实际上大家都知道,如果没有药理、毒理的试验,君实的项目早就让CDE(国家药品评审中心)退回了,每个研究中心的PI(主要研究者)都是业内权威的大夫,用膝盖想想一个已经注册上市的药物不能出现这么大的纰漏。

被黑的第二天君实马上发出公告反击:

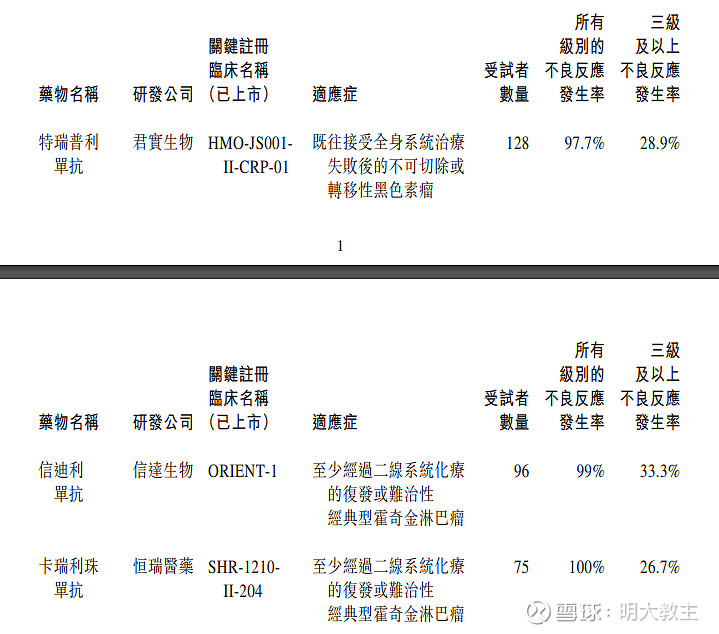

(在受试者数量更多的情况下,全级别不良发生率更低,严重不良率和信达、恒瑞的类似药相比差不多)

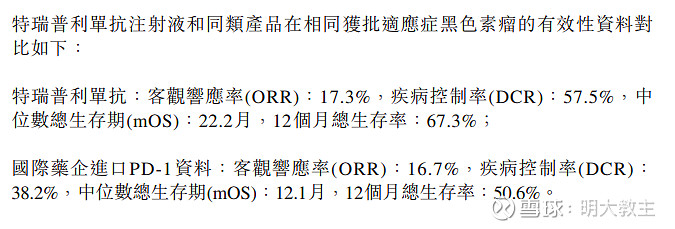

(在最重要的数据——生存期环节明显优于进口同类产品)

公众号的这篇文章是有心还是无意暂且不说,如果是不懂得创新药的投资者,看到药物不良反应率这么高,肯定会觉得特瑞普利是有设计缺陷的,从而恐慌卖出。而业内投资者一看就知道这数据再正常不过,反倒是获得了一次错杀买入的机会。

2.靶点“拥挤说”。

也有说抗肿瘤药靶点过于拥挤的,教主简单讲一下。以淋巴瘤为例就分非霍奇金淋巴瘤和霍奇金淋巴瘤。而非霍奇金淋巴瘤又分B细胞淋巴瘤、T细胞淋巴瘤和NK/T细胞淋巴瘤,并不是一切适应症是淋巴瘤的药物之间短期就会有较强的替代关系。除了对已知靶点的开发做me-better药物之外,也有药企去攻克新靶点或者是开发多靶点的药物。“拥挤说”主要针对的是已知靶点。

3.市场空间说。

最后也有投资者以部分药物是“小适应症”为例,来诟病某企业的新药即使研发上市也没有市场。

其实大家看看国内创新药研发实力最强的 $恒瑞医药(SH600276)$ 就知道,其卡瑞丽珠单抗的第一个适应症就是霍奇金淋巴瘤,之后才陆续获批了肝癌、非鳞非小细胞肺癌、食管癌等较大的适应症。

对于是没有创新药上市的企业,他们更急于用一款新药来扭转机构对他们研发能力的质疑,从而在资本市场获得更多的支持(毕竟是个非常烧钱的行业),而不是“十年磨剑”,将精力全部放到一类新药的研发这样具有高度不确定性的项目上来,管线的搭配,研究路线的选择,现金流等等都是需要综合考量的关键因素。

四、港股医药板块估值更合理。

港股不止有锦欣生殖这样的辅助生殖类公司,还有京东健康、阿里健康、 $平安好医生(01833)$ 这样A股没有的在线诊疗公司。

石药集团、中国生物制药等创仿结合的公司也比A股同类公司估值更低。

不论是从以往每轮经济复苏A股、港股的走势差距,还是南向资金的踊跃程度,《安保法》落地,H股“全流通”后的港股今年的趋势投资机会都更加明显。

五、通过基金投资港股医药板块门槛更低。

1.沪港通投资门槛高。

沪港通的基本开立条件是50万门槛,阻挡了大多数散户投资港股市场。

2.开立香港卡投资并不容易。

直接开立香港卡的话有的银行要求资金量更高,有的甚至需要购买该行的产品,有的转款成功率难以保证,甚至存在资金无法转回的风险。另外,偏远地区没有相应银行的营业网点也是制约投资者开立港股账户的因素之一。

3.QDII投资方式可以熨平人民币汇率阶段性高位的影响。

由于目前人民币兑港币汇率处于高位:

QDII基金可以在一定程度上降低投资香港市场所面临的汇率风险,起到对冲人民币贬值风险的作用。

教主其他创新药、医疗类原创文章:

3.管中窥豹——从《扁鹊见蔡桓公》看“通宵达旦”一族最佳的就医方式。

@今日话题 @创新药ETF @博时指慧家 @博时基金 @博时投资汇 @医药健康ETF @富国医药 @药ETF @华夏科创50ETF @创蓝筹and创成长 @华夏ETF @上投摩根基金 @坚守成长价值发现 @你好吗大家 @科创50ETF @科技50ETF @IT李工 @红红火火徐懒懒 @价值线 @天弘指数基金