网页链接{ #科创50投资指南# } 网页链接{ #医药指选创新药# } #君实生物火速回复上交所问询#

上周 $君实生物-U(SH688180)$ 因为一篇网文引发了轩然大波,虽然君实方在13号早上就已经陆续公布一些澄清数据,但是依然没有阻止科创板股价下跌超6%。

创新药领域管线种类多样,后续预期各不同;另外研发投入金额大,当期财报数据没有那么好看,行业投研的高门槛带来了投资信心不足,不敢长期持有的现状。下面,教主来和大家一起看看除了身处事件旋涡的君实之外,科创板还有哪些值得一看的创新药企业。

一、坚持做first-in-class的科创板创新药企—— $微芯生物(SH688321)$ 。

国内药企在集采之前多以仿制药为主,在集采毛利率大幅降低之后,逐渐有部分具有前瞻性的药企开始走进创新药领域,不过多走的是me-too和me-better路线,即与原研药在效果上具有等效性,通过价格进行竞争,以及通过已知有效的靶点进行联合用药/改良,以达到提高总生存期、减少不良反应的效果。

first-in-class在临床前研究阶段投入的金额更大,精力更多,国内除了 $恒瑞医药(SH600276)$ 等实力雄厚的药企巨头外少有人尝试,而本文的主人公——微芯生物,正是这样一家敢于吃螃蟹的企业。

二、 创新药研发失败是必须值得重视的风险问题。

以至今世界医学尚未攻关成功的“阿尔兹海默症”症为例,礼来、辉瑞、默沙东、罗氏、等药企巨头前赴后继,陆续投入研发金额超1000亿美元,却纷纷在临床试验中折戟沉沙,创新药的研发失败风险,是市场不肯给一些少有产品面世的企业高估值的主因。

传统上通过靶点-分子体外筛选的线性模型评价药物研发存在的风险性与获益,远远低估

了靶点或分子的药理学复杂性。微芯生物是国内首个将化学基因组学应用到新药研发的机构,基于大数据库前瞻性的发现药物分子、作用靶点与生物表型或疾病表型的相互关系,可筛选出综合质量最高的临床前候选物,提高研发成功率,实现药物开发最成本化策略。

三、微芯生物主要产品介绍。

(一)西达本胺。

1.西达本胺选择外周T细胞淋巴瘤是出于商业化考量所致。

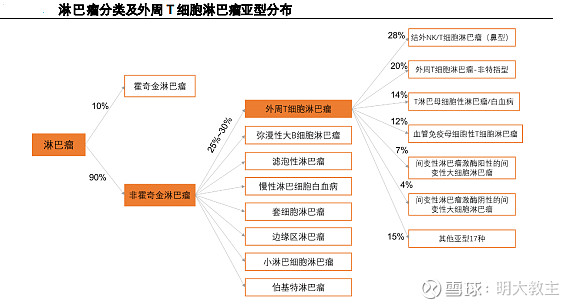

淋巴瘤可分为非霍奇金淋巴瘤(NHL)和霍奇金淋巴瘤(HL),前者占整个淋巴瘤的 90%。外周T细胞淋巴瘤(PTCL)又称成熟T细胞淋巴瘤,是一组高度异质性来源于T细胞的恶性增殖性疾病。我国外周T细胞淋巴瘤(PTCL)发病率约占非霍奇金淋巴瘤(NHL) 的25%~30%,显著高于欧美国家的10%~15%。根据 2017 年WHO 造血与淋巴组织肿瘤的分类标准,PTCL 又可分为22 种亚型。

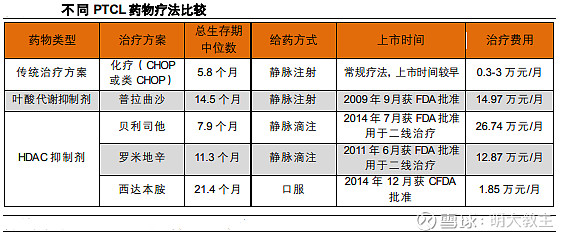

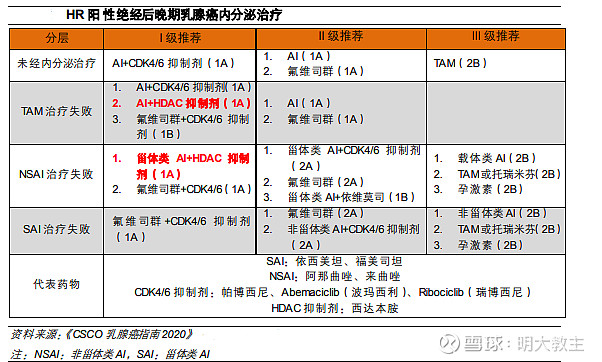

西达本胺作为作为选择性组蛋白去乙酰化酶(HDAC)抑制剂,虽然覆盖效果不如罗米地辛、伏立诺他和贝利司他等非选择性抑制剂,但西达本胺作为目前国内唯一获批上市的 HDAC 类药物,能够诱导和激活患者自身的特异和非特异的抗肿瘤细胞免疫,毒副作用更小,总生存期更长,给药方式依从性高、治疗费用低。

西达本胺在《西达本胺治疗外周 T细胞淋巴瘤中国专家共识(2018版)》中获推荐用于二线疗法;2018-2020 年,连续三年被纳入中国权威指南《中国临床肿瘤学会(CSCO)淋巴瘤诊疗指南》并获得最高推荐等级 I 级专家推荐治疗方案。

同样也有很多乡亲对西达本胺的第一个适应症是外周T细胞淋巴瘤(PTCL),受众人数小产生质疑。从西达本胺2019年销售数据来看,用药人数为1900人,总销售金额1.72亿确实不算多。但对于微芯生物这样非巨头的药企来说,从小适应症渗透的差异化竞争方案无疑是更适合商业化的。

从国内几大PD-1企业恒瑞、信达、百济神州来看,首个获批的适应症均为霍奇金淋巴瘤,且是3线用药。虽然PD-1与西达本胺不属于同类药物,但从几家规模更大的药企的举动来看,率先申报,进行药物种类的卡位是有效缓解研发压力的方法。

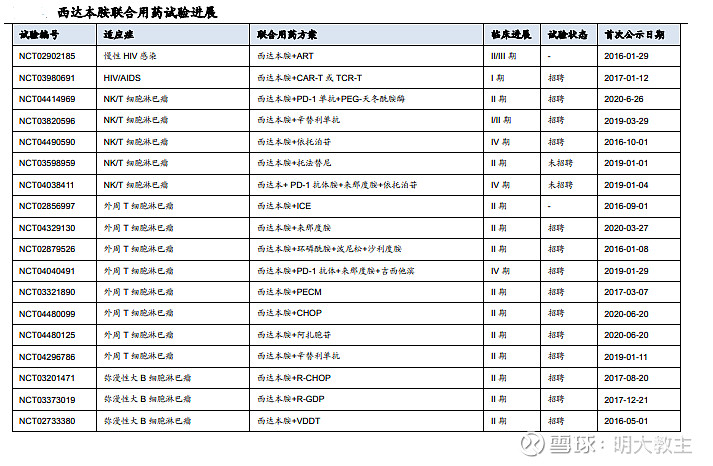

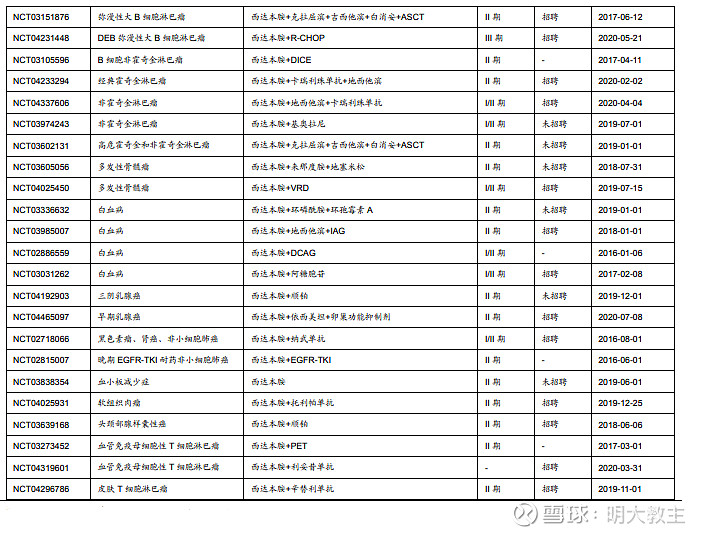

2.西达本胺通过独特的表观遗传学特性调控基因表达重编程,联合用药可选择性较多。

从上述联合用药试验来看,西达本胺的联合用药可谓广泛。除了外周T细胞淋巴瘤(PTCL)外,西达本胺的乳腺癌适应症已于2019年11月获批,另外“弥漫性大 B 细胞淋巴瘤联合一线”和“非小细胞肺癌”适应症均处于 III 期临床试验过程中。

以乳腺癌为例,激素受体阳性乳腺癌分子型占全部乳腺癌的70%。此外HDAC 抑制剂药物凭借全新的作用机制和突出的临床效果,与 AI 联用成为内分泌治疗中 I级专家推荐治疗方案,证据等级 1A。

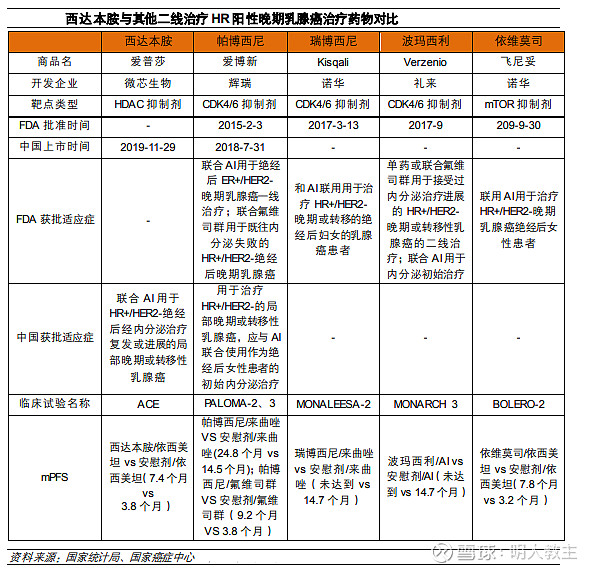

目前国际上推崇的一线疗法是CDK4/6抑制剂(恒瑞重要研发品种之一)+芳香化酶抑制剂(AI)。

与辉瑞的帕博西尼年用药费用超过20万相比,西达本胺联用AI年用药费用不到6万元,短期有望成为公司业绩增量的主要来源。

公司在上半年国内遭受疫情冲击无法开展学术推广的情况下,三季度西达本胺同比放量40%,带动扣非净利润快速上升,乳腺癌适应症居功至伟。

3.里程碑收入。

由于欧美创新药企业研发进度要快于我国,多数都是国内企业向海外企业支付专利费用。西达本胺开创了中国创新药对欧美进行专利授权的先河。

2006 年 10 月,公司通过“许可费+里程碑收入+收益分成”的技术授权许可方式将西达本胺在美国、日本、欧盟等国家或地区的权利授权给沪亚生物国际有限责任公司(美国企业),由其在美国、日本、欧盟等地进行海外开发与商业化,实现中国原创新药的全球同步开发、参与全球市场竞争的目的。

2013 年 9 月,公司将西达本胺在中国台湾地区的权利授权给华上生技(台湾企业),由其在中国台湾地区进行开发与商业化。预计技术授权许可为公司带来可观收入增长。

2016年 2月,沪亚生物将已完成日本 I 期临床试验的新药西达本胺在日本、韩国等共计 8 个亚洲国家的开发和销售权以再许可的形式独家许可给日本卫材,再许可的里程碑付款高达 2.8亿美元,体现了西达本胺的创新价值。

在今年前三季度专利许可费用占到公司总营收的15%,也是公司非经常损益大幅增加的原因之一。

(二)西格列他钠。

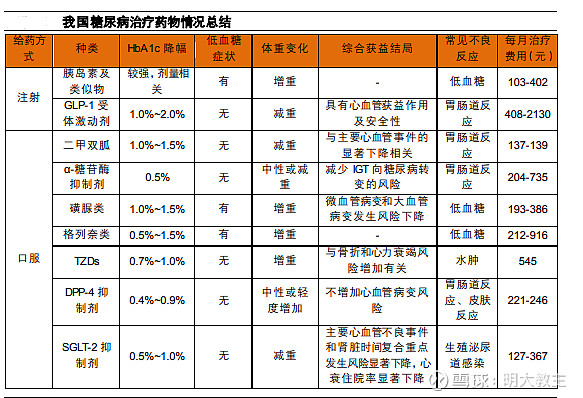

二甲双胍片是当前各国糖尿病治疗指南推荐的用于治疗 2型糖尿病的一线药物,但二甲双胍单药治疗的年失败率达17%,治疗失败的患者需要在二甲双胍的基础上加用其他作用机制互补的药物进行二联甚至三联治疗。根据《中国 2型糖尿病防治指南(2017年版)》,目前二甲双胍是首选药物,α-糖苷酶抑制、胰岛素促泌剂同为一线治疗药物。但从指南发展趋势看,GLP-1 类似物、DPP-4 抑制剂、SGLT-2 抑制剂等新型机制药物正逐步成为重要的二线药物,未来甚至有望成为一线用药。

西格列他钠前期研究中显示其作为过氧化物酶增殖体激活受体(PPAR)激动剂,对于2型糖尿病患者胰岛素抵抗、血糖、血脂异常等临床治疗的综合改善和良好的安全性,同时显示出对于胰岛、肝脏等组织器官的保护潜力。

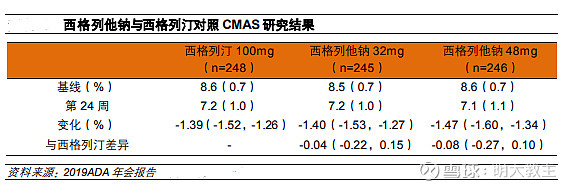

在与著名的 DPP-4类产品,默沙东的西格列汀对比中可以发现:

西格列他钠可显著降低 2型糖尿病患者 HbA1C,非劣效于西格列汀,整体安全性良好。

不过需要注意的GLP-1受体激动剂、DPP-4抑制剂和 SGLT-2 抑制剂等新机制降糖药已经纳入医保,西格列他钠至今没有获批,纳入医保更尚需时日,未来市场渗透率或低于预期。

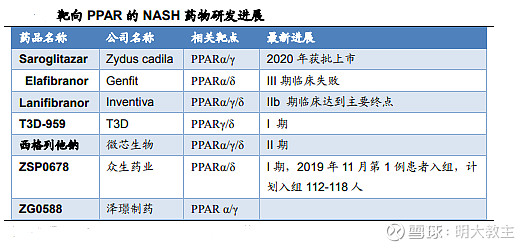

另外在非酒精性脂肪性肝炎(NASH)领域西格列他钠也在开展临床II期试验,全球仅一款药品上市,即印度 Zydus Cadia公司的 Saroglitazar。

西格列他钠作为 PPAR全激动剂,具有突出的糖脂代谢调节作用和一定的抗炎效果,相比 Saroglitazar 临床效果更加全面。微芯生物在NASH药物研发的节奏处于全球领先集团。

(三)西奥罗尼。

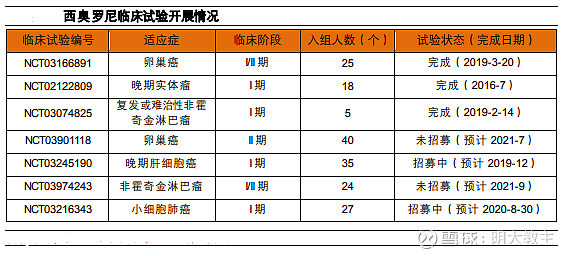

西奥罗尼是公司自主研发的一个多靶点多通路选择性激酶抑制剂,属于小分子原创新药,对几种肿瘤相关标靶蛋白激酶 VEGFR1/2/3、PDGFR α/β、CSF-1R和 Aurora B 均有显著的体外抑制活性。

在全球范围内 Aurora B 靶点目前尚无品种获批,从竞品的临床进展来看,除武田的 Alisertib 完成III期临床(复发或难治性外周 T细胞淋巴瘤)之外,其他品种基本处在 I期和 II期。根据公司公告,目前西奥罗尼有 4 个适应症已经开展 2 期临床,分别是小细胞肺癌、卵巢癌、肝癌和淋巴瘤。

预计在未来2-3年间,上述适应症将陆续获批。短期无法对公司带来正面预期。

四、多管线的布局。

随着成都早期研发中心的设立(70人团队),公司的研究领域也由原来的三大治疗领域肿瘤、代谢疾病、自身免疫疾病,扩展至包括中枢神经和抗病毒共五个治疗领域,产品研发的布局将从新靶点原创新药延伸至具有重大市场需求的快速跟踪品种和上市产品的再开发,形成三个层次。

此前资本市场对于公司的主要担忧是在于创新药不确定性强,公司主营产品较小,没有形成完备的管线体系。随着成都研发中心大分子团队的建立,产品开发的类别也将覆盖大、小分子两类药物,管线担忧问题将有一定程度的缓解。

五、销售团队的扩充。

由于微芯是做原创新药的,学术推广占据重要位置。公司在西达本胺乳腺癌新适应症的获批后,学术推广团队已从年初的120人增加至180多人,实现更多的地市级医院的覆盖。代谢病方面,公司也组建了代谢病产品事业部以进行学术推广与销售。

另外,由于糖尿病病人分布广泛,微芯生物也通过寻找优秀的糖尿病营销企业进行独家合作,以快速提高西格列他钠的患者可及性。

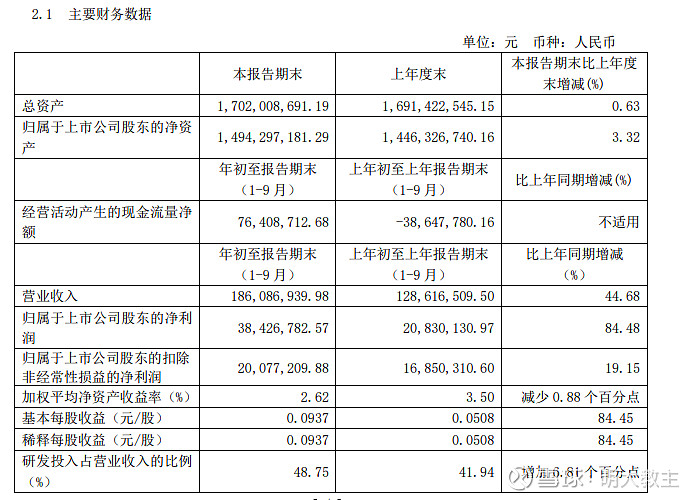

六、公司研发投入占营收比排名上市盈利药企第一。

根据微芯生物的三季报来看,公司研发占营收比来到了非常可观的48.75%(研发投入同比增长68%),位居A股全部医药生物盈利公司的首位。其后的是同为科创板公司的赛诺医疗以及近两年大红大紫的贝达药业。

回首贝达药业近两年的进击之路,与其核心产品埃克替尼渗透率的提升,以及后续大单品恩沙替尼的获批预期有关。其每1-2年一款创新药带来的盈利预期是支持股价历史新高的基础,而微芯生物与贝达有8分神似。

七、国际资本加持与近期的减持事件分析。

礼来除了是一家大型跨国医药企业之外,同高瓴一样,在药企领域也以敏锐的投资能力闻名。

早在2010年初,礼来亚洲基金就对处于非小细胞肺癌靶向药研发处于Ⅲ期临床的贝达药业进行了A轮投资。2016年贝达药业上市,账面退出回报为18.53倍;

2015年,礼来与信达药业达成了三个肿瘤免疫治疗双特异性抗体药物的开发合作协议,里程碑付款总金额超过10亿美元。礼来亚洲基金在中国虽然出手不多,但是从贝达、信达来看均十分精准。

而大多投资人所不知的是,在上述两笔投资之前的2009年,礼来亚洲投资基金就已经对微芯生物进行了B轮投资了。另一边A轮投资中祥峰投资正是新加坡淡马锡集团的全资子公司,两大著名公司在早期的垂青也侧面反映了微芯生物的实力。

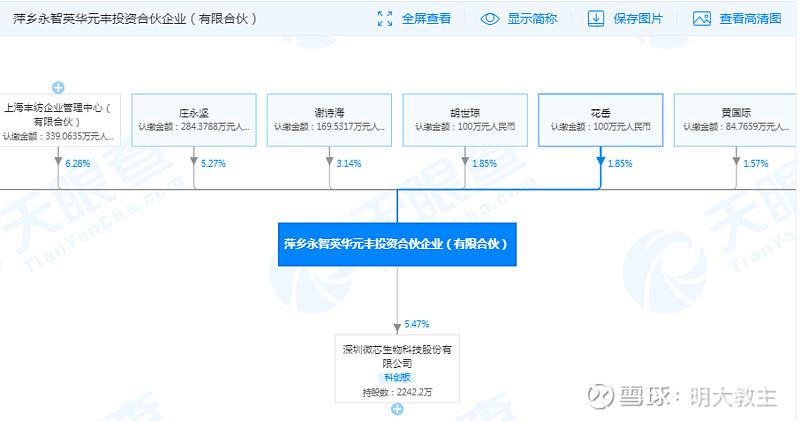

而从近期微芯生物股东大举减持来看:萍乡永智英华元丰投资合伙企业(有限合伙)目前只持有微芯生物一家股权,需要退出进行其他投资。

另外两家减持主体Vertex 、LAV One的实际控制人均为淡马锡,其减持大概率是因为到当下科创板开闸之初极高的估值。不过考虑到今年初淡马锡甩卖蔚来的股权,之后大涨10多倍来看,淡马锡的减持也并不能说明后续微芯生物的股价走向。

后附教主其他医药领域长文:

@今日话题 @华夏ETF @华夏科创50ETF @创蓝筹and创成长 @5GETF @恒生ETF @创新药 @广发基金 @医药ETF @浦银MSCI @上投摩根基金 @创新药ETF @乐天大宝 @风度翩翩女士 @IT李工 @科技龙头ETF @医药50FG @富国医药 @科创50ETF @没头脑喜欢不高兴