在不久前公布的《财富》世界500强榜单中, $中国平安(SH601318)$ 荣膺2020年“全球保险业品牌价值第一”、“全球金融企业排名第二”两项荣誉。从二级市场的走势来看,近半年平安却大幅跑输了指数,今天借着平安中报的契机,教主和大家一起看看中国平安究竟是“廉颇老矣”还是“韬光养晦”!

一、基础数据。

上半年平安归母营运利润为743.1亿元,同比小幅增长1.2%,年化营运ROE为21.6%,依旧大幅领先 $中国人寿(SH601628)$ 等同业竞争对手,更难能可贵的是中期每股股息0.8元,同比增长6.7%,这既体现了公司的良好现金流和管理层对未来的发展信心,又为长期投资者持股提供了十足的底气(细数美股长牛公司可口可乐、好时、辉瑞等长牛公司也均是不断提高分红率),确定性的增长率和可观的股利分红是长牛公司的标配。

二、分项经营数据。

(一)平安产险。

中报显示平安产险领域原保费收入同比增长10.5%,平安好车主APP注册用户数突破1.09亿,较年初增长17.8%(主要是因为平安好车主APP推出较早,生态圈覆盖较为健全,且有些日常的小活动不断增强用户粘性)

平安产险自主研发的“智能闪赔”项目凭借在智能风控、智能核赔、510极速查勘等核心服务和保险技术方面不断创新和突破,获得全球权威的顾问咨询公司Gartner颁布的“Gartner2018金融创新奖”。从智能人机交互代替人工坐席接报案、到基于大数据的动态调度实现极速查勘、智能图片定损,全面提升理赔服务体验,报险人不必再为等待理赔员定损而劳神费力,其人工智能覆盖率的提升也带来了优于同业的98.1%的产险综合成本率。

(二)平安寿险。

今年上半年平安寿险营运利润515.35亿元,同比增长6.4%,年化营运ROE为39.2%为A股上市保险公司之最。

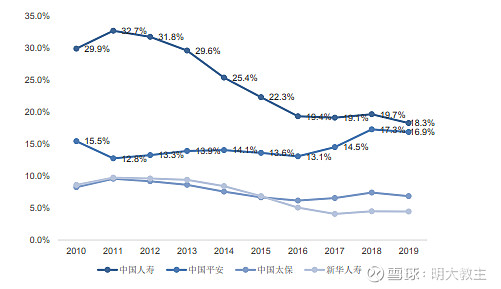

讲到寿险就不得不提到此前沸沸扬扬的“保险代理人”,总的来说中国平安保险代理人队伍近年来经历了如下3个阶段:

1.野蛮生长模式。

2015年中,随着保险代理人考试取消,包括平安在内的几大保险公司寿险人力迅速扩张(同时也是2015年股灾见底后保险板块迭创新高的主要原因)。

平安也是借此机会缩小了与主营寿险的中国人寿之间的份额差距,同时也出现了代理人素质参差不齐,影响平安正面形象的事件。

2.精细管理模式。

自2017年起,中国平安推出了SAT模式赋予代理人线上经营能力。通过平安金管家APP直播、微信视频号、抖音等“私域流量”的方式突破社交半径,以触及潜在投保人。同时根据平安金管家APP旗下可分为保险、理财、健康、育儿等几大圈子,智能机器人可根据使用人浏览/搜索的痕迹分析该用户的行为倾向并精准投放给对应的保险代理人,使得各代理人更了解其服务的客户。

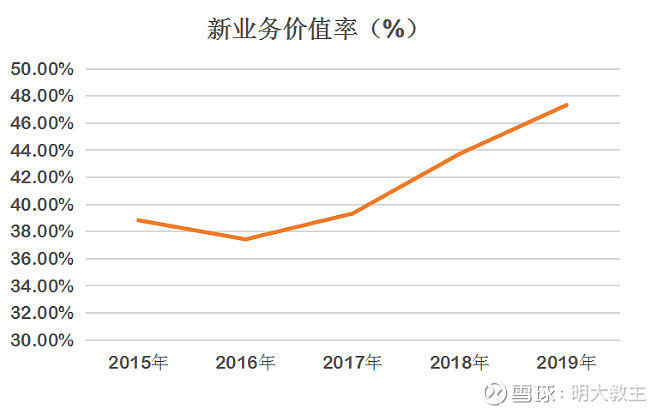

从新业务价值率来看,向上出现拐点的时间与SAT模式和平安“五大生态圈”互相赋能的时间点高度重合。

3.代理人队伍强监管模式。

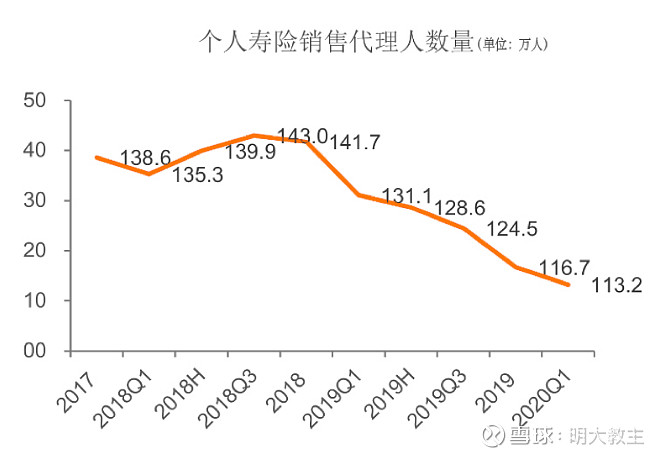

随着银保监会引导保险代理人领域健康发展,自2018年起寿险人力增速放缓。来到了今年二季度,银保监会再次发布了《关于落实保险公司主体责任,加强保险销售人员管理的通知》和《关于切实加强保险专业中介机构从业管理人员的通知》,保险代理人团队的结构化转型已进入深水区。

从平安自身来看,寿险代理人由2018年的141.74万人下降为2019年的116.69万人,降幅高达17.7%,叠加2017 年末134 号文对中短期产品的收紧、竞争加剧等原因导致近两年行业保费增速趋缓。A股四家上市保险公司 2018、2019 年合计代理人增速分别为-2.7%、0.1%;首年保费增速分别为-13%、1%;新业务价值增速分别为-3%、5%。同IFRS9一样,平安在渠道端战略转型再次“身先士卒”,新单保费增长面临转型阵痛。

4.中国平安的渠道应对之策。

面对此前保险代理人过度依赖短期费率刺激,人员流动性大,行业发展畸形,单一保险代理人对新业务价值贡献增长率放缓等问题,本月平安人寿对《个险寿险业务人员基本管理办法》再次升级,强调对高学历销售团队的培养,通过管理、销售双线的职业发展规划增强代理人的归属感,为寿险代理人建立科学规范激励得当的人力资源管理制度。

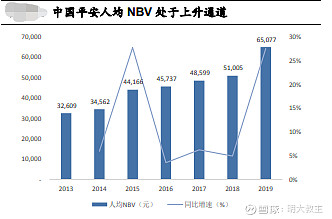

从结果来看2019年平安保险代理人人均NBV增速重新进入上行通道。

随着二季度保险代理人的企稳回升,预计后续NBV将重回中高速增长模式。

(三)平安银行。

从银行板块来看,营业收入783.28亿元,同比增长了15.5%。拨覆率来到了214.93%,较年初提升了31.81%。从对业绩弹性贡献较大的零售端看,平安银行零售AUM突破2.3万亿,零售客户更是直破1亿人大关。

在智能风控方面,平安银行打造了“智慧风控平台”包括十大智能应用,涵盖了贷前、贷中、贷后的全流程。今年7月3日, 在DFS2020数字金融峰会上,平安旗下平安金服从上百家优秀的服务商中脱颖而出,荣获“年度最佳风控平台”奖项。

而在智能反欺诈技术上,平安银行旗下团队凭借专业的安全服务、优秀的技术创新、极佳的用户口碑获得由专业机构颁发的荣获2019年“金盾团队奖”。据悉,平安银行SAFE智能反欺诈系统,是针对新型科技诈骗手段建立的反欺诈管理系统,2019年至今,平安银行在反欺诈方面累计为银行卡客户拦截损失超过10亿元。

(四)平安金融科技业务。

以往提到平安,大家都会觉得这是一家保险类公司,实际上平安也是科技“独角兽”的孵化器。在平安下一个十年里,深化“金融+科技”的布局是重中之重的任务。上半年平安科技板块总收入427.32亿元,同比增长11.2%。

平安高管层曾公开表示,公司每年会将收入的1%用于金融科技及医疗科技的研发,在过去十年共投入70亿美元(约483亿人民币)用于科研,未来十年平安预计在科研投入将达150亿美元(约1036亿人民币)。

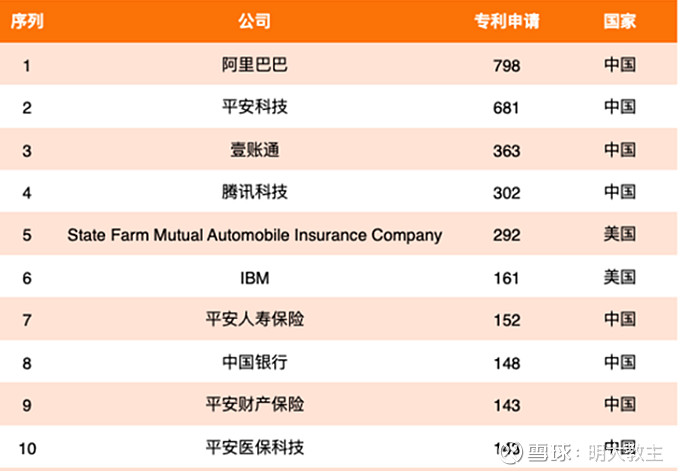

截至2019年末,平安拥有近11万名科技业务从业人员、3.5万名研发人员、2600名顶尖科学家的一流科技人才队伍,8大研究院、57个实验室。《2020年全球金融科技专利排行榜TOP100》中国平安以1604项金融科技专利申请量位列全球第一。

(排名前十的企业一半都隶属平安集团旗下)

2019年平安的科技专利申高达2.1万项,位居国际金融机构前列。其中,发明专利申请数占比近96%,PCT及境外专利申请数累计达4845项。2019年平安在金融科技和数字医疗科技领域已公开的专利申请数分别位居全球第一位和第二位。

1.金融壹账通。

“新基建时代”浪潮来袭下,平安旗下平台金融壹账以在区块链领域积累了深厚的技术实力和强大的项目落地能力,在新基建下的区块链领域夺下了众多令人瞩目的成就。金融壹账作为目前国内技术最领先、专利数量最多、拥有完整自主知识产权的区块链头部金融科技企业,为行业的数字化升级发挥了重要作用。如2018年协助香港金管局推出区块链贸易融资平台;2019年在海关总署的支持下,金融壹账通上线了天津口岸区块链跨境贸易网络;2020年金融壹账通联合广东省金融局推出的广东中小企业融资平台;疫情期间更是有多家银行主动与金融壹账通合作开展应急远程客服服务,以应对疫情引起的客户咨询、投诉及还款提醒等场景。

得益于平安集团业务的多样性,金融壹账通覆盖了几乎所有的金融场景,也使其成为金融新基建的最大受益者。中国平安将科技深度运用于金融主业中,助力降本增效、风险管控,打造优质产品和极致服务体验,提升客户口碑。例如,寿险及健康险推出的AI面谈官面试覆盖率达100%,代理人专属智能个人助理AskBob上线以来累计服务3.4亿人次;

平安产险运用领先的AI图片定损技术和精准客户画像技术,针对安全驾驶行为良好的车主推出“信任赔”服务,为4500多万车主提供信任额度,同时个人车险支持免人工录入,报价到出单全程最快20秒;平安AI零售银行全面赋能银行销售、风控、运营、管理等全流程,其中平安银行2019年信用卡新增发卡量1430万张,近90%通过AI自动审批。

金融壹账通发布的2020年第二季度财报显示:2020年第二季度金融壹账通营收7.74亿元,同比增长48.4%;毛利润达2.97亿元,同比增长93.4%。2018-2019年,金融壹账通研发占收入的比重分别达到了58%、49%。即使在2020年二季度,公司的研发投入依然高达2.89亿元,同比增长66.1%,占收入的比重也从去年同期的33.4%上升到37.3%。公司市值比年初提升了84%。

金融壹账通正凭借智慧企业服务一体化平台(服务630家银行,100家保险类机构),成为行业拐点到来的最大受益者。

2.平安好医生。

2020上半年,平安好医生在线医疗业务收入同比增长106.8%,占收入比重达25.3%,主要来自于会员服务类产品 (包括健康守护360、平安好医生私家医生)及伴随在线问诊服务产生的电子处方销售等业务的显著增长。

截至2020年6月末,公司注册用户数达到3.46亿,较2019年末增加3098万人,过去12个月累计增加5690万人。2020年上半年,平安好医生的日均咨询量达到83.1万,同比增长26.7%。在整个平台的活跃用户及付费用户方面,2020年6月,月活跃用户数和月付费用户数分别达6727万人和295万人,分别同比增长7.3%和32.3%。

平台自有医生团队已达1836人,外部合作医生达5978人,AI辅助诊疗系统深入覆盖超过3000种疾病的诊断认知。在公共卫生事件期间消费者对互联网医疗认知度快速提升,用户的问诊习惯、行业的业态模式都将逐步丰富,AI赋能下的在线医疗业务增长前景广阔。另外公司自建互联网医院和共建医院的规模稳步扩大。公司的优势在于为多达3亿的注册用户,为其提供7×24全天候在线咨询及购药等医疗服务,为了切实解决患者看病难、看病贵的问题平安好医生甚至还打通了湖北、银川等地区的医保支付系统。

从股价上来看,作为在线诊疗领域的独角兽,平安好医生股价在短短的一年时间里上涨近3倍,比年初同样也增长了108%。

3.汽车之家。

汽车之家上半年继续发挥稀缺的互联网汽车金融平台的优势,并没有受到疫情对汽车市场的影响,营收38.6亿元,在线营销业务更是同比大增35.7%,在与易车的竞争中占据上风。

4.陆金所。

在网贷监管不断趋严的背景下,陆金所作为平安旗下重要的投融资平台,管理贷款余额较年初增长12.4%,客户资产规模较年初增长8%,资产质量也保持了优于同业的水平。

一边通过“金融+科技”在国内人口老龄化高峰对寿险带来的冲击之前未雨绸缪,另一方面发力养老、在线诊疗等业务布局未来,平安已经逐步探索出属于自己的“可持续增长”之路。

三、压制平安股价增长的原因分析及后续展望。

(一)根本原因——保险代理人调结构阵痛。

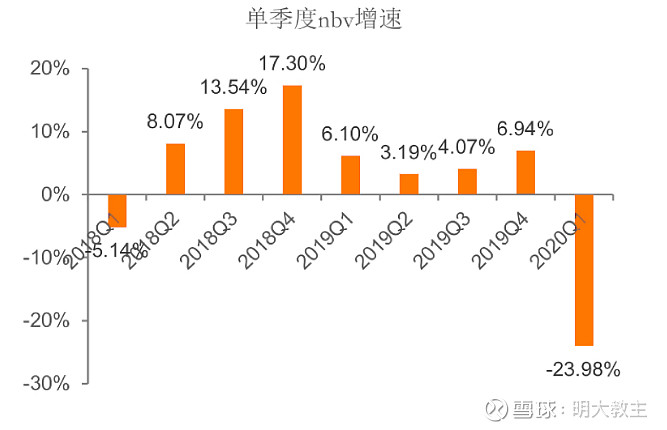

目前寿险业务对营运利润的贡献度仍占60%以上,一季度疫情对保险销售活动的制约,带来了NBV单季度最大的负增长。

但正如创业板2018年商誉减值暴雷带来了净利润最低增速一样(之后出现了从1200点至2800点的超级大反弹,目前在2700点附近)。

从中长期来看,单季度NBV大底大概率已经出现,目前正是不破不立的“黄金坑”布局期。

另一边以友邦保险当年调整保险代理人结构来看,从2010年金融危机平息后一直持续到了2013年,此后保险代理人规模出现了回升,保险代理人总人数的最大降幅约为37.5%。

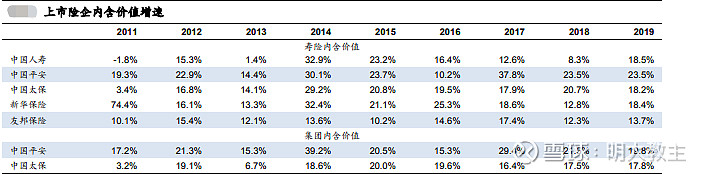

而从寿险内含价值增速来看:友邦在2012年(团队调结构后两年)起便见底反弹,比照平安的改革时间从2018年至今也将近2年。

从平安寿险代理人的规模来看:已从2018年的峰值143万下降到了2019年1季度的113.2万,降幅约20%,而从平安2020年中报来看,即使在疫情的冲击下,平安二季度的保险代理人规模却出现了1.2%的环比提升,也是2018年以来的首次正增长,预计保代调结构的进程已到尾声(目前主要为《关于落实保险公司主体责任,加强保险销售人员管理的通知》、《关于切实加强保险专业中介机构从业管理人员的通知》等文件造成的风险偏好下降)。

(二)次要原因——车险综合改革。

2019年,全国车险保费收入8189亿元,占整个财产险保费的63%。由于我国体制与资本主义国家不同,非车险产险或不会弥补与发达国家的差距,那么车险几乎直接决定了财产险板块的增速。

日前银保监会近日发布《关于实施车险综合改革的指导意见(征求意见稿)》中表示:将提升交强险保障水平,将总责任限额从目前的12.2万元提高到20万元。其中,死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,无责任赔偿限额按照相同比例进行调整,车险整体赔付率预计将从60%提升至75%左右。

在保障“加量”的同时,交强险保费并没有“加价”。在产品准入和管理方式上引入自主定价系数,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮则由原来最低的-30%扩大到-50%。而上述征求意见稿一旦落实势必会带来产险综合成本率的提升,对保险公司的盈利能力带来冲击。

教主认为政策推出初期,对保险板块投资会带来心理影响,从长周期看未来产品的定价机制改革或将完全放开,考验的不只是保费,更多的是道路救援,洗车,保养,交通事故认定、赔偿等领域的综合生态能力,平安产险占有绝对优势。

(三)弹性原因——投资收益。

由于IFRS9政策影响,投资收益弹性有所放大,为了保持投资稳健增长,平安将近50%的权益投资配置在了债券市场。而近一年来由于贸易摩擦和疫情冲击,LPR调降了40个基点,债券收益水平有所下滑。

在股票投资方面保险公司也均倾向于高分红、低波动的传统行业公司,由于一季度金融市场较为动荡,股票投资下滑明显。随着二季度全球金融市场阴霾逐渐消散,平安投资收益已出现一定程度的反弹。值得注意的是,7月初以证券、建材、汽车等传统板块出现了不错的涨幅,带动指数突破,料平安三季度的投资收益环比将有不错的提升。

综上,平安的寿险业务调整已经临近尾声,投资收益环比即将改善,车险改革更是短空长多,目前P/EV1.0倍的股价已经反映了市场悲观的预期,作为业绩连续10年同比正增长的全球第一保险企业,且安全边际不言自明。最后,在A/H股溢价率来到30%的高位区的时候,中国平安的A股依旧比照港股折价10%以上,而港股是以大机构的长期投资为主,随着A股创业板注册制后续推广到主板,A股有望迎来从题材炒作到长期价值投资的转型,在改革后期的困境临近边际改善时买入,等待改革成功和价值投资风向双击的到来,中国平安布局似乎正逢其时。

@今日话题 @中国平安 @浦银MSCI @沪港深红利成长低波 @华夏ETF @银河沪深300价值 @富国红利增强 @红利基金 @万家沪深300增强 @上投摩根MSCIA股ETF @平安好医生 @平安AIETF @300增强 @市界见闻 @华泰柏瑞基金 @财报直通车 @奥斯陆录音室 @乐天大宝 @蓝色木偶 @福客资本御用操盘手