#2020下半年投资策略# #中国平安前三季度营运利润持续增长# #中国平安#

教主最近工作较为繁忙,刚刚有时间腾出手来就 $中国平安(SH601318)$ 的三季报出长文,同时也是因为等待其他几家同业公司的数据。

话不多说,下面就直接上干货!

一、产险业务。

公司实现保费收入2194.9亿元,同比增长11.5%,其中车险保费收入同比提升6%。上半年受疫情期间,居民流动约束等影响导致车辆赔付支出下滑,车险综合成本率仅为 94.7%。而受消费金融市场显著放大影响,保证保险业务赔付快速增长,信保业务亏损放大以及车险竞争加剧影响,三季度财险业务综合成本率为 99.1%(中报98.1%)。

此外,由于年内疫情对金融市场的冲击,以及主要配置的红利低波风格不占优,进而影响营运利润下滑 22.4%(中报下滑18%)。

二、投资收益。

三季度平安实现总投资收益率 5.2%,净投资收益率 4.5%(中国人寿为5.36%、4.47%),两家公司相差无几。投资收益率回升的原因是三季度实际利率有所抬升,对公司配置较多的债券类资产产生了积极影响。

企业信用违约风险加大,平安债权及债权型理财产品从年初的13.4%下降至10.6%,降低了“宽信用”背景下企业信用违约的风险。公司保险资金组合投资的债权计划及债权型理财产品的信用水平较好,处于行业较高水平,尚未出现一单违约,风险稳健可控。

三、寿险业务。

(一)国内寿险行业总体情况简介。

截至2019年底,中国保险行业深度和密度分别为4.3%和3051元/人,已经非常接近2014年保十条保险行业发展目标要求,也非常接近2018年全球5.4%的保险深度。随着下一个5年,国内人口结构将来到中度老龄化,我国保险行业的发展进入到一个成熟区间,未来单纯的保险行业增长速度可能放缓。

政策面上,对内资的保险从业者也不像从前那样友好。中国监管层锐意推进的保险行业的改革政策,包括业务对外开放、保险姓保、费率市场化等,无疑将会加大保险公司的行业竞争,以及产品定价方面的压力。

(二)平安三季报寿险业务简评。

在平安集团营运利润的贡献中,平安寿险占据半壁江山,而在91家人身险公司排位赛中,平安寿险位居市场第二。目前寿险业务利润仍占公司总利润的67%左右,其对平安业绩的影响不可忽视。

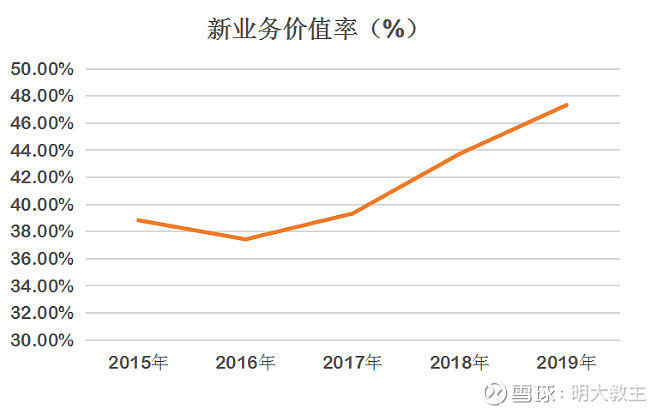

中国平安前三季度新业务价值达428.44亿元,同比下降24.4%(27.1%)

平安在2015年牛转熊后快速走出低迷,并在熊市创出新高,与其新业务价值的持续增长不无联系。

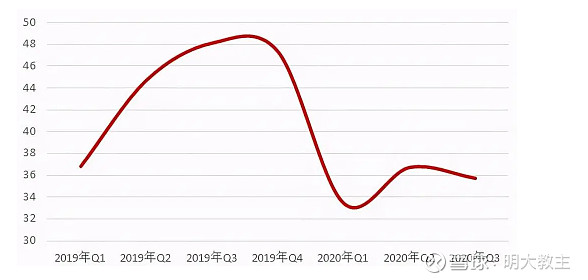

但今年在疫情冲击,以及保险代理人团队数量大幅减少之后,三季度新业务价值率同比下降12.4%个百分点(中报8%)。

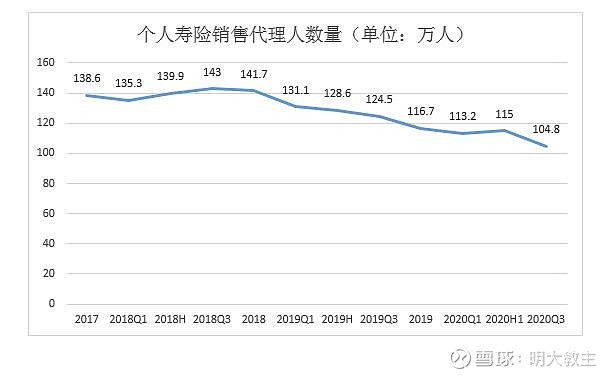

教主认为平安寿险短期业务下滑的主要原因在于保险代理人的规模迅速下降。

平安的保险代理人规模在2018年见顶后,规模已经连续两年减少,而寿险的主要竞争对手 $中国人寿(SH601628)$ 直到去年,保代队伍才出现“缩编”。如果按照友邦保险调整人员结构的过程来看(持续3年,保代脱落37.5%),平安现在的调结构已经接近尾声(2年,保代脱落26.8%)。

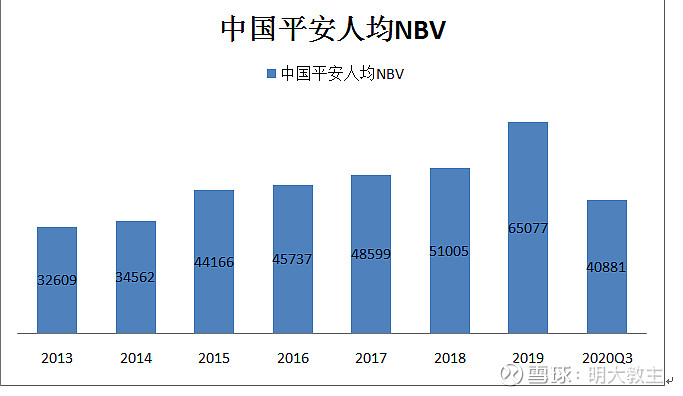

目前国寿的保代规模约是平安的1.5倍,也直接体现在了新业务价值增速上。而平安的人均NBV则是回到了2014-2015年的水平。

除了疫情的直接影响外,也与健康险有所增加,三季度万能险、年金险占比提升带来的产品结构变化有关。

而平安在此时仍继续调整保代规模,教主认为正如每次经济危机都是经济调结构的好时机一样(外部压力最小),在目前保险行业变革不断,人口老龄化比例加速上行的背景下也是最适合调整人员结构的。从IFRS9政策到保代结构调整,平安一直都是国内保险行业改革最坚决的那个。

四、证券信托业务。

前三季度信托业务实现净利润 22.42亿元,同比下降 7.6%,主要是在经济下行、行业风险持续上升的背景下,平安信托采取更为审慎的投资策略,导致投资收益同比减少。

平安证券前三季度经纪零售交易量(不包括陆股通)市场份额3.53%,同比上升0.35%。

五、科技板块。

(一)科技板块对金融客户的引流。

2020年前三季度新增客户2,853万,同比增长2.5%,其中34.8%来自集团互联网用户。截 至2020年9月30日,集团互联网用户近5.79亿,较年初增长12.3%;年活跃用户量3.15亿。科技板块反哺金融主业已悄然发生。

(二)陆金所。

再看即将美股上市的陆金所,在金融服务生态圈,陆金所控股保持稳健增长。截至9月末,陆金所控股客户资产规模较年初增长9.1%至3782.78亿元;陆金所控股管理贷款余额较年初增长15.9%至5357.88亿元;当前,陆金所控股促成的贷款30天以上逾期率较第二季度的峰值明显改善,已恢复至疫情前水平。

2020年前三季度,团体业务综合金融保费规模127.95亿元,同比增长38.0%,其中对公渠道同比增长113.4%;综合金融融资规模达4,113.19亿元,同比增长149.8%。

陆金所和蚂蚁的区别主要在于B端客户占比更大,客均资产质量更优,蚂蚁倾向于通过大数据分析客户信用,筛选用户质量;陆金所善于向下挖掘机构客户,上述对公渠道和综合融资规模的变动体现了平安大力发掘B端潜力的发展思路。

(三)金融壹账通

平安打造的智能语音机器人广泛应用于银行、保险等业务领域,2020年前三季度累计服务量超过13.8亿次;9月当月语音机器人整体客户净推荐率(NPS)较去年12月上升16.5个百分点。 平安家用车“一键理赔”功能使用率达87.93%,线上理赔服务持续领先。

在区块链领域,虽然蚂蚁在综合运用上落地项目数量更多,但是在安全性要求较高的金融领域,平安的金融壹账通的独特技术则可以满足“共享”+“隐私交叉互证”的两难选择,彻底打破数据孤岛。

总结:

产险领域在车险新规落地后,平安将继续依靠汽车之家、平安好车主的粘性优势和人工智能客服的保险优势进一步降低综合成本率;

寿险领域比照友邦调结构的时间和规模,平安在1年左右完成寿险人员结构改革的可能性较大;

科技领域平安已经以形成汽车之家、平安好医生、金融壹账通、陆金所、平安智慧城市、平安医保科技为主的政府——医疗——金融——科技生态体系,未来仍有机会链接更多现实场景,降低公司保险业务的获客费用。

汽车之家、陆金所已经实现稳定盈利;平安好医生国内同业第一的位置稳固,盈利指日可待;金融壹账通研发投入高增,如忽略研发支出,则已经实现盈利。平安科技类业务的弹性较强,相比于同业竞争对手场景优势巨大,未来利润贡献率占比有望加大。

考虑到 $分众传媒(SZ002027)$ 从人人嫌弃到“真香”一共也就两年时间,对于优质白马公司的布局就是应该选择基本面稳定,短期业绩增速受事件/行业变动影响下滑的时候,愚以为目前正是应该囤积平安股权之时。

后面链接一个教主对平安中报的点评:

打完收工,去看我辽篮的比赛了,感谢乡亲们拨冗阅览,欢迎随时私信~

@今日话题 @中国平安 @银行ETF @华夏ETF @红利基金 @不明真相的群众 @华尔街卖面窝 @浦银MSCI @创蓝筹and创成长 @看透一切的老罗 @广发基金 @券商ETF @富国红利增强 @IT李工 @银华ETF @嘉实基金 @汇添富基金 @上投摩根MSCIA股ETF @没头脑喜欢不高兴 @鹏华基金