本次疫情之前,作为传统三大长牛板块之一的医药板块近三年涨幅却远落后食品饮料和电子。舆论层面前有医保控费、整治药代、打击医药产业灰色利益输送链条;后有医药板块整体毛利率持续下降,板块内部个股表现分化严重。大浪淘沙,去伪存真,医药板块到底还能不能长期投资?下面教主就以创新药领域为例,和各位乡亲一起聊聊这个顺应时代潮流的医药细分领域为何能成为行业中的最好赛道。

一、创新药顺应人民美好生活的需要。

(一)我国加快进入老龄化社会。

按照国际上65岁以上老人占比14%即可认定为老龄化社会来看,我国2019年老龄群体占比已达到12.57%,2022年将大概率迈入“老龄化社会”行列(研究显示65岁以上老人患病率为25-34岁中青年的6.22倍)。作为世界第一且加速进入老龄化的人口大国,看病难、看病贵的情况依然存在,多地医保基金入不敷出,改革势在必行。

(二)机构体制调整。

2018年我国组建国家医疗保障局作为国务院直属机构,落实医保资金合理使用、安全可控,统筹推进医疗、医保、医药“三医联动”改革。提高医保基金征管效率,堵住药品采购灰色利益链条,引导医疗服务合理定价,落实医保控费制度。

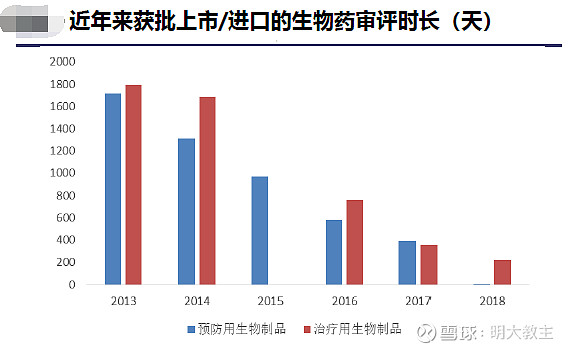

此前创新药除了多期临床,最终获得生产批件过程漫长之外,在药物招标,进院采购、医保准入等前置手续链条环节过长。医保局成立后,医保谈判品种直接实现了挂网采购,创新药进入医保周期大幅缩短,加速了创新药产品向业绩端转化。

以信达为例,2018年12月霍奇金淋巴瘤适应症获批,2019年3月起在国内生产销售信迪利单抗注射液(达伯舒),同年11月便纳入医保,2019年仅达伯舒一个单品就创下了10亿的销售额,这在以往是不可能实现的。

(三)医药同国际接轨。

中国自2017年加入ICH(人用药品注册技术要求国际协调会)后,一直更新其监管药品临床开发的规例以符合发达市场的有关规例。 ICH旨在统一各国有关药品开发及注册的技术及监管规定。具体而言,海外所得临床数据可应用为补充数据,以支持在中国进行注册申请。另一方面,跨国制药公司在中国的临床试验中心进行国际多中心临床试验呈增长趋势,以支持其向国家药监局的注册申请,既引入了外国药企这条“鲶鱼”,同时也为中国创新药企业走向世界铺平了道路。

(四)集采破除“以药养医”难题。

1.两票制减少医药从生产商到终端消费者流通环节;

2.制药企业销售、管理费远高于国外企业。

过去国内药企依靠仿制药就能活得很滋润,而对创新药缺乏保护、鼓励政策,导致仿制药批号远多于创新药。各类仿制药产品药效有差异,终端医院渠道使用哪种药品主要取决于院方,产生了巨大的灰色利益链条,长期下来导致了救命低价好药几乎绝迹,药企“不看疗效看营销”的整体风格,国内药企销售费率远高于国际一线药企,甚至有些充抵在差旅费、学术研讨会当中,轻研发重销售“蔚然成风”。

医药集采落地之后一致性评价淘汰了一批质量不过硬的企业,招标报价又淘汰一批竞争实力不强的企业,从而实现了医药企业的优胜劣汰、良性循环。

二、为何说创新药是行业最好赛道。

(一)集采之后仿制药企业承压。

国家第一批“4+7”集中带量采购,25个中选药品平均降幅52%,最大降幅超过90%;

今年第二批集中采购,32个品种药品平均降幅53%。

我国共有原料药和制剂生产企业4441家,其中95%的产品均为仿制药,这也是集中采购之后近年来医药板块毛利率、ROE持续下行的主要原因。未来国家还将进行多轮集采,从前两轮集采的结果来看,主要产品没有中标的企业股价遭受严重打击,即使中标但是金额大幅下降的依然难逃一跌,以仿制药为主产品的药企充满了业绩不确定性。

目前仿制药企业应对政策变化主要采取以下三种策略:

1.参股民营医院或药房,增加终端销售场景弥补价格下行劣势;

2.提高原料药、中间体的制造规模,通过成本优势挤压竞争对手出局;

3.加快脚步争取国内首仿药(3.1类新药)。

(二)未来集采仍将扩大到医用耗材等领域。

《医疗保障信息平台药品和医用耗材招采管理业务流程规范》其中明确了“药品和医用耗材全国最低中标价管理和查询”。像日前的冠脉支架采购,降价幅度超过90%,大幅压降了企业的利润空间。后续仍有可能在其他耗材、器械领域开展集采工作。

(三)中药在舆论上屡遭打击。

近日在抗疫的过程中CNN等外国媒体就公开质疑中药在抗击新冠肺炎中的作用,叠加康美的财务造假,阿胶的滞销,中药药理有效成分并不明晰是国外机构怀疑的主要原因。而在今年受新冠疫情催化的医药板块中,中药也是涨幅最低的细分领域。

(四)创新药快审、专利期保护政策。

2018年11月起,国家药品评审中心(CDE)对企业提出的优先审评采取即到即审的方式审核,尤其是“具有明显临床价值,未在中国境内外上市销售的创新药注册申请(1类新)”。此外原研药的20年专利保护期带来的丰厚回报是驱动公司加大研发投入力度的诱因。

(五)创新药研发周期长、投入资金大,小药企难以为继。

以国内本土四家抗肿瘤公司为例,除了恒瑞因为运营时间长,产品线丰富能够保持盈利外,君实、信达、百济神州2019年全年分别亏损7.47亿(人民币)、17.19亿(人民币),9.49亿(美元),三家公司亏损主要的原因是研发投入过大9.46亿(人民币)、12.94亿(人民币)、9.27亿(美元),如此巨大的年开销非上市药企断然不敢尝试,而科创板允许未盈利的企业上市,无疑为创新药企业插上了融资的“翅膀”。

(六)研发投入回报率较高。

我国创新药研发尚处于初期阶段,国内创新药多以跟随创新(fast follow)的同类(me too)新药或同类更优新药(me better)为主,整体研发风险相对较低。未来一段时间,我国大概率仍将处于研发投入高回报的阶段。

美国10%的创新药贡献了70%,而我国创新药占营收比例仅有7%左右,仍有较大的成长空间。

(七)大型投资公司纷纷布局创新药企业。

高瓴近年来频繁战投创新药领域,如国内四家PD-1公司恒瑞、信达、君实、百济神州都有高瓴出没的身影。另外药明康德、泰格医药、包括通过定增战投的华兰生物、凯利泰、凯莱英,高瓴对创新药的偏爱显而易见。此外高毅资本也对丽珠集团在内的创新药公司进行了布局。

而从伯克希尔哈撒韦2020年三季度的持仓可以看出,巴菲特老爷子购买了多只医药股,包括2130万股生物制药公司艾伯维、370万股辉瑞公司以及2997万股百时美施贵宝公司,并加仓默克集团至2240万股。多家著名资本公司同时表示出了对创新药公司的青睐,如此一致性的看好在其他领域难得一见。

三、几家重点创新药公司发展情况及主要产品详解。

(一)创新药龙头$恒瑞医药(SH600276)$ 。

恒瑞医药在最新一次的“制药业创新指数”中排名第十三,“制药业发明指数”中排名第十五,也是唯一进入两项榜单的中国药企。“制药业创新指数”将创新定义为研发回报,在连续五年(2014-2019年)的基础上客观地评估绩效,从而衡量、评估药企向患者提供创新产品的能力,以及市场运营。“制药业发明指数”针对行业最佳药物开发流程,评估了first-in-class、突破性药物等方面的新颖性和有意义的发展,体现了恒瑞强大的国际竞争力。

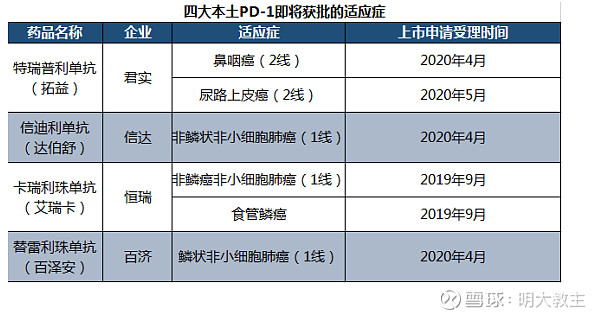

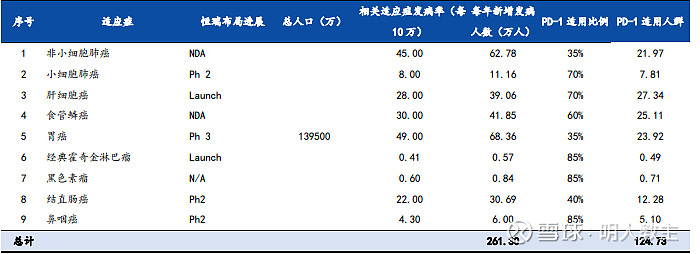

从恒瑞收入占比较高的创新抗肿瘤药来看,国内上市的PD-1一共有6家公司,海外厂商O药和K药分别已经获得3、4个适应症具有一定优势,恒瑞目前凭借2个适应症占据国产公司的首位,并且获得了肝癌大适应症的国产先发优势。

从已经申报上市的PD-1来看,恒瑞获批最早,适应症种类最多,兼有食管癌这样的大适应症。

从已经通过二期临床的适应症来看每年新增适应人群都超过百万。卡瑞利珠2018年年底获批,2019年销售额就已经突破10亿,随着未来进入医保目录的预期,销售额超百亿是意料之中。

同时公司凭借在化药的强大实力在联合用药辅助治疗中的临床实验规模国内最大,吡咯替尼等抑制剂临床试验不良反应明显优于外国同类产品。

随着替吉奥胶囊、注射用白蛋白紫杉醇这样的重磅仿制药中标集采,恒瑞仿制药领域的不确定性靴子也逐步落地。

最后在创新药销售团队的建设方面,恒瑞的创新药销售人员约1.2万人,抗肿瘤药占一半,与尚处于市场开拓期的君实、信达、百济神州的300-600人的团队相比拥有巨大优势。

(二)创新药研发占营收比最高的$贝达药业(SZ300558)$ 。

从上图可见药物研发投入绝对值恒瑞医药最高,但以研发投入占营收比来看贝达药业是A股冠军(不含科创板)。

2019年埃克替尼被纳入医保常规目录和基药目录后销售迎来拐点期,另外大单品恩沙替尼作为国内第一个自主研发的ALK抑制剂年内大概率获批。

BPI-23314(BRD4 抑制剂)、BPI-27336(ERK1/2 抑制剂)全球尚无上市品种,贝达有望成为全球 First-in-class 的第一、第二个,国产第一个。

由于同类第一 (First-in-class)在药物发现、临床前阶段的研发费用远高于跟随创新(fast follow)、同类(me too)新药、同类更优新药(me better),国内创新药企业很少有愿意冒高风险去尝试First-in-class。

根据IDEA Pharma发布的数据,其对分布于美国、欧洲、日本、中国的31家创新药头部药企进行综合评比,这31家药企在2019年营收总计7770亿美元,研发支出1370亿美(占营收的18%),而这31家药企在2019年共有26款创新药和4款生物药获批上市,上市一款新药的平均成本为45亿美元,而国内上市一款新药平均需要花费5亿元左右,排除国内临床试验的成本低于欧美的原因之外,也侧面反映了国内创新药企业“跟随”的研发思路。贝达小药企、大野心可见一斑。

(三)创新药中“卖铲子”卖的最好的$泰格医药(SZ300347)$ 。

由于在研发创新药的过程中耗资巨大且失败率较高,不是每一个药企都有实力拥有自己的CRA团队,大多药企通过外包的方式,自己则专注于药物选择和临床前阶段来实现降本增效,泰格医药就是由此应运而生的。

泰格的优势在于:

1.国内CRO龙头,国际化布局领先。截至年末公司已有在10个国家设立海外事业部,123个国内服务网点,覆盖全国800多家药物临床试验机构,2019年底累计待执行合同50.11亿;

2.国内创新药浪潮刚刚开启;

3.工程师红利。中国本土工程师人数众多,海外人才加速回流,工程师薪酬比照国外有巨大成本优势。

从长周期的启动点位来看,公司上升期的拐点与我国进入ICH、创新药研发及集采政策拐点基本重合。另外其他大型的CRO公司也在不断扩张,政策和竞争风险是股价未来走势的关键因素。

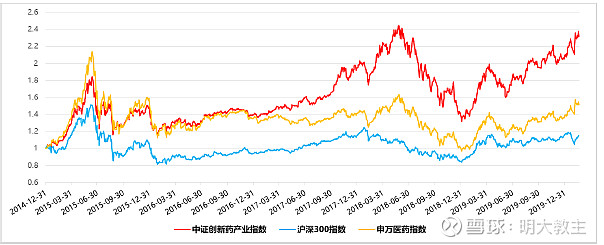

四、CS创新药指数(931152)与宽基和其他医药主题指数对比。

(一)CS创新药指数(931152)与主要宽基指数比对。

从上图可见CS创新药指数近5年的大部分时间里均跑赢各主要宽基指数,2017年前CS创新药指数与申万医药指数趋同,2017年“两票制”、《关于进一步改革完善药品生产流通使用政策的若干意见》正式落地后仿制药的盈利预期大幅缩减,机构大资金将目光放在了创新药上,CS创新药指数开始对申万医药指数产生超额收益。

(二)CS创新药指数(931152)与其他医药主题指数比对。

含“科”量最高的CS创新药指数更像医药基中的“战斗基”,强研发、高毛利的特点使得指数在短、中、长期对比其他多数医药指数有一定的超额收益。

(三)CS创新药指数是名副其实的“男神”。

从CS创新药指数的编制规则可以看出,选取的都是有创新药品在海外或国内上市的公司以及处于创新药产业链的公司。而目前指数成分股仅有43只(不足 50 只时全部纳入成分股),连50整数都没有凑齐,可见创新药产业链个股的稀缺性,“男神”属性尽显。

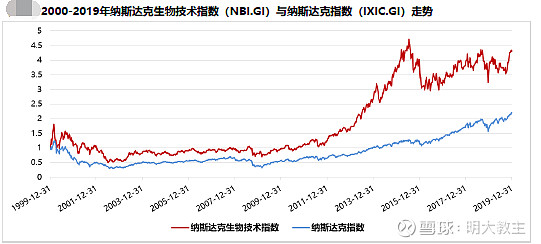

(四)CS创新药指数是长牛股的集合。

纳斯达克指数以科技牛闻名于世,而纳斯达克生物技术指数长期以来一直跑赢纳斯达克指数,体现了创新药科技驱动的长期强增长性。

而从A股来看,医药板块是全部板块中长牛个股数量最多的。

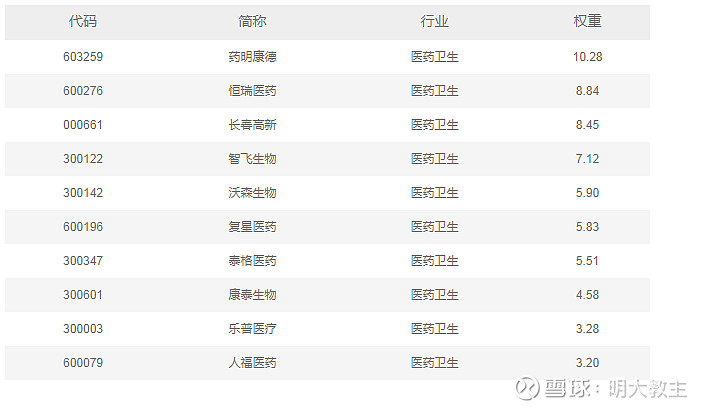

CS创新药指数的前十大权重股,无一例外全都是长牛股。

喜欢医药行业的乡亲同样可以通过下方链接或者教主的雪球专栏查看更多原创文章:

3.管中窥豹——从《扁鹊见蔡桓公》看“通宵达旦”一族最佳的就医方式;

@今日话题 @创新药ETF @IT李工 @创新药 @广发基金 @医药ETF @生物医药ETF @中证100ETF @富国医药 @汇添富基金 @上投摩根基金 @创蓝筹and创成长 @华夏ETF @博时基金 @易方达指数通 @华泰柏瑞基金 @风度翩翩女士 @乐天大宝 @三戒的静静 @天弘指数基金