入五道口金融微信群请联系朱湘莲(微信号:18600096648),发送名片审核

五道口金融沙龙是鸿儒金融教育基金会联合五道口校友企业直接资本、酒金会共同举办的公益性金融教育沙龙。沙龙已成功举办二十九期,邀请金融学术届和业界的专家作为演讲嘉宾,分享传播金融知识和洞见,搭建合作共赢的平台。

北京市鸿儒金融教育基金会(简称鸿儒基金会,原刘鸿儒金融教育基金会),由中国人民银行研究生部校友发起,于2006年成立,是北京市社会科学界联合会主管、北京市民政局注册的非公募基金会。鸿儒基金会致力于“教育、智库、公益”,推动中国金融的改革、创新和发展。2011年和2016年两度荣获北京市“4A级社会组织”称号。

摘要

俗话说善有善报,恶有恶报,不是不报,时候未到。但在现实中却变成了钱被老板抱,雷被散户抱,何时雷会爆,全都在年报。

康美药业毫无底线的做法让整个市场参与者都大跌眼镜,惊掉下巴。罗盘君实在看不下去了,决定先从医药行业下手排个雷,看看还有哪些人模狗样的公司在装孙子。

◎作者 | 罗盘君

◎来源 | 市值罗盘

01

优秀赛道上的害群之马

无论国内外,作为下游强刚需的医药行业几乎在每个国家的资本市场都有长期优秀的表现。即便日本股市跌了二十多年,但创新高的那些股票里80%左右都是医药股。美国自然不用说了,一大批全球医药龙头公司都在美国,在各种因素的刺激下,成就了近20家千亿美元以上市值的医药公司,随便拉出一两个,都是涨幅惊人。

美国医药市值前30强

其中千亿市值以上的公司占了一半

国内医药行业在2015年之前很少有不利政策的影响,加上咱们世界第一的人口基数与医保的混乱,妥妥的享受了整个行业的黄金十年。

在以往的历史数据统计中,都会见到十大牛股里有七个医药股的表述。整个医药行业十年20倍的涨幅,这种慢牛状态除了白酒行业外几乎是其他行业没有的。

医药生物指数历史走势月线图

尽管如此,在我们A股上市的医药公司中鲜有有进取之心的公司。除了恒瑞医药能数十年如一日坚持研发驱动外,其他医药公司基本上和其他消费品公司没有多大区别,靠着高额的销售费用维持同质化竞争。自2009年启动医改以来,国家进行了30多次药品降价,但结果却是药价越来越高,药效越来越不显著了!

上有政策,下有对策。医药行业的精英们将这一手段发挥到了人间极致。带金销售各种回扣已经是大家都知道的秘密了,同样的药换个包装换个名字和批号重新涨价销售也不是什么神秘事件。

监管不严给行业乱象丛生提供了温床。近的比如长春长生的疫苗事件,再往前如康泰生物的山东疫苗事件,再往前有各种中药注射剂发生大面积的用药不安全事件,还有较远的2012年的青海明胶事件。

如果说之前的医药行业之乱已经罄竹难书的话,倒是可以从另一个维度来看,那就是2007年原药监总局局长郑筱萸由于受贿和渎职被判死刑立即执行了。尽管杀鸡儆猴,以儆效尤,但上述行业乱象丝毫没有因此而停止。

超高的毛利和广泛的下游需求以及巨大的寻租空间让监管者与生产者沆瀣一气,利欲熏心,也让让寄生在行业上下游产业链上的各种既得利益者心甘情愿的铤而走险,以身试法。

各种害群之马遍布行业深处。以前以为是产品不好不合格坑患者,现在有康美药业这种,直接玩弄会计规则与股掌之间,账上的巨额资金说不见就不见了,赤裸裸的造假犯罪还能堂而皇之心安理得,视投资者为粪土草芥,撕下伪装多年的底裤,露出本来面目,之所以敢明目张胆的如此行事,就因为犯罪成本只有60万。

罗盘君有一句口头禅:制度是第一生产力!放到康美药业这种事情上,制度之恶会放大人性之恶。

当然,可以预见的是,这样的事情以后还会有,而且会花样百出。股神巴菲特曾经说:如果你在厨房里发现一只蟑螂,那么里面肯定不会只有一只。

02

高商誉也是赤裸裸的犯罪

对上市公司来说,商誉是一项负资产;特别是对各位中小投资者来说,高商誉高商誉是合法吸走各位投资者钱袋子的利器。

举个栗子:A公司资产实际值一个亿,经过各种所谓的资本运作,附上对A公司资产未来美好的预期,上市公司B拿钱收购了A公司,经评估后,A公司被评估价值30亿,多出来的29亿被认为未来可以用这个值1亿的资产能挣来这多出来的29亿。未来是多长时间呢,5年。也就是说至少先预测5年以后的现金流情况。研发型企业的科技属性非常强,现金流能否稳定增长有着巨大的不确定性。但明明还没挣到这么多,就敢把钱给出去,无法交代怎么办呢?这里一定要相信会计界的鬼才们,他们给起了一个响亮的但不知所云的名字:商誉。然后就过关了!

这29亿多出来的钱就被记在上市公司资产负债表的资产端里了。但这不是真实的钱,真实的29亿白花花的银子已经合法的转给原来A公司的那几个股东了。

收购A公司这30亿资金是谁的钱,是上市公司所有股东的。小散户力量有限,大股东一拍板,这30亿就出去了。至于被收购的A公司背后的股东到底是谁,只有鬼知道。因此,罗盘君说这是赤裸裸的犯罪。

简单来说,收购来的资产如果不能产生足够的现金流覆盖这么多的商誉,那么上市公司管理层就该测试是否要计提商誉减值了。一般情况下,计提商誉减值是肯定的了。想想看,连上市公司原来的主业都不能创造更好的现金流了,出几十倍高价收购来的那点东西就能创造奇迹了?绝对不会!

商誉一旦计提,只能减少,不能回补。而商誉减值的这个坑,需要当年的净利润来填。这也是去年许多公司业绩暴雷的直接原因。

截止2018年年报,3610家上市公司里账上有商誉的高达2035家,商誉共计1.3万亿,平均每家6.43亿。其中293家医药公司中有203家账上有商誉,平均每家7.32亿,商誉10亿以上的39家,共计1115.25亿,平均每家28.6亿。这个数字也是罗盘君上面举例子数据的来源。

医药行业商誉10亿以上的上市公司名单

(截止2018年年报)

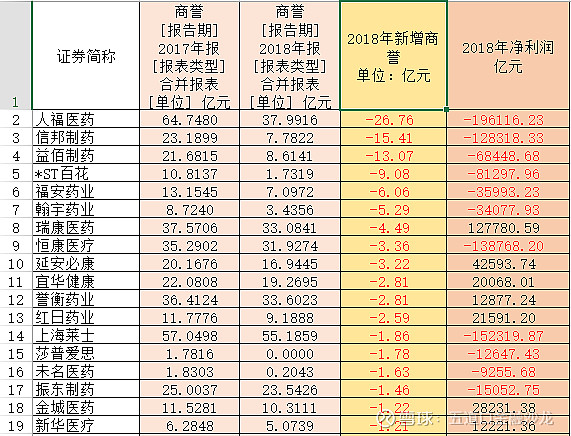

上图39家公司里,2018年商誉继续增长的24家,发生商誉减值的15家,当然还有其他164家由于名单太长就不截图了。仅就这39家来说,商誉在10亿以下的没有两三年是没法减值完的,而商誉20亿以上的这22家,得多少年才能计提减值完毕呢?看看人福医药,一次性计提商誉减值26.76亿,相比之下,其他计提商誉减值的真实小巫见大巫了。

先说商誉减值在1亿元以上的这些公司:

2018年医药行业计提商誉减值1亿元以上的公司名单

在上图这18家公司里,计提商誉减脂5亿元以上的6家公司,在2018年全部巨亏。在全部18家公司里,2018年业绩亏损的达到11家。从上表中可以看出的是,凡是商誉减值额度超过业绩亏损的,那么造成业绩亏损的主要原因就是当年计提了巨额商誉。一旦业绩预告发生巨亏暴雷,那么股价下跌就成了必然,受损的还是中小散户。

有人问,大股东就不受损吗?罗盘君说句实话,就算股价跌到1块钱,人大股东还是赚钱的,所以就不要操人家的心了,还是看看自己买的公司有没有巨额商誉吧。

当然还有商誉继续暴涨的:

医药行业2018年商誉增加额超过1亿元以上的公司名单

上图35家公司里,截止2018年年报,商誉金额超过3亿的有30家。其中蓝帆医疗暴增63.61亿的商誉,这是未来能炸死一大片的高级雷;上海医药实际控制人是上海市国资委,这种国企罗盘君就不说了,不想惹一身骚;接下来商誉暴增十亿八亿的这几家公司两三年后发生商誉减值是大概率事件。

复星医药88.53亿的商誉雄踞医药行业第二,并且还在继续上涨。在罗盘君看来,这无论如何都不是一个看起来美好的事情。罗盘君多次在朋友圈直接点名过复星医药暴涨的商誉雷,也只有老司机才能理解,一众新手上来问复星医药有什么问题。

这里做一个对比,在A股医药行业里,复星医药的研发投入是仅次于恒瑞医药的,恒瑞医药作中国医药行业绝对的龙头企业财务非常健康,账上一毛钱的商誉也没有,一路走来就靠自己研发,驱动业绩向上。恒瑞医药已经有4个1.1类新药上市销售,一年光新药至少有50亿的销售额,目前还有56个创新药在临床阶段,而复星医药花巨资买的医药公司,仅有的几个创新药全部处于临床研究和批准临床阶段。

新药研发从发现先导化合物到最后上市销售,动辄都是8到10年左右的时间,甚至不少项目中间就失败了。那么这88亿的商誉能等少则5年多则8年以上的时间吗?罗盘君想,答案已经在明眼人的心里了。至于复星医药的业绩,下一段说。

其他高商誉者如美年健康、海王生物、蓝帆医疗、上海莱士、步长制药等等全部都是头顶高悬一颗定时炸弹的公司。

罗盘君一般分析公司从定性和定量两方面进行。定性是方向,定量是工具。方向对了,工具就是加速器,方向错了,工具就是朝自己开枪。从定性上看没有问题的,定量上出问题了就是潜在的雷。

比如医药行业就是如此。行业是个好行业,但个股雷太多也能把自己炸死好几回。反过来,从定量上能直接发现问题的,特别是负面问题直接影响基本面定性的,就直接排除掉,免的以后闹心。凡是在财务上搞小动作的上市公司,最后都是“春种一颗雷,秋收万人尸;四海皆牛市,股民被炸死”的结局。

03

研发投入资本化的猫腻

按照申万行业分类,医药行业有7个细分行业,分别是:中药、医药商业、医疗服务、医疗器械、生物制剂、化学制剂、化学原料药。在这7个细分行业里,需要较大研发投入的是生物制剂、化学制剂和医疗器械这三种。在这三个细分行业里,最核心最被人们关注的是化学制剂,也就是俗称的化学药,也叫西药。当然,生物制剂也是西药。

生物制剂关注度不高的原因是研究一个生物类1.1类创新药的难度是化学药的100倍以上,我们国内的研发能力还很低,全球基本被欧美医药巨头霸占。复星医药铁了心要搞生物制剂的研发,这种精神的确是值得投资者敬佩的。除了不把自己的钱投进这家公司外,罗盘君从精神层面的各个角度对他进行鼓励。

接下来先说行业研发投入,再说个别公司研发投入资本化的事。

在化学药的研发上,以恒瑞医药为代表的少数几家医药公司已经具备了较强的研发能力。但行业研发能力的基本面状况不是罗盘在这里要说的重点,重点要说的是通过对医药公司的研发投入处理方式上来判断一家公司的管理层价值观。

研发资金投入量和投入比例是衡量化学药公司实力强弱的一个标志。

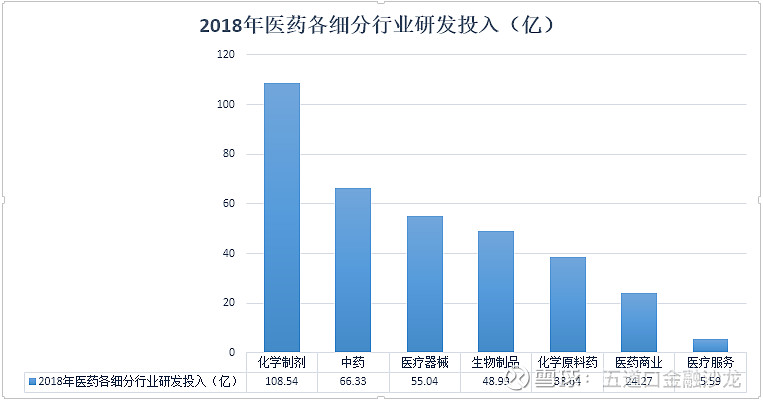

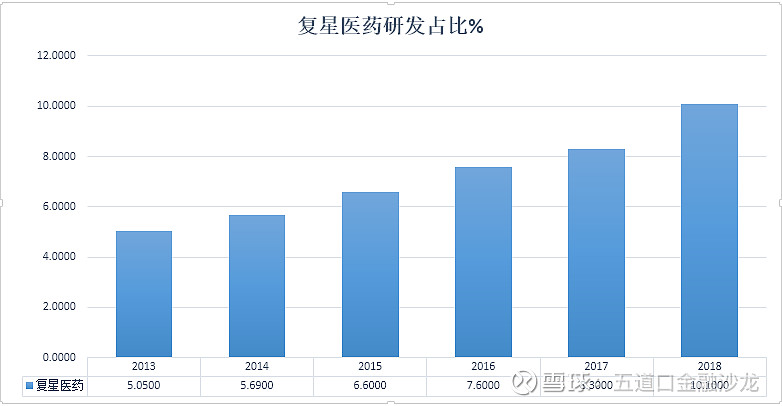

毫无疑问,2018年化学药的研发投入是医药细分行业里最高的。整个医药行业2018年研发投入347.4亿,化学药投入108.54亿,占比31.24%。

首先看一下203家医药公司在2018年研发投入

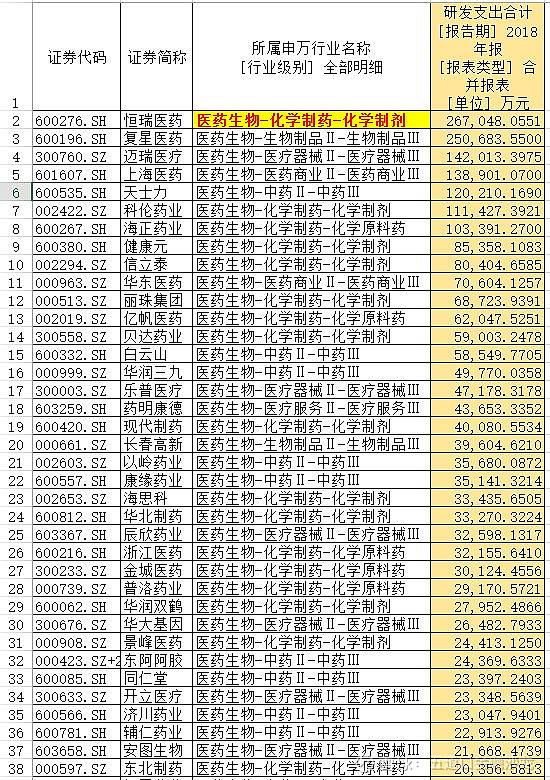

2018年医药行业研发投入超过2亿的公司名单

在上图37家公司里,研发投入超过10亿的有7家,5亿以上的14家。这是近十年来最好的一年。尽管医药行业在过去的一年里遭受了各种利空政策的多重打击,但仍然有一小批公司没有停止研发投入,绝大多数都在研发上进行了较大的投入。

特别是恒瑞和复星两家公司,研发投入已经到了20亿以上的规模,持续引领行业研发增长趋势,的确难能可贵。

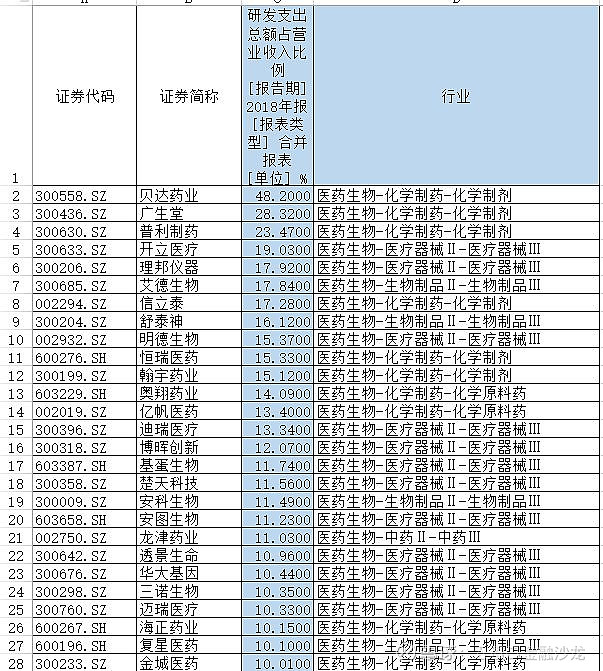

医药行业2018年研发投入占比营收

超过10%的公司名单

在这份研发投入占比的名单里,化学制剂占了6个,虽然数量不大,但质量较高,还有一个明显的格局是医疗器械类公司占了12个,说明医疗器械类公司越来越注重研发了,这是非常好的趋势。

但是,不要以为这些研发投入都能像恒瑞医药一样就用在实实在在的研发上了。在会计规则处理上,研发投入有两种处理方式,一种是费用化处理,一种是资本化处理。

虽然会计规则允许全部费用化处理和一定条件下的资本化处理,但从实践来看,凡是将研发费用全部费用化处理的企业,都采取谨慎保守的态度对待研究与开发活动,认为当期的研究与开发两个阶段产生的结果不增加当期收益;而一定条件下的资本化处理容易助长企业研发冲动,认为当期研究与开发的结果会增加当期资产总额与利润总额,以此用来调节企业报表,有粉饰业绩之嫌。

在罗盘君看来,虽然两种处理方式都不违背会计准则,企业有符合一定条件下的自由裁量权。但是资本化处理如果幅度过大,就不仅仅是调节报表粉饰业绩了,而是直接体现一家公司管理层的价值观取向。

上面所说的一定条件下的资本化,新会计准则规定了5种非常严格的条件,但这些条件都是企业自己来证明,企业既是裁判又是运动员,这不是搞笑么?因此把自己研发费用资本化处理幅度达到30%以上且数额较大的,就毫无疑问是价值观问题了。

原因在于,无论是化学药还是生物药,研发难度都不是一般的大,且生物制剂1.1类创新药的研发难度至少是化学药的100倍之上,这是行业常识,有数据支撑的。

罗盘君说了这么多,最终还是要举个例子才能行。恰好,复星药业伸出了头,罗盘君在这里只能猛拍一砖了。

之所以拿复星举例子,就是因为作为行业龙头以及自己给自己的人设看起来不是那么牢不可破,且数额巨大,其它小公司罗盘君看了问题不是很大。

从研发占比营收的比例来看,在有数据统计的6年来,每年都增加,没啥要说的,非常好了,继续保持就是加分项。

随着每年研发投入越来越多,研发费用资本化比例也越来越高。6年来,研发投入金额增长了5倍,但资本化处理的金额增长了15.33倍。到2018年 的时候当期资本化比例已经超过40%了。如果金额小,像前几年几千万的时候,罗盘君啥也不说,但是越来越严重的资本化比例尼玛这是要上天啊。

是什么搞清楚了,不是关键。

关键是问为什么要这么搞?

这恐怕要从他的业绩入手了

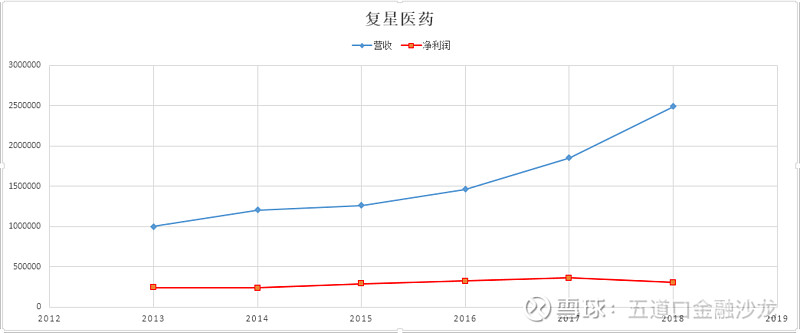

首先看营收,表面看起来持续增长,但不要忘了上面所说的商誉问题。商誉是买公司多出来的钱,应收的增长是有这些公司的贡献的,但净利润的增长却在2018年掉头向下了。当然没有人是神,公司的经营业绩有波动是十分正常的事情。不过买了几十亿的公司,却带不来业绩的增长,就容易产生质疑。

而且研发费用资本化处理后的这部分会被调整到利润表上,也就是说如果2018年扣除掉资本化处理的这8个亿(无形资产摊销一般是5年,意味着今年的研发只有20%列入成本,80%计入利润了,10亿的80%就是8个亿)的话,2018年的净利润就剩不到22亿了。这种一年回到5年前的情况是万万不能发生的。

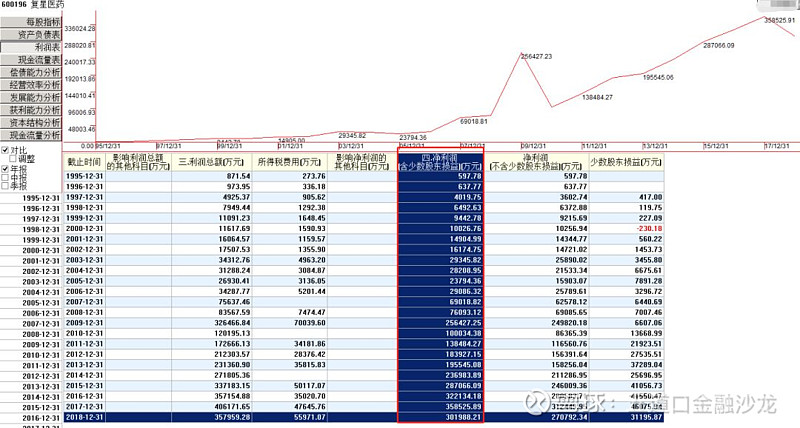

复兴医药历年净利润走势图

该怎么办?88亿的商誉压在头顶,研发投入还要继续。唯一能下手的就是这研发费用资本化处理了,只是比例高一点。

尽管如此,还是没能挡住2018年业绩的同比下滑。不过这是短期的业绩波动。关键看长期。但是长期看来看去也看不出能让利润继续增长的点了。新药啥时候上市还不知道呢。

因此罗盘君判断,复星医药的未来不是很乐观。至于其他公司,罗盘君给出资本化比例后,各位看官自行分析,自己动手排雷。

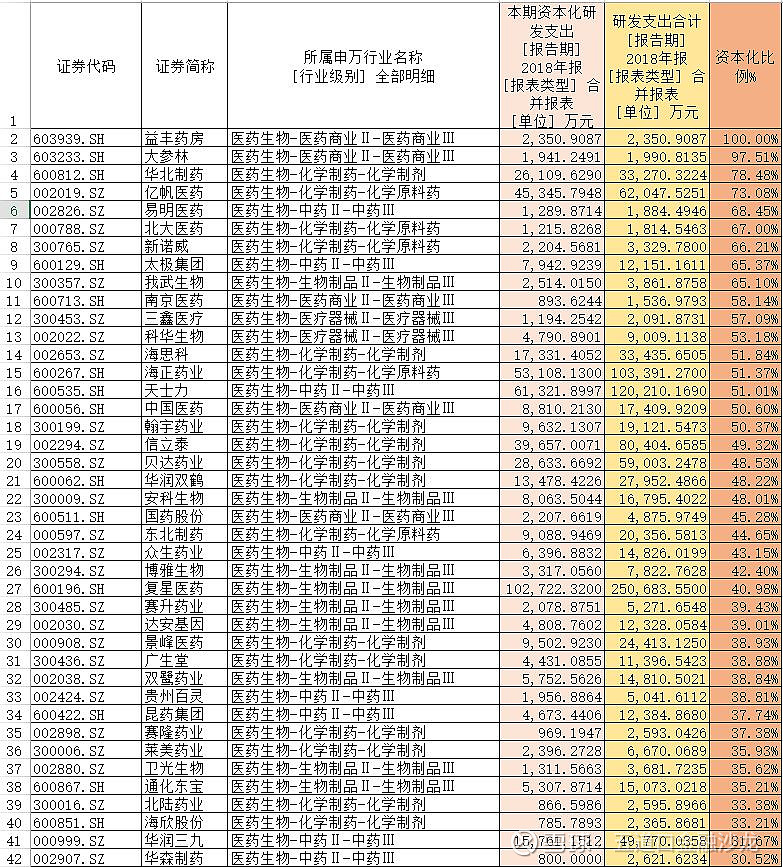

医药行业2018年度研发费用资本化比例

超过30%的公司名单

04

罗盘观点

罗盘君最近总结了一句话:高智商人带着高杠杆的必然结果是高自杀率。这无论在哪个行业几乎都是适用的。

话说到上市公司这里上述观点更是在合适不过了。哪个能上市的公司不是人精。各色人马手段用尽都是为了一个共同的目的:尽可能多的从股市里多分一杯羹。套用北京奥运会的宣传语,真是“同一个股市,同一个梦想”。

3610家上市公司,已经暴雷的和潜在有雷的在罗盘君的标准衡量下超过3400家,你说能不小心?

近两年来,多少过去的优质白马股最终跌下神坛,哪一个拉出来都曾经辉煌过。但罗盘君总结这些昔日的白马股跌落神坛背后的原因,发现一个共同点:聪明人带着高杠杆步子跨得太大扯到蛋了。

医药行业更是一个曾经牛股辈出的行业,现如今呢?康美药业自断筋脉、上海莱士坐庄失败、尔康药业造假被踢爆、长生生物作死自己、通化东宝不思进取、美年健康自曝家丑、步长制药陷入舆论漩涡,更有一大批中药股一蹶不振,雄风不再。整个行业里能有前途的伸出一只手就能数清楚。绝大部分的医药公司其实是靠庞大的销售费用维持严重的同质化竞争。

为了业绩报表能过关,只好八仙过海各显神通了。但用力过猛就很容易伤到自己。

这时候,雷就爆了。

因此,需要提前排雷。

公众号ID:wdkjrsl01

扫码关注最新动态

参加线下沙龙

文章观点不代表本公众号观点。

本文版权、图片归原作者所有,

如涉及版权问题,请在后台留言与我们联系。

▼更多项目合作,请长按二维码联系▼