任何行业本身都有周期属性,但周期跟周期也是不同的。

像煤炭、石油行业,在地球上这些资源总量是有限的,并且因为地球的承受能力,不可能无限扩张,所以这些行业都是存在天花板的。

像生猪养殖行业,1头猪出生到发育成熟不到1年,养猪门槛也不是很高,所以个体公司可能存在一定的成长性(头部公司占总体比值很低),但整个行业的周期性太强。

集运自身有周期属性,但不是某些人认为的10年以下的中短周期(基钦周期)(朱格拉周期)而是20年左右的中长周期(库涅茨周期)。为什么?

首先库涅茨周期是什么?

库涅茨周期是1930年美国经济学家库涅茨提出的一种为期15-25年,平均长度为20年左右的经济周期。由于该周期主要是以建筑业的兴旺和衰落这一周期性波动现象为标志加以划分的,所以也被称为“建筑周期”。

为啥定义集运行业属于库涅茨周期?

现在集运的核心资产就是集运船,集运船的生命周期就是18-27年(最近15年集运船舶平均拆船年龄22.7年,拆船年龄呈现前高后底走势),非常符合建筑周期的特性。

周期普遍会经过4阶段繁荣、衰退、萧条、回升,在集运行业看造船就能清楚明白现在属于什么阶段(抛开剂量谈毒性都是耍流氓,所以我们看新船订单主要看手持订单占总运力的比例去看)

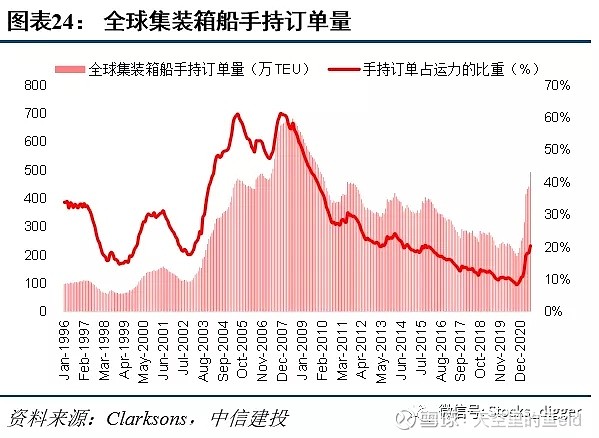

上图1是按照左轴:集装箱订单绝对值,右轴:当前手持订单占比(本图是去年韩军7月发布,最新的手持订单占总运力的670万teu,按百分比计算为:26.27%)

看下最巅峰时期的数据:2003-2008年,这6年手持订单年均在500万teu以上并且超过同期总运力的50%。

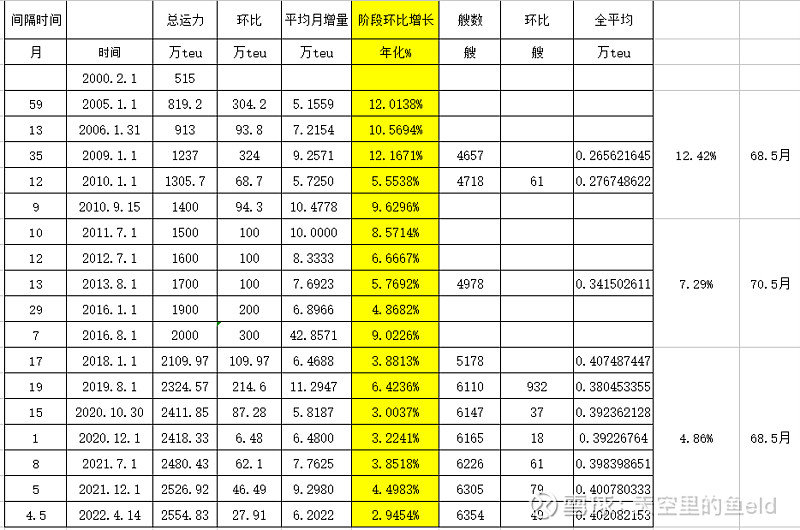

上图2是我根据Alphaliner数据汇总自制的表格(具体到月份节点)

2005.1月---2010.9月:实际年化增长率:12.42%(68.5月)

2010.9月--2016.8月:实际年化增长率:7.29%(70.5月)

2016.8月---2022.4月:实际年化增长率:4.86%(68.5月)

2000.2月---2010.1月:实际年化增长率:15.48%(119月)

2010.1月-2021.12月:实际年化增长率:7.85%(143月)

2000-2010年年均海运集装箱需求量增长:7.8%

2010-2021年年均海运集装箱需求量增长:5.1%

我们知道集装箱最近20年来平均拆船船龄为23.6年(平均到每年为4.24%)

总结:2000-2010年:需求量增长7.8%+4.24%=12.04%明显小于实际运力增长15.48%

2010-2021月:需求量增长5.1%+4.24%=9.34%明显大于实际运力增长7.85%

而且平均拆船年龄只是平均值,在利润高峰期是明显减少的,在利润低谷期才会超过平均值。(21年就非常明显,拆船量只有1万teu左右,0.1%都不到)

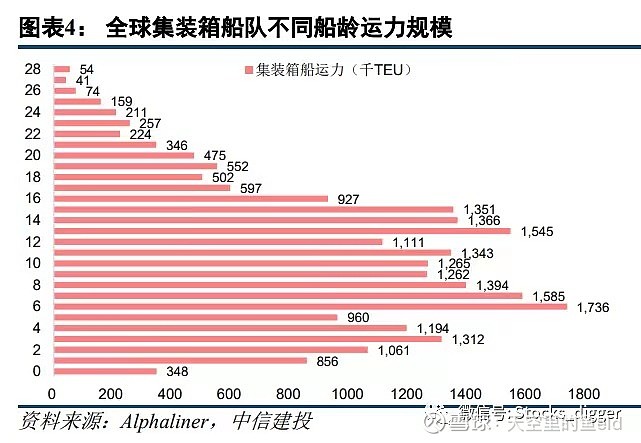

下图4是韩军21.8月统计的集装箱船船龄。

20年以上船龄占比:7.6%(数据是21.8统计的)

按2023年口径计算:11.35%,按2025年口径计算:20.29%

到2023.1.1开始的IMO环保新规(逐步生效),这部分运力肯定是逐步要拆解的。

现在集装箱订单看图1就知道,百分比值才到26.27%,这明明是在2020年开始的库涅茨周期的第一阶段,繁荣周期刚冒头啊!!

大家都说现在船东都在爆产能,什么达飞要投资90亿美元造船、MSC去年下单120万teu,今年又会继续下很多订单。只要利润高,大家都会忍不住造船的,这是个囚徒困境!

我们再看下图5,是巅峰时期2005-2010年新增船舶数量:

总结:2005-2010新增集运船:2024艘 所有船舶合计:11890艘

但是看下面数据:

目前,全球活跃船厂(年内接获新订单和/或交付新船的船厂)数量为274家,仅为2007年最高约700家的40%左右。

你想爆产能?不好意思,2010-2020年全球海运低潮期造船厂也被去产能了。现在有钱也是往后排队的份了.....

在且,去年集运船效益最好,下单量占比超50%,今年LNG和油船利润上来了,集运船还能抢到那么多泊位?

@Bigpendan @top_gun888 @张平原 @红领巾传奇 @心静如水_容大 $中远海控(SH601919)$

全部讨论

预测这种事情还是交给瞎子比较靠谱。

作为一个从业将近20年的老货代,也来胡说八道几句。

首先,其他球友也指出来了,别看造船数,以前造三四千TEU的船,现在动则1万6,大的2万3,能比吗?

其次算TEU数,作者自己也说达到26%,这是比例,2000年初,那时候全球化加速,产业转移加速,航运需求量快速上涨,明显现在的需求增速没以前高了。未来会怎么样?好像形势不容乐观吧。

再次运力与周转的关系,运力这种东西并不是大家想的固定不变的,运力不够船可以开快点,无非废点油,只要利润够高,为什么不可以。04-05年的时候宁波到汉堡快船23天,疫情前至少要30天,疫情时期50-60天正常,周转慢运力就降下来了。

还有拆船,老船无非成本高,又不是不能开,去年很多老破小都上了,多功能船改装都上了,只要利润高,拆它干嘛。

说了这么多,其实都是废话。

因为导致去年运价暴涨的根本原因压根就不是运力问题,而是欧美的码头大堵塞,尤其美国陈旧的港口设施和集卡车短缺。由于运价高涨欧美发达国家需求增长,落后国家需求萎缩,总体需求去年并没有什么增长。现在欧洲码头也不堵了,影响全球运价走势的唯一原因就是美国的码头和集卡车了。

再来说下美国码头和集卡的情况,美国因为疫情停产,又大量发钱,消费能力爆棚,全靠进口,码头货物激增,但是码头工人因疫情停工,装卸效率降低,导致码头大堵塞。集卡情况差不多,需求大,供应上不来,集卡司机因为拖车薪资上涨反而降低了工作时间,比如原来一名司机一周工作5天能赚2000美金,现在只要工作3天就能赚2000美金,那就每周休息四天了。这导致集装箱周转困难,去年很多船都长期缺箱,因为箱子都在欧美回不来。可以说美国如果继续拥堵,再增加多少运力和箱子都是白搭。

既然美国的拥堵是造成供需失衡的根本原因,那么未来美国的拥堵还会不会持续,这谁会知道呢?现在疫情已经完全躺平了,简单的产品他们自己也生产了,加息缩表都开始了,需求大概率是要下降的,但是下降多少呢?跟疫情前比呢?我不知道。

写了这么多只是针对作者分析的航运供需问题发表一下我自己的看法。有空再写一下其他问题:三大联盟的垄断问题,今年新签长协价对船公司的利润影响,对船公司试水电商的未来前景,端到端的未来前景。炒股太难了,分析业绩就像算命,而且股价跟公司业绩还不一定同步。

@润哥 @最航运

深度好文,谢谢分享!冷静的思考比空洞的口号强太多了。在我看来,海控的最重要的观察期就是今年剩下的8个月,这8个月如果如期实现了900-1000亿元的净利润,全年实现1176-1276亿元的净利润,则当前股价无限趋近净资产,我倒是要看看,一个具有中度垄断性的、手握现金3000多亿元的国际化集运公司,市场给它什么样的定价!那时候对我来说,1元1股配置给我海控股权,是上天给我的恩赐;对二级市场的投资者来说,这是一生都难以遇见的财富机会。

现在船厂产能不足也是制约集运暴兵的一个环节,去年我猜测,头部公司去年大量下单,有可能是为了提前占据船台,阻止行业外资本进入,从效果看也是杠杠的,现在外部资本想造船,估计要从24年开始排队,下水最少26年,到时候集运市场如何,谁都不知道,然后有资本的玩家又都不敢贸然进去,总之我坚信这是一次能持续较长时间的繁荣周期,而不是一次一两年的短期买卖。

全球活跃船厂(年内接获新订单和/或交付新船的船厂)数量为274家,仅为2007年最高约700家的40%左右。这个数据虽然对的,逻辑上还是不成立,以前造的船都是几千teu,现在造船7000都是打底,一两万teu也正常,现在一艘顶过去几艘。主要还是看运力的增减。05-10年虽然造了一万多艘,但是运力在10-16年之后同样大增。当然造船厂少了,其他油运干散都下单,推高造船价,变相的会抑制集运造船需求。

集运的核心资产就是集运船. 但目前情况来看,瓶颈是在码头和陆路上而非船只。所以,这次的周期,应该更多的考虑码头等建设周期,而非船只生产周期。

明天周一(4月18日)A股最具爆发潜力的板块。建议收藏!

一、人气龙头

1、煤炭:龙一安源煤业;龙二山西焦煤;龙三平煤股份;其它人气高的:昊华能源、潞安环能、山西焦煤、山煤国际。

2、白酒饮料:龙一皇台酒业;龙二伊力特;龙三海南椰岛;其它人气高的:重庆啤酒、泸州老窖、承德露露、山西汾酒。

3、银行:龙一招商银行;龙二兴业银行;龙三平安银行;其它人气高的:邮储银行、宁波银行、江苏银行。

4、食品:龙一双汇制造;龙二恰恰食品;龙三元祖股份;其他人气高的:安记食品、龙大美食、股海实战文总、味知香。

5、汽车:龙一汽车电子;龙二华域汽车;龙三福耀玻璃;其他人气高的:常熟汽饰、雅创电子、华阳集团。

二、板块逻辑分析

1、煤炭

整个市场上煤炭都比较稀缺,所以煤炭板块的整体市场业绩表现很好,当前资本市场既看预期,也看基本面,这两者煤炭板块兼具。在天然气和石油都出现供应不足的情况下,整个市场的替代效应正在快速增强,所以煤炭的市场话语权就会进一步增加。

2、白酒饮料

一季度靠地产基建,二季度看消费旅游。为了实现“稳增长”的预期,消费板块是不可或缺的一部分。前阵子是因为市场担忧经济增速放缓,将影响白酒行业需求及行业景气度会随之放缓,所以白酒板块之前大幅调整。但是当前白酒板块估值中枢已向下调整到28-30,而消费板块在二季度会有新一轮行情,因此可以多关注。

3、银行

降准落地,最利好的板块就是银行。因为降准的正式说法叫作,降低存款准备金率。简单来说,针对银行的存款这方面,央行有规定商业银行存款准备金占总存款的比例。也就是说,这部分钱银行是不能动的。而降准,就是直接将这部分不能动的资金放出一部分,让银行自由支配,相当于直接给银行的现金流放开,那么整个金融体系都会吃到这个利好。

4、食品

目前经济面临需求收缩的情况,而上面指出消费对经济具有持久拉动作用,所以要努力稳定当前消费,综合施策释放消费潜力。因此消费板块中的食品、饮料等等,都迎来了新的复苏行情。对于食品饮料板块中,基本面较好、估值修复空间大、确定性较强的,可以优先布局。

6、汽车

消息面上,鼓励汽车、家电等大宗消费,各地都不能新增汽车限购措施,已实施限购的逐步增加增量指标,支持新能源汽车消费。今年在稳增长的基调下,预计汽车产销量仍然有望实现稳中有升,汽车智能电动化的时代正在开启,重点关注科技型坚决、销售趋势好的整车优质龙头,以及具备竞争力的智能电动领域优质零部件供应商。

三、大盘解析

指数整体反弹压力较大,板块分化有望持续。短期依然以企稳修复为主,存在结构性机会,但应注意后续补跌的风险。热门板块的快速切换会持续,高低转换依然是关键。除了以上几个板块,航空、旅游、地产也可以适当关注。

以上观点仅供参考,不构成买卖建议,投资需谨慎!点赞加关注你就很优秀!!!明天想跟上金总独家的评论区扣1。

严重支持,有资料有数据有分析的基本面研究贴。$中远海控(SH601919)$

前面写过我理解的市场,就此稍微解释下。

我认为买入股票处于两种理由。

1.买入吃息,这种时候股价的涨跌不是买入的理由,持续的分红才是买入的理由。比如你在13-14年买入银行股,买入宝钢,买入方大特钢。股价的涨跌确实和你没关系,你靠分红都已经或者接近把本金分回来了。这种买入有两个特性,第一时间周期很长,需要多次分红,一次分红是拿不回本的。毕竟诺基亚也有过15%的分红历史。第二,收益很低,如果不靠差价,可以算算,也就十年左右才能拿回本金。要看超额利润,还是要看股价的涨幅。

2,赚取差价,可以说99.99%的投资者都是为了这个而来。如果从赚取差价的角度,我们可以看到几个相关性,第一,你的目标和股价的走势100%相关。从进到出的差价就是你追求的目标,正收益就会盈利,负收益就会亏损。第二,你的目标和上市公司的盈利变化不相关。因为走势可能滞后也有可能提前。你根据企业盈利的结果买的股票结果股价一路跌这照样不是你的期望。

总结一下,买入分短期 中期 长期。不管如何,如果买入后出现的短期 中期 长期走势和你的预计相反,那一定是你错了。这个就是技术派,看图派的意义。

另外,不要轻易说做长线。做长线和你投资被套了不想损失结果被迫持股是两回事。

我说这些其实有感而发,太多人在为自己找理由。在投资市场,没有别人错,凡是你亏损的那一定是你错。老老实实承认错误总结经验,从头再来不好吗?$中远海控(SH601919)$ $唐人神(SZ002567)$

这波集运超高价,跟船的运力真没多少关系,主因还是疫情引起的港口拥堵。港口拥堵的成因有两个,一是集卡司机缺员,二是港口老旧。集卡司机由于去年开的高收入,华人大量去考照,连以前很少做的印度人也大量去考照,今年就可能供应充足,港口老旧问题,通过周未加班可以逐步解决(虽然老外不爱加班,但还是有人愿加的)。从数据上也看得出,贸易量的增加并不多,只要拥堵缓解,增点船速就可。至少新增集运船订单占比不高,并非船东自制力强,有意压新船投放,而是大家都看到目前及未来运力并不稀缺。