公众号:鸣凰指数定投

话题: 网页链接{#鸣凰指数定投#}

【配置指数平衡】:策略(三十四)

【定配置、选指数、再平衡】

全文 2500字,阅读时间 7分钟。

近期做了设想行业指数组合,目的是希望在不增加或者尽量少增加风险的情况下,进一步提高组合的收益,可见:网页链接,至少 A股 15年的回测数据还是支持了这一点,也验证了证券选择或者说行业选股的价值。

当然回测时间还是太短,随着时间的进一步延长,比如未来能够和美国一样有 30年、50年甚至上百年的数据,那么结论可能会有变化,要么还是支持,要么会反转。毕竟约翰博格曾经指出,指数同样受均值回归规律的约束,长期收益率将趋同于全市场的平均收益率。

其实还可以有一种思路,就是用如今很受市场欢迎的策略指数来替换宽基指数,当然同样也是仅用策略指数替换资产配置组合中的股票指数,债券指数和实物资产指数依然保留,目的和行业指数组合一样,也是在不增加或者尽量少增加风险的情况下,进一步提高收益。

常见的策略因子有红利因子、价值因子、质量因子、低波动因子等,前期也验证了沪深300策略指数和中证500策略指数的效果(可见:网页链接,网页链接) $沪深300ETF易方达(SH510310)$ $中证500ETF易方达(SH510580)$

在中证官网输入上述关键词,每个因子都会出来好多指数,本着如下三个原则选择了四只策略因子指数:

1.使用单因子指数,为了更好地区分不同策略的效果,

2.基日为 2004/12/31,这样到 2019/12/31,有15年的回测数据。

3.已经有跟踪基金可以投资,为了便于后续建实盘。

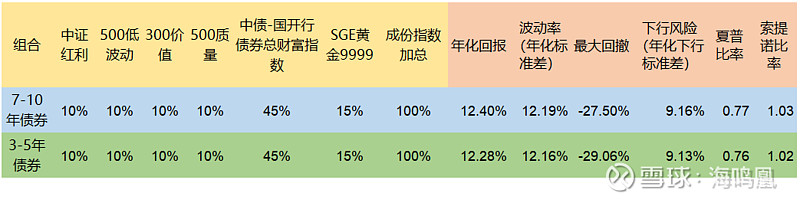

结果选择了 中证红利、500低波动、300价值、500质量四只指数,覆盖股票基本在 A股前 800只股票中,以大盘中盘股票为主,相互之间有一定的重合,算不上完美,但还是可以接受的。如果球友有更好的推荐,欢迎留言分享。

设想策略指数组合回测情况

备注:

1.回测时间段:2004/12/31——2019/12/31,共 15年。

2.除中债-国开行债券总财富(7-10年)指数为全收益指数外,其余 5个指数均为价格指数,不包含股息再投资收益率。

3.再平衡方法:一年一次再平衡,每年初第一个交易日操作。

四只策略指数的比例采用简单平均法,组合1,2,3的区别仅为每只占比多或少一点,目的是满足不同风险偏好的投资者,当然 3只组合整体都是偏保守的,因为股票合计最大的占比也就是 50%。

个人比较偏向于组合1,因为风险指标在个人的承受范围之内,也能为此获得更高一些的收益。大家可以根据自身情况各取所需,非得要再加大股票比例也可以,但个人是不太推荐的。具体的指标表格还是一目了然的,就不再展开分析。

另外,上述股票指数均是价格指数(因为万得系统中没有完整的15年全收益率数据),如果看全收益率指数,那么年化收益率还会再提高 1%左右。

策略组合、行业组合、宽基组合的比较

把前期做过的宽基指数组合和行业指数组合都拿来对比下,目的是看看证券选择的效果,无论是靠策略选股,还是靠行业选股。

三只组合中股票指数的比例均为 40%,债券指数和黄金指数比例保持一致,宽基组合进行最简化,就是 40%的沪深300指数,这样作为比较基准简洁也合适。

从收益和风险指标来看,策略指数组合和行业指数组合都达到了目的,即不增加风险或很少增加风险的情况下,有效地提高了收益。两个组合的波动率仅提高了不到 1%,最大回撤甚至还降低了 2%-3%,而年化回报则提高了 2%-3%。

再次拿约翰博格的话来印证下,如果组合波动率提高 1%,能换来年化回报提高 1%,简直是太划算了。因为对于投资者来说,波动率提高 1%基本感受不到,但年化回报提高 1%,长期下来效果是惊人的。

长期债券指数对组合的贡献

之前在 2020年中总结中说过 5年期国债的性价比最高的问题,可见:网页链接,结论是:会将组合中原先购买的 3-5年国开债指数基金替换为 7-10年国开债指数基金。

但发现在组合回测中,这个结论是错误的,最近也说过,可见:网页链接。

那么,这里同样来看看在策略指数组合中的比较情况:

把 7-10年期国开行债券放到组合中,年化回报不仅略高了一点,而波动率基本没变,最大回撤反而还略微降低了点,因此夏普比率和索提诺比率也略高了一点点。

原因还是在于相关性和再平衡规则,7-10年期国开债本身波动更大,与其他股票指数的相关性会更低一点,在再平衡规则下经过低买高卖,反而对组合收益贡献更大,同时还基本不影响波动率。

甚至可以大胆猜测,如果能有更长期限的国开债指数配置,比如15年,20年,甚至30年,在组合中效果可能更好,后面也会回测试试。

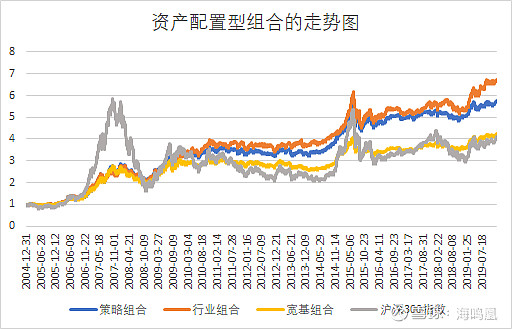

资产配置型组合的买入时机

无论是哈利布朗的永久组合,还是瑞达利欧的全天候组合,对于普通投资者来说,他们都建议无须主动选择买入时机,什么时候都可以买,因为组合净值基本是平稳向上的,即使出现下跌,一是幅度在相对较小范围内,二是时间在相对较短期限内。

那么,我们构建的设想组合呢,如上图所示,虽然震荡幅度提高了一些,但基本也是稳定向上的,尤其与基准沪深300指数一比,还是很明显的。所以结论也是无须主动选择买入时机,任何时候都可以买,然后要坚持长期持有。

当然,为此也会经历难熬的时段,比如你非常不巧在组合净值的某个阶段性高点买入了,比如上图的 2007年底,2010年底,2015年中期,都会经历一定的下跌,幅度肯定在回测的最大回撤内,大约在 -20% ~~ -30%,关键最熬人的是经历的时间,从下跌到涨回前期高点短的在 1年,长的在 4年。所以,还是要坚持长期持有。

当然,上述走势图最明显的是与沪深 300指数本身相比,3个设想组合的走势图绝对是平稳的多,关键是最终 15年下来,收益还都超过了沪深300,而且策略组合和行业组合可是大大超越。

结论与思考

再次说明一下,在做好资产配置的基础上,对组合进行证券选择方面的改进思路是对的,至少 15年的回测还是支持了这一点,但是以后更长时间的数据,可能会有变化。

证券选择的方法很多,策略因子、行业因子都是一种常见的思路,当然还有更多的思路,也欢迎有想法的球友分享,比如策略因子之间的混合,策略因子与行业因子的混合,事实上市面上也已经有很多这样的指数和指数基金了,比如红利低波动指数,消费红利指数等。

最后再说明一个问题,对于建实盘来说,保持低成本是根本原则之一,因为往往策略因子和行业因子指数的成本会高一些,比如管理费+托管费会超过1%,个人还没有发现两者相加能低到 0.20%的策略或行业指数基金,如果有了解的球友,欢迎分享。而这与宽基指数 0.20%的费用差别较大,所以建实盘的时候,多付出的成本是确定的,但未来多获得收益存在不确定性,我们非常希望有更多低成本的策略因子和行业因子指数基金出现,从而使得投资者拿到手的收益更多。