公众号:鸣凰指数定投

话题: #鸣凰指数定投#

【配置指数平衡】:策略(三十二)

【定配置、选指数、再平衡】

全文 3600字,阅读时间 9分钟。

在 2020年中总结中,提到了希望做一个行业指数组合,当然不是指的全部为股票指数,而是用行业指数来替换资产配置组合中的宽基指数,目的就是在不提高或者尽量少提高风险的情况下,进一步提高收益。

根据国外学者研究,资产配置决定了一个组合波动率的 90%以上,所以维持资产配置的比例不变,即股票、债券、实物资产的配置比例不变,那么组合的波动率基本上就稳定了。

仅仅将股票资产由宽基指数替换为行业指数,这可以理解为做证券选择,也会对组合的波动率有所影响,但长期来看,影响会很小(最大也就是在 10%以内),而更多的是会对组合的收益产生影响。

当然,根据均值回归定律,从长期来看,无论是策略指数、还是行业指数,最终的收益率都会趋向于宽基指数,但这个长期的期限到底多长确实不好判断,有时可能是10年,有时甚至长达30年、50年,或者更长。

所以,如果从一个人有限的投资生涯来看(通常为 30-50年吧),有时候策略指数或者行业指数就会没有完成均值回归,反而是在这个有限的时间内一直有着超额收益,当然超额收益有大有小,所以从这个角度来看,用行业指数替换宽基指数,就是有意义的。

行业指数的收益和风险情况

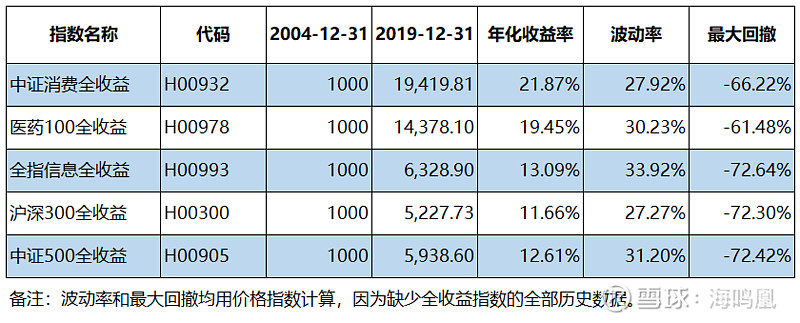

中国股市仅有约 30年的历史,指数基金的历史就更短了,大约在15年左右。所以我们还是先来看看,一些大家公认的优秀行业,比如消费、医药、科技行业,其行业指数在这个期限内,收益率与宽基指数的比较情况,可见:

需要说明的是:国内的消费、医药、科技行业的细分指数非常多,到中证官网搜索,每个行业下面都有几十个细分指数,所以这里选取的仅仅是代表( $中证消费(SH000932)$ $医药100(SH000978)$ $全指信息(SH000993)$ ),满足两个条件:一是基日为 2004/12/31,这样有 15年数据可以比较;

二是有跟踪基金可以投资;当然选取的指数本身的长期收益率在同一行业指数中也还是相对较高的。在实际的投资过程中,大家可以根据自己的偏好,选择这三个行业中不同的细分指数。

从具体指标来看,三个行业代表指数的年化收益率都跑赢了宽基指数(以沪深300和中证500为例),有的超额收益率高些,有的低些。而波动率和最大回撤等风险指标,相较于宽基指数,也是有高有低,但幅度有限。

所以,整体来看,行业指数表现出了风险指标变动较小,但收益指标改善明显的特点。

设想行业指数组合回测

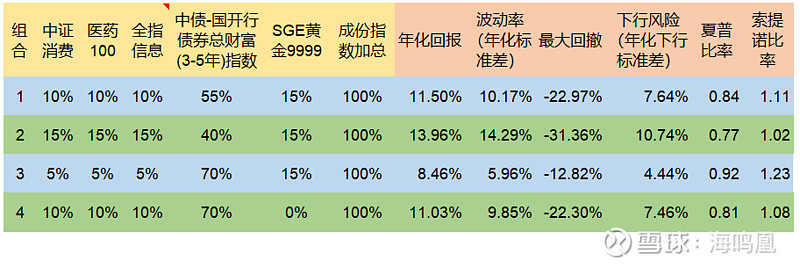

选定了这三个行业指数,那么我们就把它们放到资产配置组合中去回测试试,根据对普通投资者风险承受能力有限的了解,参照达利欧推荐给普通投资者的全天候策略组合,即股票、债券、实物资产都配置的多元化分散化组合,结果如下:

备注:

1.回测时间段:2004/12/31——2019/12/31.

2.除中债-国开行债券总财富(3-5年)指数为全收益指数外,其余四个指数均为价格指数,不包含股息再投资收益率。

3.再平衡方法:一年一次再平衡,每年初第一个交易日操作。

整体而言,股票、债券、实物资产大致维持在 30:55:15的比例,当然每类资产的配比也可以上下适度调整,这就基本控制住了组合的风险。

消费、医药、科技指数平均配置,不做选择:一是简单化、二是无偏好,已经做了一次证券选择,用行业指数替换宽基指数,就不在行业指数中再做第二次证券选择,即调整三者的比例了。

直接来看结果,组合1 的资产配置比例就是 30:55:15,年化回报率为 11.50%,已经是不错了,如果考虑三个股票指数的股息再投资收益,年化回报率还会再高 1%左右。波动率是 10.17%,还是高了一点点,心里位置是 10%以内,但看下行风险是 7.64%,在 10%以内还是比较好接受的。最大回撤是 -22.97%,高了挺多,心理位置是 15%以内。

调整资产配置比例

在组合1 的基础上,对资产配置比例做适度调整,目的是看看风险指标和收益指标的变化幅度,最好是提高性价比。

组合2 是更加激进的,将三类股票资产的配比均从 10% 提高到 15%,债券资产从 55%降低为 40%,结果年化回报率自然得到了提高,但波动率规律和最大回撤都增大了很多。

组合3 是更加保守的,将三类股票资产的配比均从 10% 降低到 5%,债券资产从 55%提高为 70%,结果年化回报率、波动率、最大回撤都降低了很多,尤其是波动率和最大回撤一下子就降到了非常可接受的范围。

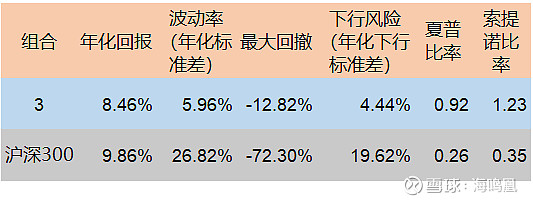

大家可能觉得 组合3 的回报率太低了,但其实长期来看 8.46%的年化回报还是不错的,如果加上三个股票指数 股息再投资的收益率,估计还能上升 0.5%左右。如果看性价比的化,简单做个比较,与直接投资沪深300相比,如下图:

15年来,从价格指数直接比较,虽然年化回报降低了 1.4%,但换来的风险指标下降幅度是惊人的,波动率、最大回撤、下行风险的降幅都达到了 80%左右,而夏普比率和索提诺比率的增幅都达到了 2.5倍左右。

换句话说:作为普通投资者,假设能从 2004/12/31开始起分别投资组合3 和 沪深300指数,那么15年来,持有资产经历了天上地下的两个过程,你觉得是拿着组合3 舒服,还是拿着沪深300 安心?或者究竟拿着哪个能坚持下来 15年?

组合4 的变化在于拿掉了黄金,只拿股票和债券,因为一种观点认为黄金无法带来未来的收益,不像股票和债券那样能产生股息和利息,所以不具有投资价值,只具有投机价值。当然,这样的话组合也少了一类独立的资产,多元化分散化程度降低了。

从各个指标的结果来看,组合4 相较于组合1 而言,风险指标(波动率、最大回撤、下行风险)基本没变,但年化收益率确略微降低了,从 11.50%下降到 11.03%,这与组合投资理论是不太符合的,原因如下:

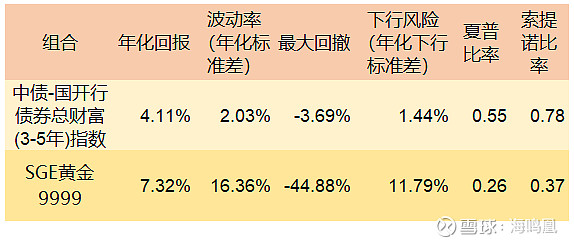

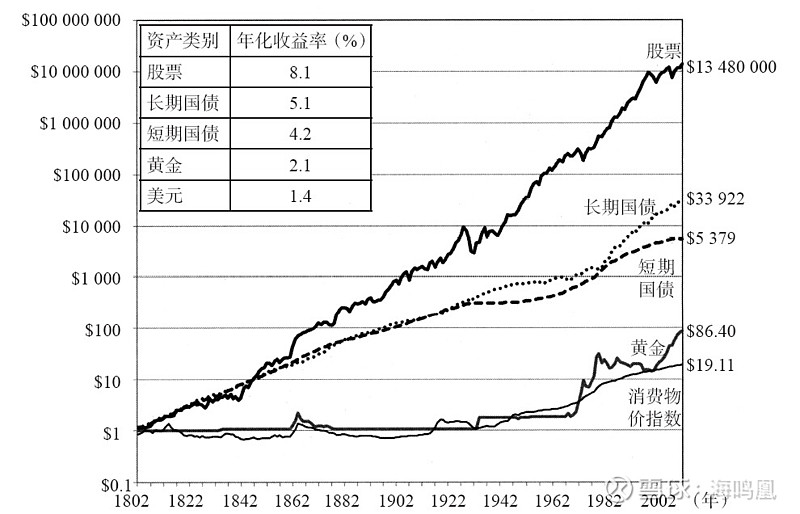

15年来,黄金的年化收益率为 7.32%,明显高于国开行债券的年化收益率 4.11%,所以将15%的黄金替换为国开债后年化收益率反而降低了(但从更长期的维度来看,黄金的收益率是会明显低于类国债的,这在西格尔的《股市长线法宝》中有图有真相,如下图所示)。

黄金的风险指标(波动率、最大回撤、下行风险)都是远远高于国开行债券的,但事实上,将 15%的黄金替换为国开债后,组合4 的风险指标却基本没有改善,其实也反倒说明了组合的优势,当然也说明黄金作为独立的一类资产在分散风险方面的效果。

但显然 15年时间还是太短了,如果能有 30年、50年甚至 100年以上的历史数据,推断会恢复上图的情况,即黄金收益远低于国债,相信的组合的风险指标也会有不同的表现。

组合与基准指数的年度收益偏差

在伯恩斯坦的《有效资产管理》中,提到了一个非常现实的问题,就是投资者能接受的自己组合与宽基基准指数之间的收益偏差问题,结论是接受的偏离度越高,组合配置宽基基准指数越少,或者说个性化越明显;如果接受的偏离度越低,则结论相反。

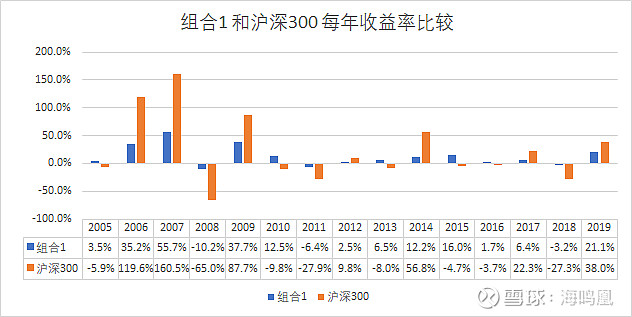

用行业指数来替代宽基指数,自然会带来更高的偏离度,所以需要投资者能接受更高的偏离度,在持有过程中能更加地离群而不随大流。以组合1 和沪深300 每年的收益率比较为例,如下图:

从15年的年度收益来看,很明显,组合1 的每年收益率与沪深300指数的每年收益率之间的偏差还是很大的,涨的时候涨的少,跌的时候跌的也少,甚至有几年是组合涨指数跌,当然这本身也是很符合全天候策略组合的特点。

先看下跌:15年中,组合1 只有 3年下跌,最多的一年也就是 -10.2%;而沪深300 有 8年下跌,最多的一年有 -65.0%;显然,-10.2%的跌幅很容易坚持住,心情不受影响;而 -65.0%的跌幅,基本是崩溃状态了,很容易清仓离场,心情难以平复。

再看上涨:15年中,组合1 有 12年上涨,而沪深300 只有 7年上涨,虽然沪深300的涨幅都会大于组合1,但是上涨的年份越多,投资者心理往往也更容易接受。

然后看一涨一跌:15年中,有 5年,组合1 上涨了,而沪深300指数下跌了,虽然涨幅或跌幅有大有小,但是这时候持有组合1 的投资者心理是最舒服的,因为能够逆势,逆大盘而走。

当然,这里是拿行业指数组合与沪深300基准做了比较,即使拿其他基准如中证800,中证全指等,结果应该也差不多,因为行业指数较宽基指数在走势上是具有独立性的,而且行业指数往往有轮动效应,有时会高于宽基,有时又会低于宽基。

如果是模仿伯恩斯坦在《有效资产管理》中构建一个不同市值指数组合(即大盘指数、小盘指数、国外大盘指数、债券指数),与宽基大盘基准指数的偏离度可能不会那么高,因为毕竟还是配置了一部分的大盘指数。具体如何后续也会回测看看。

结论与思考

行业组合的初衷是在尽量不提高风险的情况下,利用证券选择来提高收益,但是否能达到,那就和宽基组合对比看看,最简单的就是和简化全天候策略组合对比,如下图:

组合1 和组合5 相比,债券和黄金的配比一样,就看股票,结果是组合1 风险指标提高很小,但收益提高较多,性价比提高了,达到了目的。

用指数基金教父约翰博格的话说就是 1%的风险增加换 1%的收益增加,肯定是合适的,因为对于普通投资者来说,1%的风险增加基本无感,无论是波动率还是最大回撤,但 1%的收益增加会有明显感受。

所以,行业指数组合整体还是可行的,尤其是选择了在较长期限都能取得较高收益的消费、医药、科技指数进行配置,这三个行业指数也是经过历史考验的,当然在未来是否能持续创造更高的收益,还是有待观察的,还是需要抱有怀疑精神的。

组合1,2,3 其实都是可以考虑的,根据不同投资者的风险偏好,可以选择不同收益和风险的组合,个人更加偏向于组合1,其实也没有啥具体理由。

既然指数选好了,组合回测了,下一步就会选择每只指数对应的具体基金,建个实盘组合跑跑看,以后也会继续观察实盘效果的,实盘行才是真的行啊。