公众号:鸣凰指数定投

话题:#鸣凰指数定投#

【指数估值定投】:策略(十六)

【买指数、算估值、做定投】

著名投资大师、耶鲁捐赠基金的掌门人——大卫 · 斯文森说过,“我们在市场上不管做什么,本质上都在做三件事:资产配置、产品选择(因子选股)、择时交易。

构建了资产配置组合,其实就是确定了股票资产、债券资产、实物资产各自的比例,并且使用的是市场上最常见的以市值规模为权重的宽基指数。可见:

如何能够进一步提高收益率呢?并且是要在不提高风险(即波动率、下行风险、或者最大回撤)的基础上,进一步提高收益率。

在徐杨老师 @新全球资产配置 的《新全球资产配置白皮书》中,可见:网页链接

谈到了通过因子选股的方法,构建出不同的策略指数,并通过历史数据测试出了哪些因子在长时间内确实能在不提高甚至降低风险基础上,进一步提高长期收益率。

模仿着这种因子选股方法,我们也来看看在国内,使用常见的四类因子,即:价值因子、动量因子、质量因子、低波动(低贝塔)因子,是否也能得到同样的结论。

为了更加具有可比性,我们就先以最常见的$沪深300(SH000300)$为基准,来看看沪深300 衍生的四类因子策略指数,即: $300价值(SZ399919)$ 、300动量、300质量、 $300低贝(SH000829)$ ,这四类指数均已发布在中证官网。后续再来看更广范围内(不限于沪深300成份股)的策略指数的情况。

沪深300四类因子策略指数介绍

在《新全球资产配置白皮书》中,介绍了常见的四类因子,即:价值因子、动量因子、质量因子、低波动(低贝塔)因子的构造方法,具体如下:

中证官网发布的用这四类因子构建的策略指数基本也是遵循了这个思路,但是有些因子的构造方法略微复杂些,具体如下:(其中小市值因子在此忽略,后续会直接用中证500指数作为与沪深300指数对照的小市值因子指数比较看看)

除了因子的构造方法有些差别,还有就是成份股的权重计算方法不同,《新全球资产配置白皮书》中采用的是等权重方法,以价值因子为例,比如你选择了市净率最低的前100只股票,那么就假设你平均持有这100只股票。而中证官网上的策略指数会考虑每只成份股的调整股本数及权重调整因子,来计算成份股的权重,想了解细节的朋友可以自行到中证官网搜索这些策略指数的编制规则。

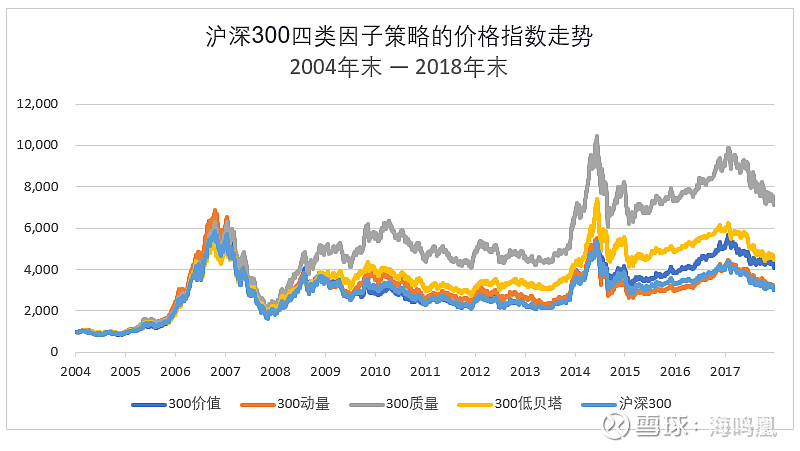

沪深300四类因子策略的价格指数走势

备注:

1. 四类策略指数的基日都是2004/12/31,基点都是1000点,与沪深300指数一致。

2. 鉴于万得系统中价格指数数据的最早时间均为基日,所以先直接比较价格指数,不考虑股息再投资的收益,后续再来看全收益指数的比较。

3. 测算时间段:2004/12/31 —— 2018/12/31,共14年。

从走势图来看,四类因子策略指数基本上都跑赢了沪深300指数,但差别还是比较大的。其中300质量指数排名第一,并且遥遥领先,大幅跑赢沪深300指数;而300低贝塔在多数时间内排名第二,但在2018年末似乎已经与300价值指数非常接近;表现最差的反而是300动量指数,走势上一直与沪深300指数基本重合,无论在哪个历史阶段似乎都没有明显优势。下面我们就来看看具体的指标情况。

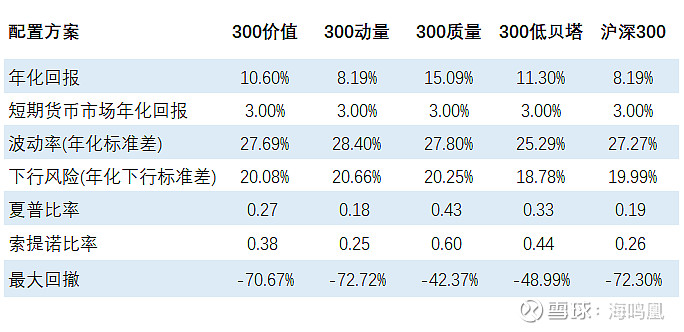

沪深300四类因子策略价格指数的收益风险分析

从年化回报看,的确与上面走势图显示的基本一致,300质量指数排名第一,且遥遥领先,与沪深300指数相比,获得了年化 6.90%的超额回报,表现极其亮眼。如果看指数的绝对点位会更加直观些,截至2018/12/31,沪深300指数是 3010.65,而 300质量指数达到了 7154.93,是前者的 2.4倍。而 300低贝塔指数和 300价值指数处于第二梯队,年化收益也比较接近,仅相差 0.70%,但与沪深300指数相比,还是领先了 2% — 3%,长期来看依然非常可观。

最后就是 300动量指数,年化收益居然与沪深300指数几乎一致,加上上面走势图的情况,可以说该策略基本是失效的,并没有取得任何实质性的效果。为什么呢?想到之前说到的 动量因子在中国市场的特点,就是持续时间短,在美国能持续3到12个月,但在中国就只有2到4周,而 300动量指数在构建动量因子的时候基于的是最近一年的价格收益率,可能主要原因就是这个。可见:网页链接

从风险指标来看,不论是波动率(年化标准差),还是下行风险(年化下行标准差),四类因子策略指数均与沪深300指数差别很小,这是比较意外的,可能与这四类因子策略的成份股均在沪深300的 300只成份股内有较大关系。其中差别最大的是300低贝塔指数,波动率下降了 1.98%,下行风险下降了 1.20%;而其他三类因子策略指数的这两个风险指标均略有提高,但幅度极其有限,基本都在1%以内。

相应地,夏普比率和索提诺比率基本都得到了较大的提高,这是我们希望看到的。其中300质量指数提高最多,分别达到了 0.43和 0.60,均为沪深300指数相应比率的 2.3倍。300低贝塔指数和300价值指数次之,但也有较大幅度的提升。只有300动量指数,这两项指标均出现了微降。

最后再来看看最大回撤,四类因子策略指数的效果也是出现了明显的分化,300质量指数和300低贝塔指数的下降效果较好,降幅非常大。以300质量指数为例,最大回撤为 42.37%,比沪深300指数下降了 29.94%。而300价值指数和300动量指数基本没有得到改善,以300动量指数为例,最大回撤为 72.72%,甚至还出现了略微的上升,比沪深300指数高了 0.42%。

未完待续

@今日话题 @蛋卷基金 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @顺势牛牛 @零下一度C @指数ETF投资