香港本地地产股大致分两类:

一类是收租股,自持经营写字楼、购物中心,主营收入是租金(零售物业收租股、商厦收租股);

另一种是传统地产股,住宅开发销售与商业地产经营并举,但仍依赖于新房销售收入。

1、太古地产

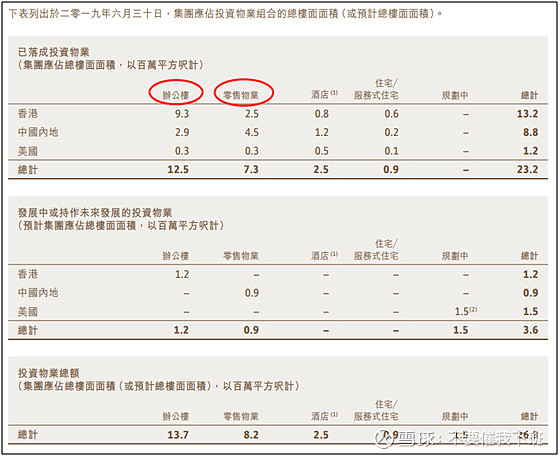

太古地产是从太古公司拆分出来的纯商业地产公司,旗下商场物业主要布及香港、内地、美国。其中香港包括太古广场、太古城中心、东荟城名仓店;内地包括北京三里屯太古里、广州太古汇、北京颐堤港购物商场和成都远洋太古里;美国物业为迈阿密的Brickell City Centre。

二零一九年上半年,来自物业投资的经常性基本溢利上升百分之七,香港及中国内地组合的增长令人满意。二零一九年上半年的租金收入总额增加百分之六至港币六十三亿四千六百万元,而二零一八年上半年则为港币五十九亿九千六百万元,反映香港及中国内地办公楼物业的续约租金上调以及中国内地和美国的零售销售额上升。

投资物业按面积算:办公楼物业面积占比51%;零售物业面积占比约30.6%。

二零一九年上半年香港办公楼物业组合租金收入总额为港币三十亿四千七百万元,较二零一八年同期上升百分之六。增幅主要反映续约租金上调及太古坊一座于二零一八年九月开幕,但部分因二零一九年四月出售太古城两座办公楼后,租金收入总额减少所抵销。续约租金上调反映市场对集团在香港的办公楼需求强劲。太古广场、太古坊及太古城中心第一座的租用率高企。于二零一九年六月三十日,办公楼物业组合近乎全部租出。

按百分之一百为基准计,香港已落成的零售物业组合楼面面积合共为二百八十万平方呎,主要包括太古广场购物商场、太古城的太古城中心和东涌的东荟城名店仓。各商场由太古地产全资拥有(除集团持有百分之二十权益的东荟城名店仓外)及管理。于二零一九年上半年,来自集团香港零售物业的应占租金收入总额合共港币十四亿四千四百万元。于二零一九年六月三十日,集团香港零售物业的估值为港币六百零五亿七千九百万元,其中太古地产应占权益为港币四百九十五亿一千七百万元。

二零一九年上半年,集团中国内地零售物业组合的租金收入总额为港币十一亿九千三百万元。以人民币计,相当于较二零一八年同期上升百分之十六。

2、希慎兴业

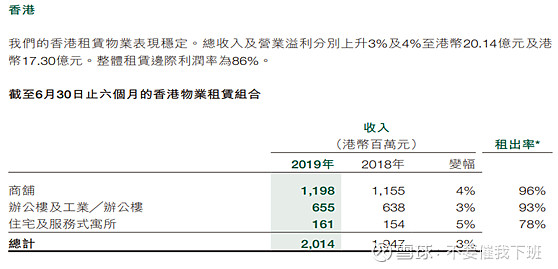

希慎兴业则是典型的香港本地收租婆模式,由于持有物业集中于铜锣湾,希慎素有 “铜锣湾地王”之称。一方面,它是100%租赁收入,分为商铺、写字楼、住宅、综合四个部分;另一方面,它的物业100%在香港,包括希慎广场、友邦中心、嘉兰中心、礼顿中心和利园购物区等等,其中零售物业收入主要来自于希慎广场。

2019上半年,营业额及经常性基本溢利分别按年增加9.1%及8.9%(受惠于新商厦利园三期的全期营运贡献);商铺及写字楼业务组合的出租率分别为96%及97%。

商铺业务组合

本集团商铺业务组合的营业额增加4.1%至1,001百万港元(2018年:962百万港元),当中按营业额收取的租金达49百万港元(2018年:54百万港元)。续约、租金检讨与新订立租约的整体租金水平录得上升。商铺业务组合于2019年6月30日的出租率为96%(2018年12月31日:98%)。

写字楼业务组合

本集团写字楼业务组合的营业额增加13.3%至929百万港元(2018年:820百万港元),包括按营业额收取的租金3百万港元(2018年:零),反映续约、租金检讨及新出租物业的租金水平整体上升,以及利园三期的贡献。于2019年6月30日,写字楼业务组合的出租率为97%(2018年12月31日:97%)。

住宅业务组合

希慎住宅业务(主要是位于坚尼地道竹林苑的单位)的营业额大幅增加20.0%至156百万港元(2018年:130百万港元)。于2019年6月30日,住宅物业组合的出租率亦上升至91%(2018年12月31日:88%)。竹林苑现时有多个经翻新的单位可供出租,一直广受潜在租户青睐。目前,我们亦在租赁期和业主条文方面提供更大弹性。此外,竹林苑的整体形象和声誉亦因客户口碑而得到大幅提升。展望未来,2019年将进行更多的大堂及升降机翻新工程。

3、恒隆地产

恒隆地产的母公司恒隆集团由陈曾熙先生于1960年9月13日创办,是香港大型地产发展商之一。恒隆地产其后也因建造港铁沿线多个大型屋苑而建立名声。恒隆地产在上海打造了两项地标式物业,分别是恒隆广场和港汇恒隆广场。恒隆地产的足迹遍及沈阳、济南、无锡、天津、大连、昆明和武汉,旗下内地项目均以「恒隆广场」命名。

2019年上半年,与去年同期相比,收入减少18%至港币42.04亿元,主要是因为没有售出物业。股东应占纯利下降25%至港币35.16亿元。每股盈利相应回调至港币7角8仙。倘扣除物业重估收益及所有相关影响,股东应占基本纯利下降4%至港币22.29亿元。每股盈利相应下调至港币5角。

2019年上半年,我们的物业租赁表现延续自去年下半年以来的强劲增长动力。租户的零售额及我们的租金收入均保持稳健,而增长的趋势持续。物业租赁的总收入增加至港币42.04亿元。以人民币计算,内地物业组合的收入增加7%,而香港物业组合的收入同比增加3%。尽管受中美贸易纠纷及其他环球不明朗因素影响,我们的物业租赁表现可观。

商场

我们在内地的八个商场的总收入增加8%至人民币14.79亿元。上海方面,我们在资产优化方面的投资得到回报。上海地区以外的所有商场收入及销售均录得增长,当中大部份为双位数升幅。

办公楼

期内,来自上海的恒隆广场、沈阳的市府恒隆广场及无锡的恒隆广场四座办公楼的收入增加5%至人民币4.15亿元。各地办公楼的租金收入占我们内地租赁收入22%,证明这是稳定可靠的收入来源。

总的来看:商场收入占比69.2%;办公楼占比27%;住宅占比3.8%。