投资如树,茁壮成长

目前进攻型且有一定防守的平衡性(可转债根据风险分类分为进攻性、平衡性、防守型,进攻性可转债体现为价格高于130且体现股性,防守型则价格在110元且体现债性,防守型则价格为110-130且同时具有债性和股性双重特征)、低溢价率的可转债不多,而山鹰转债(含鹰19转债)算是一个较好的投资标的(但溢价率较高),下面详细分析一下山鹰转债的套利空间;

一、公司的基本情况

山鹰国际控股股份公司主营业务为箱板纸、瓦楞原纸、特种纸、纸板及纸制品包装的生产和销售以及国内外回收纤维贸易业务。公司主要产品为“山鹰牌”各类包装原纸、特种纸及纸板、纸箱。公司包装板块企业布局于沿江沿海经济发达地区,贴近行业头部客户聚集地,年产量超过14亿平方米,位居中国第二。

整体来说,造纸是传统行业,也是夕阳行业,但是节能减排是利于头部企业不利于尾盘企业的,为什么这么说呢,因为头部企业有产能优势、成本优势、客户优势、资金优势、技术优势,也就是市场会淘汰尾部企业,提高头部企业的市场占用率,其实对头部来说反而是利好,行业集中度亟待提升;

二、财务简要分析

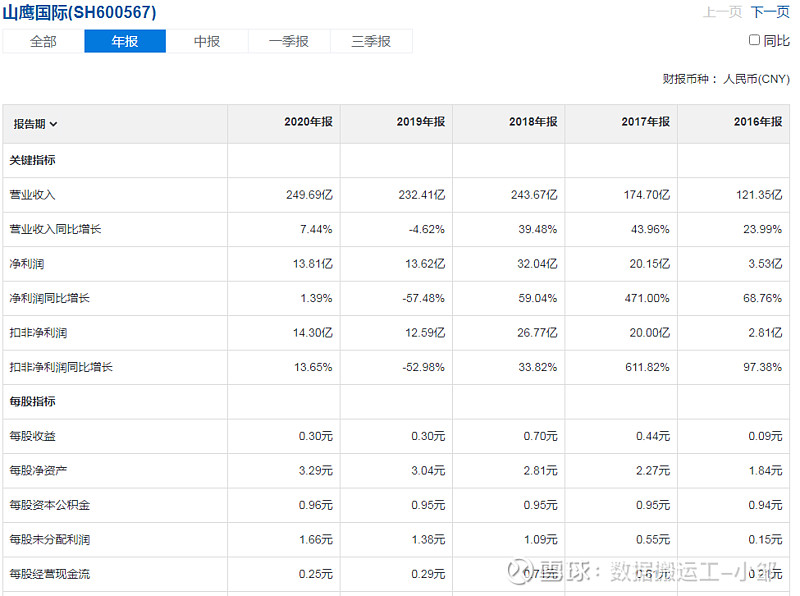

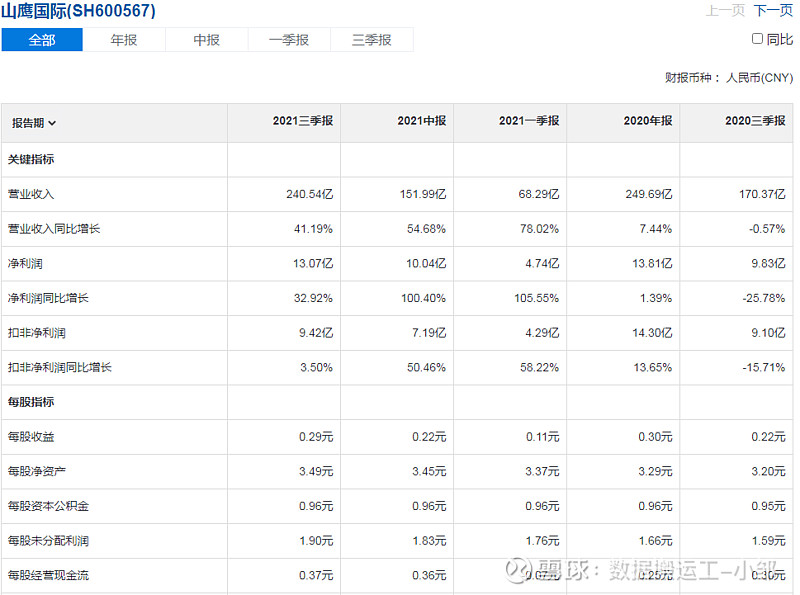

收入与净利润

2018年之前,收入和净利率增长非常优秀,但是2019年收入略有减少,净利润大幅下降;主要是收到中美贸易战、外废额度大幅降低等影响,2020年则受到了疫情影响;

2021年前三季度,收入和净利润大幅上涨,这跟疫情恢复,价格上涨有关,同时不断淘汰尾部企业,头部企业则不断增加市场占用率和销售规模,加之国外疫情不断,利好国内企业,相信这两年收入和净利润还会继续增长;

2017-2018年ROE表现很较为优秀,但其他年份ROE较低,这跟行业有关,相对而言,毛利率太低,行业竞争太大,很难赚很多钱;资产负债率一直处于60%上边,在63%左右浮动,有一定的债务风险;

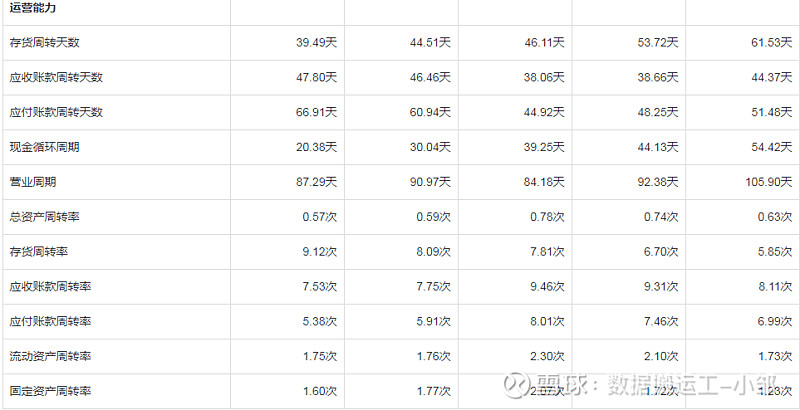

库存一直在加快周转,说明库存管理效率越来越高;应收应付周转天数变化不大;

数据来源于同花顺-财经

应收预付占总资产10.73%,有应收暴雷风险,固定资产占总资产的51.87%,相对资产较重,后期有计提减值损失的可能和折旧压力;无形资产商誉占总资产的8.32%,有商誉暴雷风险;库存占总资产8.26%,有一定的库存暴雷风险,但库存一定的生产期和原材料准备,问题相对较小;

有息负债为259.69亿,有息负债占总资产比率达51.04%,有非常大的偿债风险,短期的有息负债总额达174.1亿,短期有息负债率为34.22%,而现有准货币资金只有41.87亿,有非常大的资金断裂的风险,短期内偿债压力非常大;

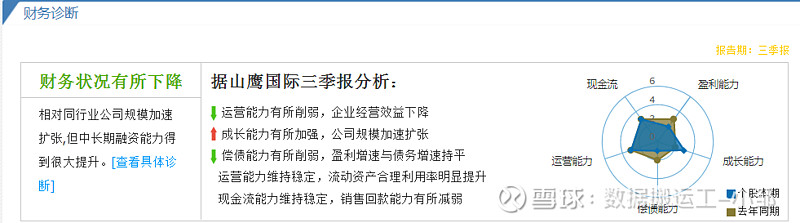

现金流能力明显恶化,可持续经营能力转向恶化;

数据来源于同花顺-爱问财

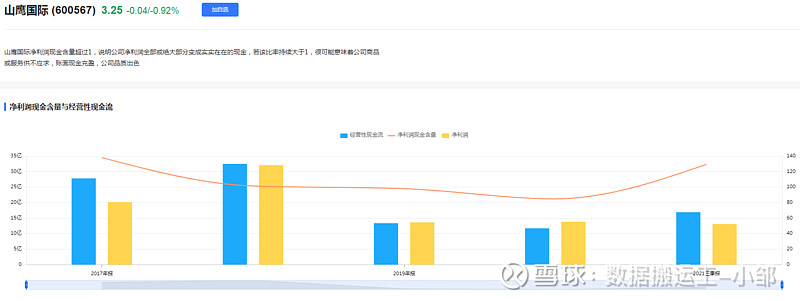

经营性现金流和净利润都表现优秀,净利润现金含量非常高,赚的都是真金白银,公司有良好的造血能力;

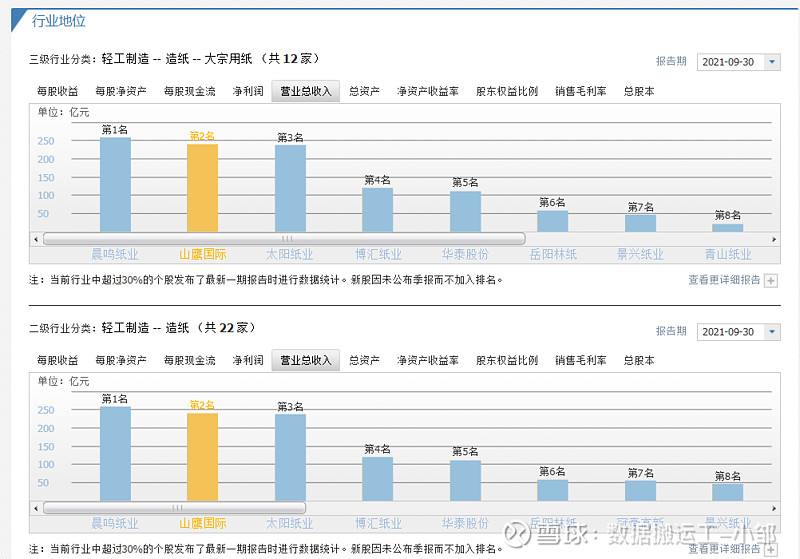

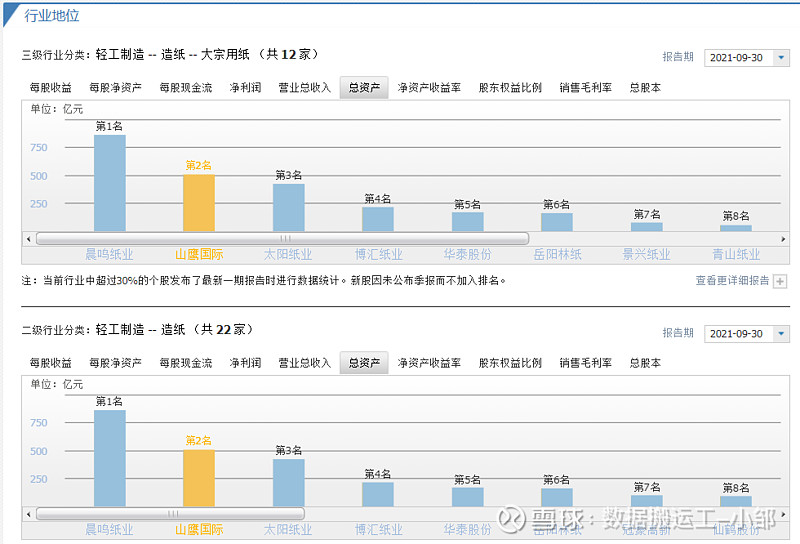

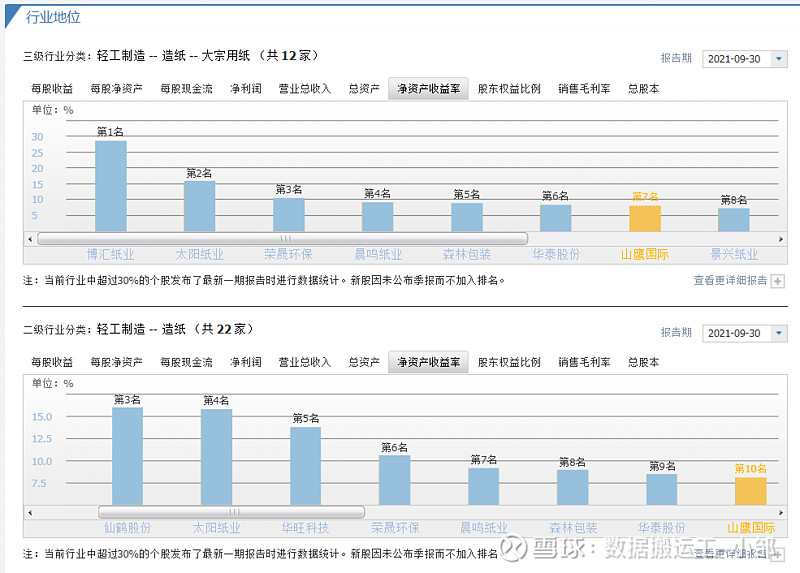

三、行业地位-竞争力分析

整体而言,在行业细分类中,公司处于排前位置,但这个排名并未包括龙头香港上市公司玖龙纸业;有一定的投资价值;

四、估值

目前股票估值中等,处于合理状态,持有的朋友可以继续持有;

五、可转债情况(因同时有两个,一一分析)

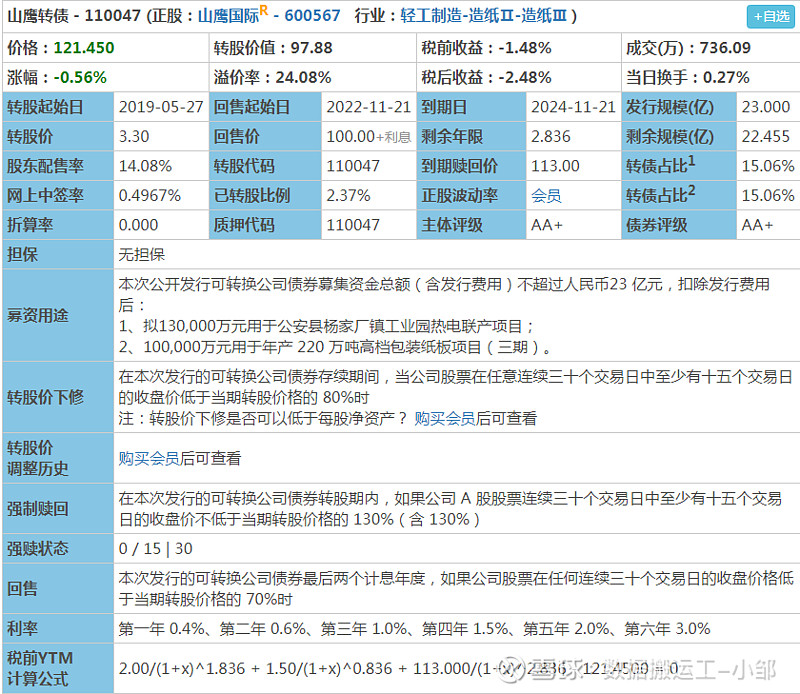

数据来源于集思录

目前转股价值为97.88,可转债价格为121.45,溢价率为24.08%,较高;发行规模23亿,剩余规模22.455亿,规模一般,几乎未转股;回售起始日:2022-11-21,到期日2024-11-21,还有接近3年,转债占比15.06%,占比一般,2021年前三季度报显示准货币资金为41.87亿,有息负债为259.69亿,有很大的偿债压力,公司转股的动力非常高;

数据来源于集思录

目前转股价值为99.08,可转债价格为121.92,溢价率为23.05%,较高;发行规模18.6亿,剩余规模18.092亿,规模一般,几乎未转股;回售起始日:2023-12-12,到期日2025-12-12,还有接近4年,转债占比12.13%,占比一般,2021年前三季度报显示准货币资金为41.87亿,有息负债为259.69亿,有很大的偿债压力,公司转股的动力非常高;

合并后来看,转债占比27.19%,较高,转债到期日还有3-4年,山鹰转债到22年需要支付1.5%利息,鹰19到22年需要支付利息0.9%,合计利息约5000万;考虑到如果两支可转债转股后,公司的资产负债率降至55.81%,有息负债率从51.04%降至43.08%,将大幅降低债务风险;

考虑公司产品目前处于相对高价,且业绩较好,为了促进转股,很可能是发布预增年报、宣布上调产品价格、管理层发布增持公告、发布股权激励计划、回购计划等利好信息,同时大股东出手拉升股价,目前两个可转债转股价值在100左右,只要拉升33%,就可以达到转股价值130元,考虑公司基本面相对较好,维持在4.3元以上,并非很难,但此方法可以一次性解决两个债务问题,也降低公司的债务压力,是非常划算的,且拉升至4.3元以上,也并非非常高估,毕竟有业绩在这;

为了减轻债务压力,很可能公司会在年后2月份(年报预告)、4月份(年报)、8月份(半年报)这三个月份进行操作,目的是在有利的条件下配合转股,就避免了11-12月的可转债利息,一举解决问题;考虑预告影响力不够大,明天8月太多不确定性,大概率在4月(4月7日)发布年报后,实施转股计划;

目前股价为3.23元,需拉升至4.3元方能达到转股价值130元,只有33%的空间,为了更加安全和确定性,大概率会拉升至5.17元(也就是转股价值会拉升至155元),有60%的空间,也就是大概5个涨停板;按现在3.23元买入,5元卖出,收益率55%,可转债按121.45买入,155元卖出,收益率27.63%,考虑正股相对安全,为了更高收益,我会采取股债4:6比率入仓,两支可转债中选择鹰19转债(因为转股价值更高,价格几乎一致),但仓位不会超过20%,为了这个时间不具有确定性,只是这对公司来说是最好的选择;

以上是盈利分析,那么是否可能达不到强赎转股条件,我们一样不要去剔除最低的可能性,下面按无法强赎转股的情况来分析;

七、套利失败分析

考虑正股较为安全,如正股后期下跌,则可以中长期持有,大概率不会发生亏损,最多浪费了一定的时间;

目前可转债95%以上都是以强赎为结局,山鹰并无充足资金进行可转债赎回,也必然走向强赎的道路,按山鹰的体量,不至于为了40亿可转债而违约,当然也不是没有这个可能,只是概率很小很小,在我看来可以忽略;

八、买卖条件

目前可转债的价格在120元左右,可以买入,达到150元后可以卖出,但买入时间建议在4月份初(年报发布即4.7前),如年报后未有动作(此时可以将可转债卖出、大概率不会有多少损益),则可以博弈8月份的年中报;大概率来说,持有时间并非很长,收益率较为可观;为什么这么早分析呢,主要是想看是否有预告后有行动,防止错过;切记买卖时间

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $山鹰国际(SH600567)$ $山鹰转债(SH110047)$ $鹰19转债(SH110063)$ #可转债# #可转债继续疯涨# #可转债大饼#