贵燃转债预计上市合理价格在115-127元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘会在123元左右。如果高于127元我会选择坚决卖出,如果低于110元,会视情况买入,注意此情况未考虑正股大幅波动;

数据来源于集思录(以下数据未说明来源均为雪球)

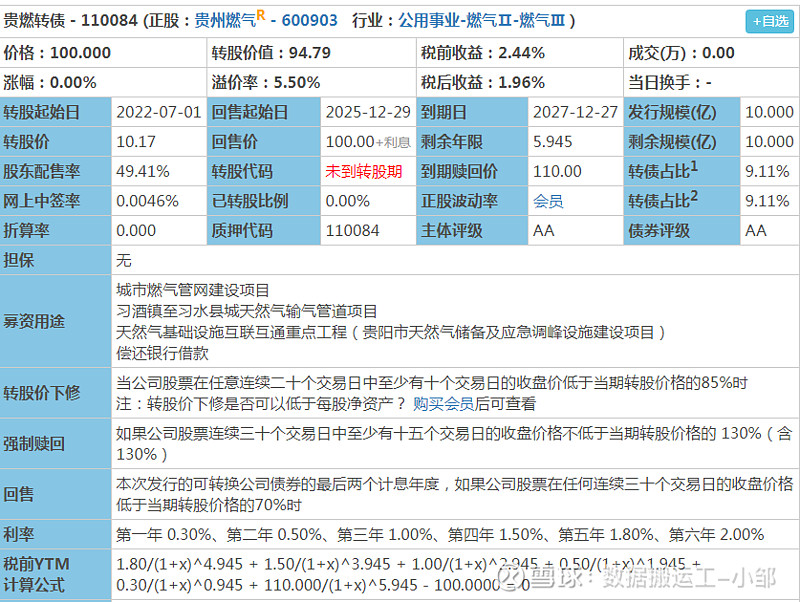

1、上市代码:110084(沪市),需要注意沪市交易规则,如开盘价130元,需要14:57分后委托,期间委托为废单,但是这条规则大概率用不到了。

2、AA评级,规模10亿,股东配售率49.41%,大股东认可度一般,规模一般,评级较高,风险较低;转债规模占比总市值9.13%,占比较小,后期强赎欲望较小;

3、单账户顶格申购平均中签:0.0457签,也就是1000个人中签的人都不到46人,中签率非常低,申购户数1107.52万户,目前可转债申购人数越来越多,以隆基转债为例,申购人数已达1116.22万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,照此情形,2022年底,可转债申购人数可能达到2000万户,且不包含因中签率太低而放弃申购的人数,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:

贵州燃气集团股份有限公司从事燃气销售及贵州省天然气支线管道,城市燃气输配系统,液化天然气接收储备供应站,加气站等设施的建设,运营,服务管理,以及相应的工程设计,施工,维修。公司先后荣获“中国能源企业500强”、“中国工业行业履行社会责任五星级企业”等荣誉,主要经营范围在贵州。考虑贵州的经济和能源发展趋势,个人并不对公司感兴趣。

5、转股价下调:(20,10,85%),强赎:(30,15,130%),相对严格;利率较高,到期赎回价110元,较高,注意,如下修转股价,修正后的转股价格不低于最近一期经审计的每股净资产,目前下修底线为2020年的每股净资产2.48元,也就是未来下修转股价大概率不会低于2.48元;

6、01.17日收盘转股价值94.79元,转股价值一般,自申购日至今,其股价下跌了1.94,参考当前市场同行业可转债(皖天转债),给予溢价率28%,考虑5%幅度。预计上市合理价格折后在115-127元。120以上开盘停牌半小时,130以上开盘停牌至14:57,大概率开盘在123元左右。

7.正股情况:

收入及利润

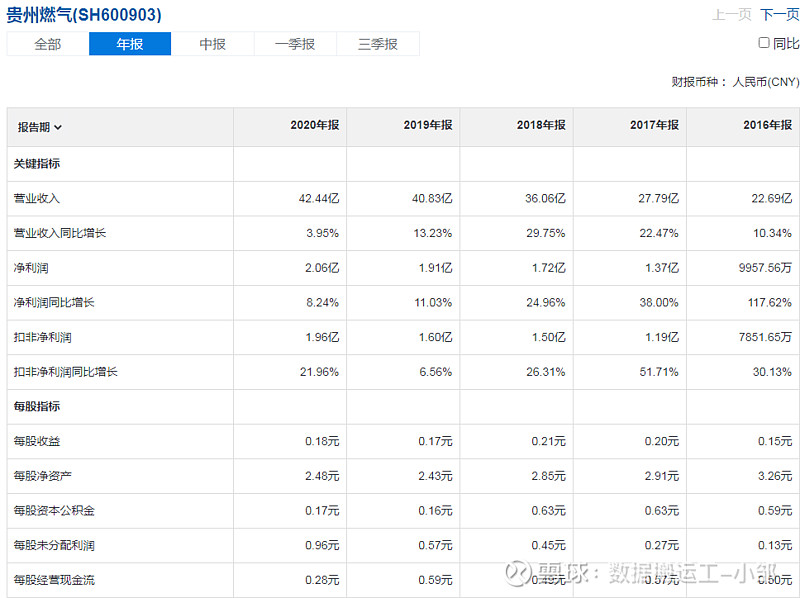

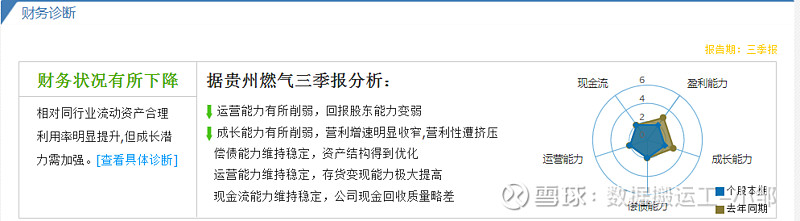

2019年之后,收入、净利润增长速度表现较好,但2020年收入增长缓慢,净利润表现一般;

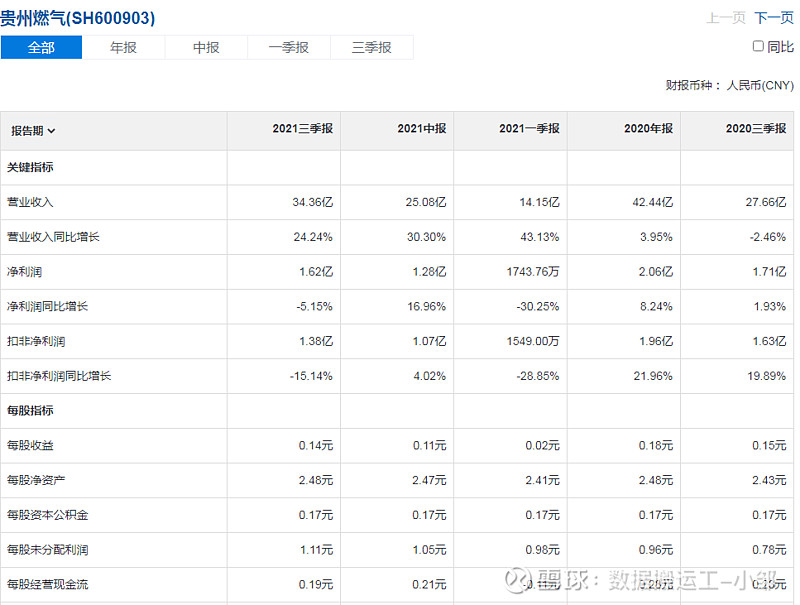

2021年前三季度,收入增长较高,但是净利润反而同比下降,这可能更天然气成本上升有关,增收不增利,当然因为是民生工程,成本上升不代表可以售价也同步上升,必然对盈利能力有较大的影响,这也是很多民生行业(尤其是受到政府严格监管、有政府定价或者说定价需要政府同意的公司)估值不高的原因之一;

ROE均在7%左右,盈利能力非常普通;毛利率有逐年下降趋势,这跟天然气成本上升有关,净利率相对稳定,在5%左右浮动;

资产负债率一直在65%左右浮动,高于60%的标准,有一定的偿债风险,在一定的条件下,可能会发生债务风险,后续需要关注资产负责率情况;

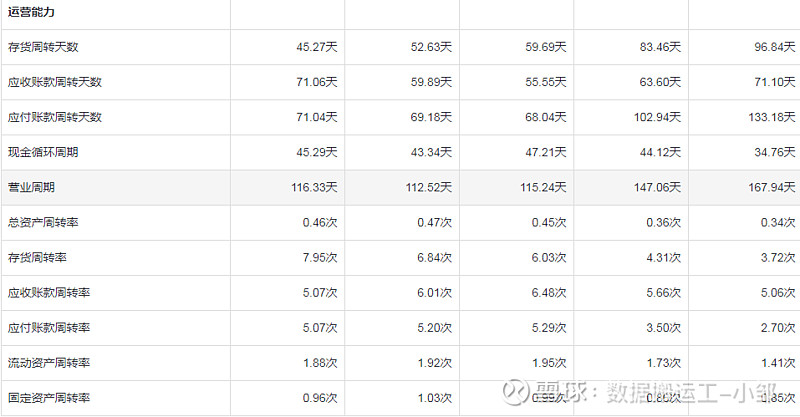

存货周转天数逐年下降,说明库存管理水平在提高;应收账款周转天数相对稳定;但应付账款周转天数在下降,可能是上游地位在提高,这跟能源紧张有关;

数据来源于同花顺-爱问财

净利润现金含量大于100%,说明赚的都是真金白银,且经营性现金流为正,说明公司有良好的的造血能力;

有息负债为30.66亿(如加上可转债则为40.66亿),准货币资金4.21亿,有息负债占总资产比率为35.42%,有很大的偿债压力和风险;

固定资产加在建工程合计48.02亿,占总资产的55.47%,已接近重资产运营范围,后期有非常大的折旧压力,同时也可能发生固定资产的暴雷;

数据来源于同花顺-财经

整体而言,2021年情况不容乐观;

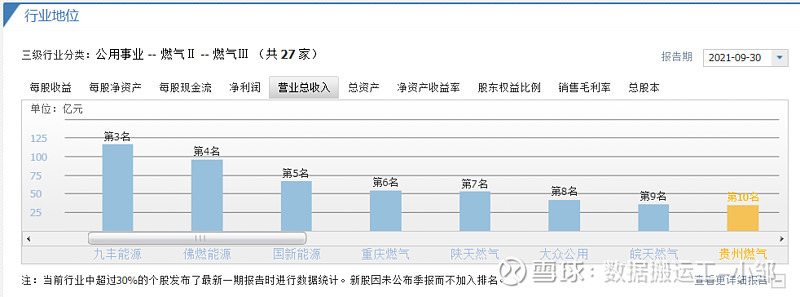

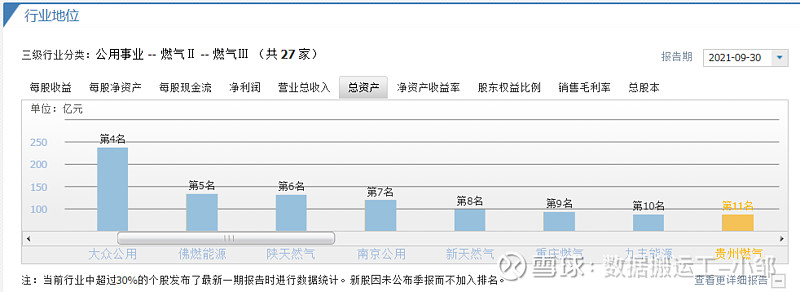

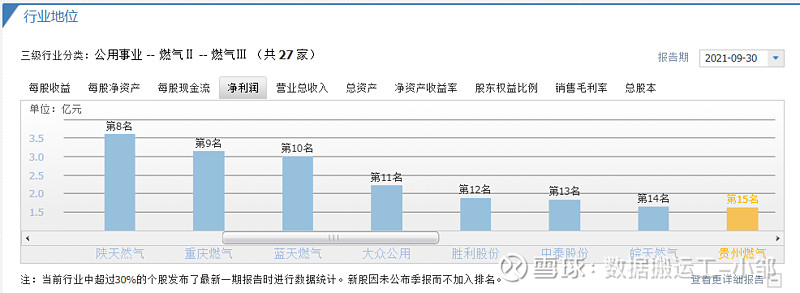

行业地位

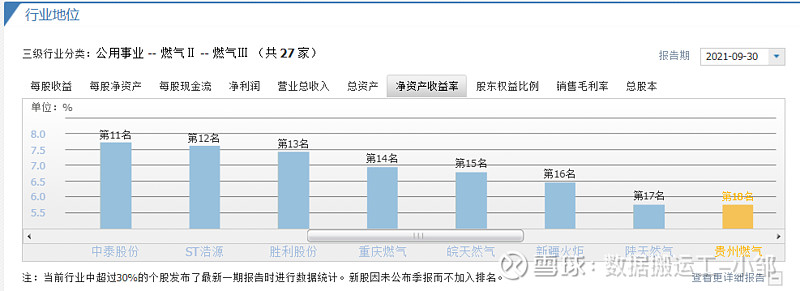

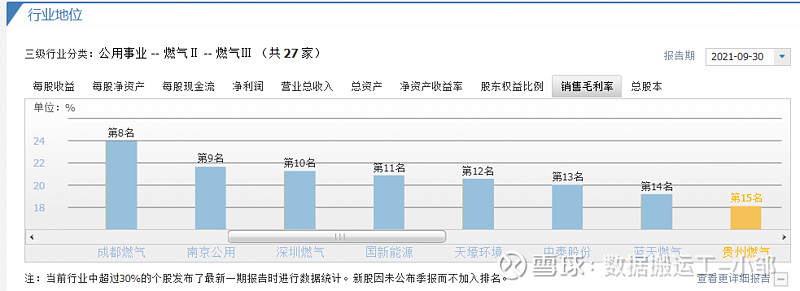

在细分行业中,公司收入排名第10位,中等水平;总资产排名第11位,中等水平;净利润排名第15名,中等水平,但净利润水平不符合收入水平;销售毛利率排第15名,中等水平,说明成本管控能力较弱;ROE排名第18名,中下水平,说明盈利能力较弱,整体来说公司的经营能力不佳;

在电燃气行业中,净利润处于中下等地位,按照一般的投资条件,是只投资行业龙头,就算放宽,也只是前三名;就行业整体而言,公司没有任何亮点,不值得长期投资;

原本想在官网上照一张图片作为封面的,但是翻来翻去并未找到合适的,这也反应了公司不注重信息化运行,考虑到是传统行业,又不注重信息化,那么必然不会有太高的运行效率,同时贵州人口一直外迁,未来大概率也不会有人工红利的情况,反而是消费人群在减少,将对公司带来不利影响,成本管控能力差,售价受到严格监控,客户人群在减少,而公司并不把智能化、信息化作为发展关注点,未来发展的天花板一眼到顶,根本没有所谓的预期,投资回报也必然有限,目前没有机构对其业绩进行预估,说明市场不关注,也进一步说明公司发展无潜力。

数据来源于亿牛网

正股估值在低估区间,历史低位,为近三年的15.5%,持有的正股的朋友可以继续持有,为持股的不建议入仓;

8、买卖参考,考虑正股估值较低,属于历史估值低位,质地一般,疫情等因素导致收入增速下降,后期会有一定的恢复,如果高于127元坚决卖出,如果低于110元,会视情况买入,注意此情况未考虑正股大幅波动;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考.

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $贵燃转债(SH110084)$ $贵州燃气(SH600903)$ $兴业转债(SH113052)$ #可转债# #可转债打新# #可转债继续疯涨#