第二节 转股条款2

赎回条款:

赎回的形式:到期赎回、有条件赎回(强制赎回)

到期赎回的价格,一般而言到期赎回的价格在110元左右,具体看不同可转债的公告即可,因到期赎回并非我们关注的重点,为什么这么说呢?所有可转债发行公司的终极目标都是消灭可转债,把债主变成股东,从借你钱到拉你上贼船,从当儿子的变成当爷爷的,也就是强制赎回。

发行可转债,本质上是上市公司再融资,再融资分为增发、配股、发行可转债三种,但增发、配股难度非常大,需要经过层层审核,条件也相当苛刻,手续繁琐,但是发行可转债却容易很多,手续也简单,时间较短,正因为如此,大部分可转债发行公司都会想尽一切办法实现强制赎回,即转股办法,而非到期赎回,当然我们投资可转债,也并非为了到期赎回赚取其中利息和补贴,而是为了强制赎回,在这一点上,我们和公司的利益是相对一致的,但并不排除有部分公司只是为了白嫖我们的资金,只付出超级低的利息,到时回售的可转债发行公司,都是耍流氓,不讲武德。

如现在的九州转债、广汽转债,就是到期赎回,一直投资该批次可转债的持有者,玩了个寂寞,后面章节会详细分析如何最大程度避免该类可转债,而后我们也尽量少投有到期赎回可转债记录的公司。

触发强赎的条件:转股期,公司股票在任何连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含 130%,正常都是130%,有极少部分是120%);规模小于3000万;强赎,对于发行人和投资者,是双赢局面;到期赎回,是双输,白嫖者除外;

“强制赎回条款”,乍一看很吓人,其实却是可转债募集说明书里最美妙的一个条款。每次看到这一条款的文字时,资深可转债投资人眼里都会泛起异样的神采,耳边响起货币叮当作响的声音,仿佛一个老人又想起少年时一段得意的往事。

为什么?因为“强制赎回”的发生,往往伴随着“胜利大逃亡”,携带细软满载而归的成就感。有意思的是,“强制赎回”不但是可转债持有人喜闻乐见的事,可转债发行公司也表示十二分的欢迎,大有出门放几个礼花庆祝的意思。

强制赎回的公告,是胜利的号角,是节日的礼花,是感恩节的空气,是麻辣香锅的酣畅淋漓,是整部进行曲的最高潮。

可转债的魅力在于:在安全保底的保单下,附送一张通往牛市的火车票根。请注意,不是高铁,是普快,但目的地肯定是一样的。在熊市里,它是火种;在牛市中,它是火焰。在面值附近买必能保底。“客观地讲,可转债不是一个暴利工具,但是却有可能给你带来 安全的暴利。” “可转债最重要的功能不是暴利,而是安全。在安全的前提下, 给你带来较高收益率的可能……这个较高,有时候是不怎么高,有时候是比较高,有时候是相当高,但是长期来看,亏损的可能性不是没有,是极低。这个‘可能’,是大概率事件,时间越长,可能性越大。”

这些对可转债无尽的赞美,大部分都来至赎回条款(后面章节讲其他条款),在这,我诚心的表示非常佩服设计可转债条件的人,这高瞻远瞩的设计,让可转债充满了魅力,对其的敬仰,如黄河流水,滔滔不绝……

强赎策略,也是我们可转债投资的常用策略,会让我们更快的赚取相对高确定性收益,后面章节会针对强赎策略详细讲解。

关于确定性收益,强调一点,我们只要赚确定性的钱,不要贪心,也不可能赚到最后一个铜板,真想赚最后的铜板,那么最大的可能是挂在山顶上,当一个聪明小心的老韭菜,而非刚入场的新韭菜,被割了一茬又一茬。

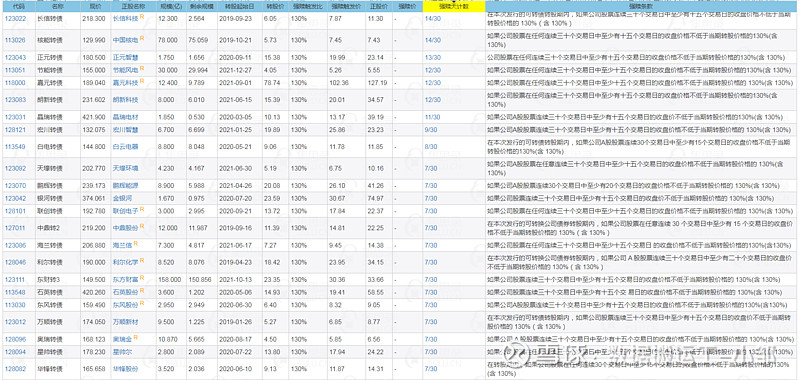

强赎触发之后的选择:卖出或转股买入可转债之后,一定要记得定期查看强赎触发情况,期限最好是一个星期或者半个月一次,隔太久容易错过重要信息,一般可以在集思录上查询;可转债-强赎-强赎天数排序

如图片,即表示当前可转债符合强赎条件的天数,如长信转债,表示已满足14天,只需要再满足一天,即可达到强赎条件,但是,达到条件,并不代表公司一定马上发布强赎公告,强赎是公司的权利,并非公司的义务,也就是公司可选择也可不选择,既然可选,那么也就可以择时;何为择时,就是公司可以选择时间,那又为什么公司会择时呢,原因主要为公司股东觉得目前股票高估,此时强赎,对他不利,这个怎么理解呢,举个例子,可转债转股价为10元,正股股价20元,转股价值为200元,而大股东觉得目前正股不值得20元,认为是高估,所以暂不赎回,待股票下跌,大股东觉得不算高估能接受的时候,再宣布强制赎回,假设此时,正股股价为15元,转股价值为150元;我们来看一下两者的区别:第一种情况相当于用100元本金买了价值200元的股票,溢价率100%,第二种情况,相当于用100元本金买了价值150元的股票,溢价率50%,在能选择的情况下,傻子都会选择第二种,但请不要认为大股东是傻子;

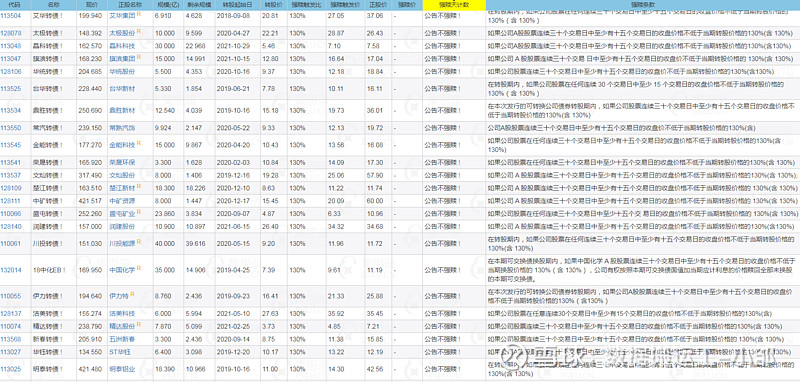

每次可转债转股,对原股东来说,都是吸他们的血饱持有者的肚子,比如,原来有5个股东,股本为100亿,他们分别为大股东30亿,二股东25亿,三股东20亿,四股东15亿,五股东10亿,占比为:30%、25%、20%、15%、10%,现在可转债转股150亿(假设转股价值为150元,则实际发行可转债面值为100亿),股本变成了200亿(可转债融资金额转为股本),而现在却拿了100元当150元使用,故此,才有那么多公司达到了强赎条件而公告不强制赎回的核心原因。例子如下图。

认真看会发现,大部分公告不强制赎回的可转债,转股价值都是远高于130元,但并非只有大股东认为高估这唯一条件,在资本市场里,通常是牵一发而动全身,请勿生搬硬套,没有什么是某些条件必定会触发另外一些变动的,也许在某些特定情况下,其他投资条件或逻辑会时效,这也是我一直强调的:保持敬畏市场之心,你知道你知道,你知道你不知道的,你不知道你知道的,你不知道你不知道的。

触发强赎之后,溢价率会大幅下跌,一般会跌至3%以内,如果溢价率过高且看好正股,可卖出可转债买入正股。卖出可转债或转股,一般而言,我不建议转股,直接卖出可转债获取确定性收益,为什么不建议转股呢,因为转股后,股票需要第二个工作日方可卖出,正股的涨跌不具有确定性,而我们要的正是确定性收益。就整体而言,历史已退市可转债中,强赎的概率超过94%,也就是可转债最终归宿几乎都是强赎,而为了避免持有那些到期赎回的可转债,需要进一步学习了解。

那是什么原因导致可转债规模不足3000万的呢,原因是可转债转股了,那为什么可转债持有者会去转股呢,是因为可转债出现负溢价率了,大家都去转股套利,关于可转债负溢价率转股套利,后面章节再深入讲解。

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

以下为友情链接

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,为防走失,建议收藏或关注

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $中信转债(SH113021)$ $上银转债(SH113042)$ $浦发转债(SH110059)$