贵州茅台最近批价直跌引发了白酒圈和价值投资圈的恐慌,在这种不确定性的情形下,过去多次悲观的言乱再现:年轻人不喝白酒、人口下降、白酒总量见底、经济预期差不买茅台等,但有些非常基本的东西可能是在经历历次白酒危机时都需要的抓手,就是对茅台价格体系的理解,其实都不用过多的深入洞察就能形成独立思考,因为这个生意看起来实在是太简单了。

以下文章用2000多字,来简单分析下贵州茅台的价格体系和当前估值下的思考。

一、白酒行业跟踪指标:批价、库存;

二、贵州茅台价格体系

三、价格体系驱动因素

四、历史价格走势回顾

五、历史危机简析

六、简要估值猜想

一、白酒行业跟踪指标

1、批价、经销商库存两个指标反应行业景气度

(1)批发价格是景气度最重要的指标之一,批价指经销商的供货价,一般高端白酒的批价上涨代表产品景气度高,下滑则意味着有经销商甩货风险。一般长期看批价是向上的,这也是高端白酒升级的主要逻辑,茅台作为高端白酒行业的锚,其它白酒的定价采用跟随策略,而一般茅台的提价或价格下滑具有一定的指导或情绪作用。

目前贵州茅台的价格走势对整个高端白酒带来了一定的情绪作用。但五粮液和老窖的价格还算坚挺。

(2)经销商库存指标反应更直接,行业景气时低库存,危机是高库存特征,一般行业最优的库存状态在1-2个月。白酒一年有两大销售旺季(春节和中秋国庆),根据各酒厂调控策略,批价和库存也会在此期间前后有所波动。

一般白酒行业危机的形成过程是高库存-价格倒挂的螺旋式坍塌,反之则是白酒行业的景气周期既低库存-价格向上。

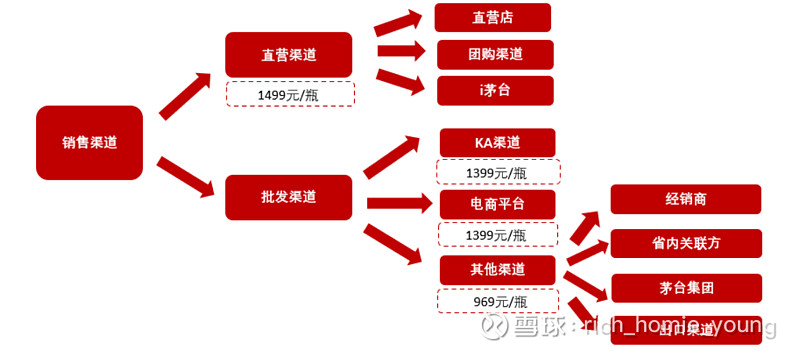

二、贵州茅台价格体系

贵州茅台价格体系

主要包括官方价格和市场实际价格,官方指导价主要指出厂价和酒厂建议的零售价格,而市场价格主要指经销商批价和消费者实际购买的价格。

(1)出厂价:1169

茅台酒厂直接销售给经销商的价格

(2)建议零售价:1499

茅台酒商建议零售商销售的价格

(3)批发价:2100左右

主要是市场中的流通价,这一价格反映了茅台酒在一级代理或经销商之间的交易价格,是茅台酒综合平均价格的一种体现。该批价主要泛指散装单瓶飞天茅台的价格。

(4)市场零售价:2500左右

这些价格体系主要通过渠道体系去传导和控制。目前茅台直销渠道的收入占比接近50%(23年报45%)。本质是价格双轨制的一种体现,这里简要说下双规制,价格双轨制是计划经济向市场经济过度阶段的一种价格管控制度,双轨制反作用背后是造成投机行为的主要原因,黄牛泛蓝和大量的投机行为滋生。

最后简单下说下产品结构,在眼花缭乱的产品中,分为茅台和系列酒系列,而53度飞天茅台是所有产品结构的基石。

高端白酒历史中,多次著名的案例把高端属性拉下神坛就是过多的产品系列,比如老窖在极端时期曾经拥有上千个条码,就连茅台过去也走过多元化的路线,结局都是失败的,所以茅台冰激凌.等产品大概率会在未来逐渐退出。

理解这套价格体系,就知道茅台的利润主要是和出厂价和建议零售价有关,而双规价格机制下的市场价格和公司利润没有关系。

三、价格体系的驱动因素

而茅台的价格机制的建立和形成,除了公司主动行为的提价和渠道控制下的价格,还和产品品牌力所衍生出来的:供需结构、金融属性、投机行为等。

1、供需结构

主要需求来自(1)高收入人群、企业采购的礼赠需求 (2)高端商务宴请 (3)投资、储存需求 (4)自饮需求; 具体的需求就不多赘述了,如果做过大量调研就能理解茅台较大的社会库存

主要供给来自销量,由于茅台的每年新产能(或产量)来自四年前投入的,2024年的产量在5万吨(同比+0.7%),而这个产量可能已经发生了供需结构的拐点,原因来自当前的经济下行所导致的需求不足。

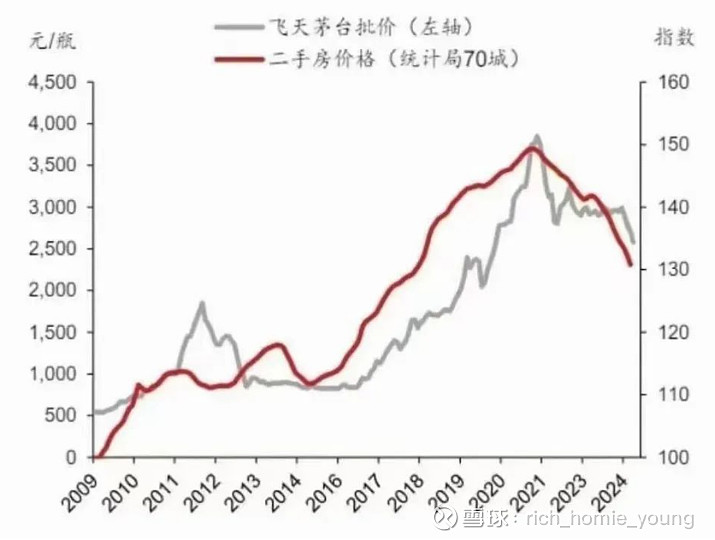

2、金融属性

下图一个简单的指标对应房价和茅台批价,可以看到趋势走势几乎一致。历史的捏合曲线是很多投资者对茅台金融属性信仰的主要依据之一。本次资产价格的高点自2021年房价拐点一同向下,而房地产价格大概率已经推出历史舞台,未来是否会发生背离有待进一步观察。

3、投机市场行为

此次危机中,黄牛的抛售行为是茅台真实需求和金融属性的一种共振体现,背后是产品需求和金融需求的溢价体现,也是价格双轨制的副作用的体现。

四、历史价格走势回顾

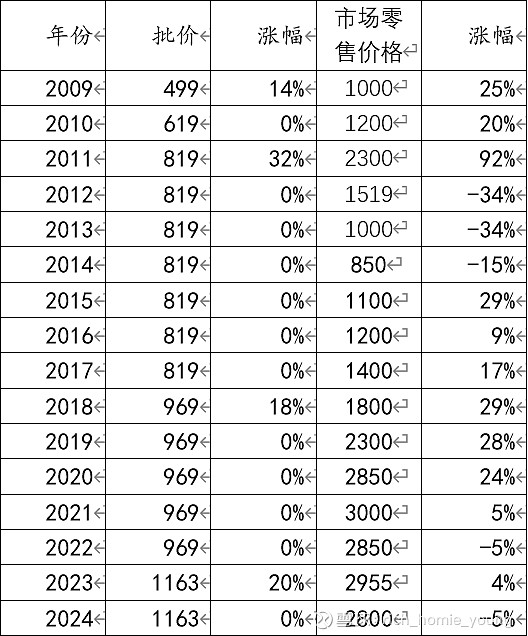

而以上的驱动因素和价格体系构成了过去茅台的价格走势,但长期看批价有5%的年化增长,

自2008年公司批价提升的年份分别为09年、11年、18年、23年,幅度大概保持在年化在5%附近,其实和CPI类似(过去十年年复合增长率3%附近)。管理层的定价策略除了行业供需、渠道、品牌溢价等方面考量,但也脱离不开商品定价的基本逻辑。细分例子去看,而2023年底的提价主要是直销比例的倾斜。

而更符合金融属性的市场零售价,年化和房价类似达到接近10%的附近,这个不再赘述。

五、历史危机简析

上图所示的提价/零售价发生下滑的年份可以看出,价格下跌直接反应行业问题。

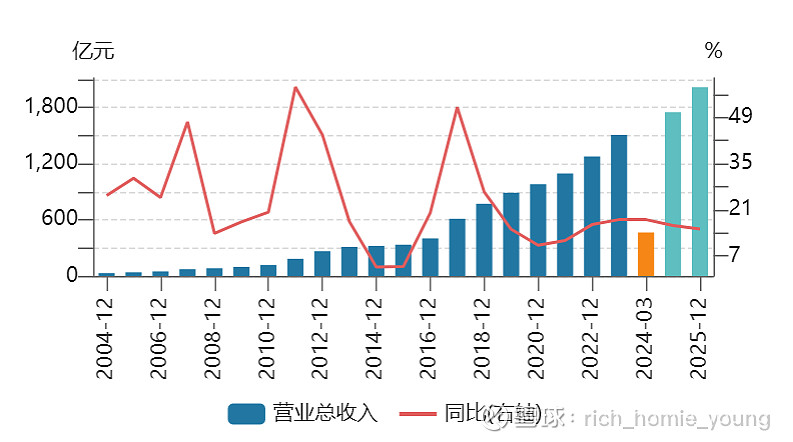

但从最近20年的公司历史营业收入的增速可以看到,公司虽然经历了多轮白酒危机,但贵州茅台的业绩几乎从未出现下滑!

以下为几次危机简要回顾

-1997年亚洲金融危机和“山西假酒案”,公司只完成销售计划的30%,价格从300降到200左右。

-2012年八项规定和“塑化剂事件”,价格从2000跌到850附近,价格止跌大到2014年。

-今年二季度以来,管理层始终保持克制,当价格持续降幅到2100附近时,公司开始干预,向经销商及市场释放出明确的稳价信号,,应对的办法主要是停止拆箱、停发非标产品,目前已稳定住了价格。预计未来公司还是有一些调控的手段,如经销商回购、阶段性控货等。

而这次算不是算真正的危机时刻,或是危机的开始,不敢轻易下定论,但从历史上看,茅台历次危机都不会动摇当年公司的报表。

理解价格体系,就知道茅台的利润主要是和出厂价和建议零售价有关。

但是,很多的舆论也确实认为这次不一样。

最近20年营业收入和增速

六、简要估值猜想

目前白酒行业的估值调整远大于业绩的调整,贵州茅台的市盈率在24倍附近,在20多年上市历史上都属于合理低估的区间,当前市值1.87万亿,24年一致性预期净利润1169亿,对应24年市盈率为16倍。

2023年两次分红为565.5亿,对应股息率为3%附近,今年目前分红一次为387.86亿,假如公司维系过去两年的60%的股利支付率,股息率有望进一步提升。

当然短期风险主要还是来自行业估值贝塔层面,高端白酒的老窖、五粮液估值都已经在15倍以下。且假如市场茅台零售价格调整到2000以下,可能会造成进一步的流动性风险。

股票投资最美好的事情就是现在茅台这种情况的出现,决策无论对错都是有意义的,因为在这种极端情况下,都是经过深度思考和恐惧相伴的时候,价值投资者的又一个实际的案例。

独立思考是决策的基石,不构成投资建议,欢迎讨论

$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $五粮液(SZ000858)$

——————————————————————————-

以下为其他价值投资企业分析