最近三年,高端白酒茅五泸汾的股价里,洋河股份的跌幅达到40%,仅次于五粮液的45%,市值流失的规模远高于其它的高端白酒标的,今年至今公司的累计跌幅已经达到了11%。市场对于白酒悲观的言论经常是白酒的周期结束,总量见顶,年轻人不喝白酒,老龄化逆增长之类的,但一个客观的事实是洋河的业绩在过去三年均保持了15-20%的年化增长,而估值在当前却只有13倍,而股价也许已经跌多了。

以下长文来粗浅的聊聊这家江苏的白酒企业

开始之前,先看看白酒行业中观层面的几个景气度指标

一、白酒行业跟踪指标

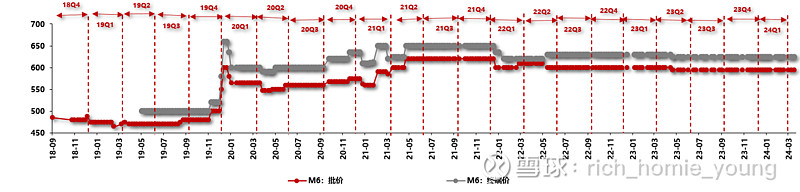

1、通过产品的批价、经销商库存两个指标跟踪景气度

(1)批价走势是景气度最重要的指标之一,批价指经销商的供货价,一般高端白酒的批价上涨代表产品景气度高,下滑则意味着有经销商甩货风险。一般长期看批价是向上的,这也是高端白酒升级的主要逻辑,茅台作为高端白酒行业的锚,其它白酒采用跟随策略,而一般茅台的提价或价格下滑具有一定的指导或情绪作用。

(2)而经销商库存指标反应更直接,行业景气时低库存,危机是高库存特征,一般行业最优的库存状态在1-2个月。白酒一年有两大销售旺季(春节和中秋国庆),根据各酒厂调控策略,批价和库存也会在此期间前后有所波动。

(3)、当前洋河批价环比持平,库存2-3个月,回款进度40%

白酒的回款进度指的是白酒企业在一定时期内,通过销售产品给经销商或终端消费者后,收到的款项占预期销售额的比例。这个指标反映了企业的资金回收速度和销售效率。在白酒行业中,回款进度通常与销售旺季紧密相关,如春节、中秋等节日前后,因为这些时期是白酒销售的高峰期

行业M6批价走势

需要注意的是,数据多为部分经销商采样,无法精确。此外,过往的春糖会对白酒的短期情绪也有一定的指引。

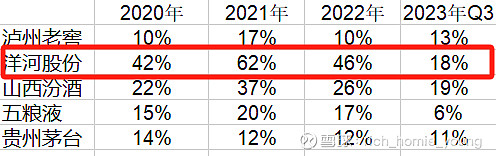

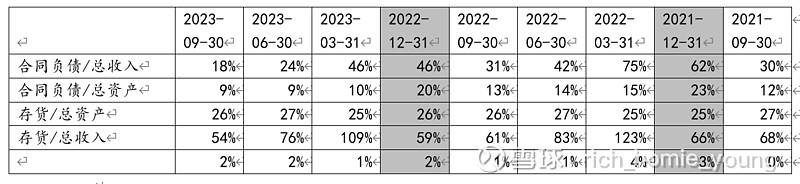

2、财报的指标上,预收款模式(合同负债)可反应白酒经销商打款意愿和积极性的指标,也侧面验证公司未来业绩释放的蓄水池。此外,应收账款也是行业景气度的指标之一,应收款激增一般在行业极端时候才会出现。

高端白酒合同负债占收入比重对比

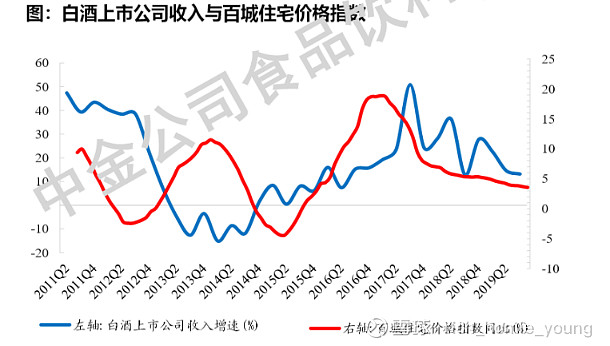

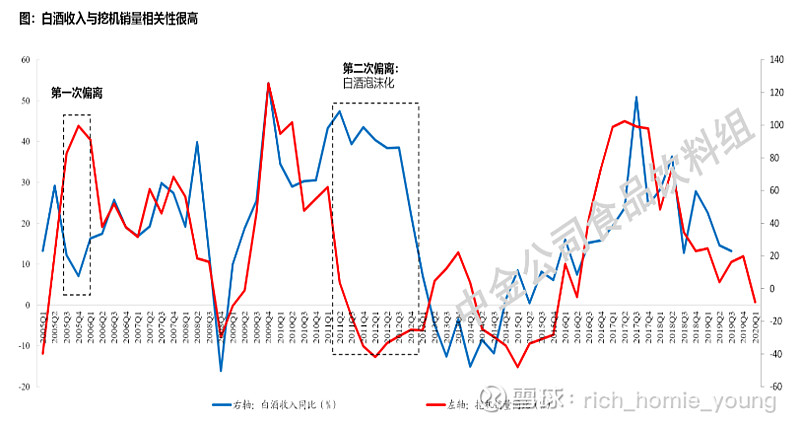

3、最后从宏观上提供两个高端白酒的另类数据:房价走势和挖掘机销量,尤其是挖掘机的销量有一定的前瞻指标,因为过去高端白酒在场景需求上主要来自政商宴请。但需要注意的是次中低端并不不适用该指标,主要是因为低端的白瓶酒和次高端的场景主要是自饮和宴席。

二、公司概况、

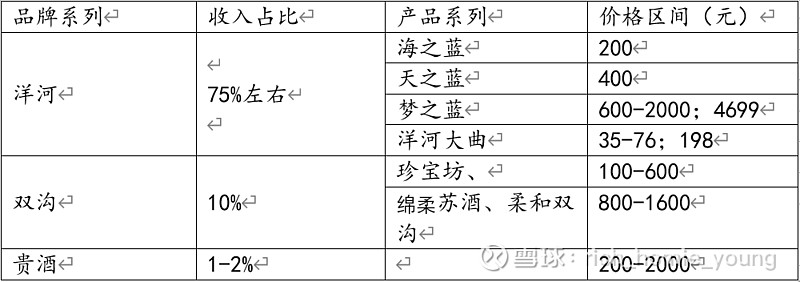

在中国八大名酒中,公司拥有洋河和双沟两个大品牌,公司股份制成立02年,09年上市,混合制企业,实控人宿迁国资委,当前员工1.9万。坐拥江苏地区并覆盖全国,省内外业务结构占比6:4 ,其中省内占率约 23%。蓝色经典、双沟、贵酒产品系列定位次高端及以上市场,主打政商宴请需求,主要产品属于浓香型。

历史沿革

洋河的酿酒历史至今已有1300多年,源于汉代,兴于隋唐,隆盛于明清时。进入现代,随着改革开放的70-80年代,洋河获得“中国八大名酒之一"的称号。

2001年公司混合制股改之后, 成立江苏洋河酒厂股份有限公司。

2003 年推出蓝色经典系列,海之蓝诞生,主打政商用酒市场。定位绵柔型口感,差异化的口感区别其它浓香酒型,,当年的蓝色风格的产品形象给市场留下了深刻的印象深蓝,因为当年的白酒品牌都是以红色喜庆包装为主,洋河蓝色基调也被誉为是营销成功的经典案例。

2006年公司第二次股改,进一步引入第三方经销商股东,推出梦之蓝,进一步股权激励。逐步向省外周边市场扩张。

2009年公司上市

经过多年高速增长,

2010 年营收达到白酒行业全国第三,仅次于茅台、五粮液。产品形成海之蓝、天之蓝、梦之蓝产品结构并延续至今。

2011年收购双沟,洋河+双沟的品牌战略形成。

2012年的行业三公消费、八项规定事件,随着整个白酒行业陷入经营困境。

2016年从新回到正增长,并收购贵州贵酒。2017年开始加码全国化进程。

2018-2021年增速放缓甚至停滞,同期被山西汾酒和老窖逐渐接近甚至超越。在高端化进程中,洋河的战略定位似乎出现了一些问题,次高端太卷没能稳住地位,而高端被茅五泸拉开差距。

纵观改开后的白酒商业史,清香型市场有汾老大,酱香有独一无二的茅台,而浓香型赛道则竞争激烈,浓香酒有四川的五粮液、泸州老窖、和安徽的古井,作为90年代的小酒厂,蓝色品牌形象的洋河只能差异化化竞争,口感绵柔,并在00-10年代高速崛起,海之蓝成为大单品,并在规模上逐渐成为行业第三。但在之后高端化进程中,也许是窖龄和底蕴不够,也许是忽略了省内市场,也许是公司混合制的弊端,也许是渠道把控的失控,在当前的竞争格局中,公司没有达到行业第三应有的预期。

三、股权结构

截止第三季度,大股东洋河集团占比约35%,实控人江苏宿迁国资委。第二大股东江苏蓝色,为股权激励的员工持股平台,比例约18%;上海海烟与上海捷强分列第三、四股东,二者为公司的经销商合作伙伴,持股比例9.67%/3.97%。非大股东的三者合计约32%,比例接近洋河集团,国有资本、管理层和经销商形成一定的分散与利益绑定,这也是早期两次股改所形成的股东结构方向。十大股东其余的主要为机构投资人,这与其它高端白酒类似。

目前股东户数接近2022年一季度的历史高点,可见散户对其的价值比较认可。而户均持股数也是历史低点。目前北向资金短期持仓处于上升趋势,达到自由流通股本的8%。

公司治理上,2021年开启了新一轮股权激励计划,激励对象为高端及中核心骨干。约占总股本 0.64%,考核要求 20-22年营收均不低于 15%的增长,需要注意的是,近些年公司管理层变动较为频繁,自2022年以来洋河已经历五次高管人事变动,管理层因为历史原因遗留的利益分配问题,可能导致不同任期的管理层之间在企业经营的延续性上出现问题。

四、业务结构和商业模式

1、业务结构及产品

洋河、双沟、贵酒三大品牌,不完全统计,蓝色经典占收入结构75%左右,其中梦之蓝能达到30%。省内业务44%,省外业务56%。省内业务的市占率有20%,今世缘在不断挑战洋河的市场地位。

品牌定位上看,根据价格带,高端(千元)为梦之蓝手工班、头牌苏酒、贵酒世家;次高端(600元以上)为梦之蓝M3、M6+,双沟珍宝坊等;中低端为海之蓝、天之蓝、洋河大曲等。中高档产品:重点面向政商需求,中低档产品:重点面向大众需求,以深度分销模式为主。

不过有一些值得注意的是,与其它高端白酒相比,公司的产品系列较多较复杂

2、产业链

上游:原料粮食高粮、大米、豌豆、大麦等;包材:玻璃瓶、瓦楞纸;

中游:酒企生产:选料、制曲、发酵、蒸馏、陈酿、勾兑和灌装;

下游:渠道经销商(或电商)-终端商(烟酒店、商超);

公司所处产业链中游,上游成本较低,导致中游具有较高的毛利水平。中游酒企根据所处价格带不同,公司毛利水平有所差异。下游经销商和中游强势酒企的关系,主要是部分股权合作或利益绑定,以及先款后货的预付款打款模式,根据价格带,终端消费需求和场景分三类:自饮、政商宴请、礼赠收藏投资;自银导致中游白酒企业具有绝对的产业优势。

3、经销模式

下面说下企业下游的经销模式

2019年改革前,主要采取深度分销渠道模式,公司各级子公司直接参与销售管理,而经销商则是充当配送商与资金周转的角色。

改革后,推出“一商为主,多商配称”的厂商协作新模式,即一个市场设立选择一个优质经销商主导市场,其余经销商对流通渠道起补充作用,调动各级经销商的积极性。2022年经销商数量8000余家。

由于洋河不同的销售模式,洋河的销售人员占比高于其它竞品公司,达到人员结构的33%。而汾酒为17%,茅台4%,老窖25。值得一提的是,洋河过去成功的案例总结就是自己的营销能力。

五、财务简析

(1)利润情况

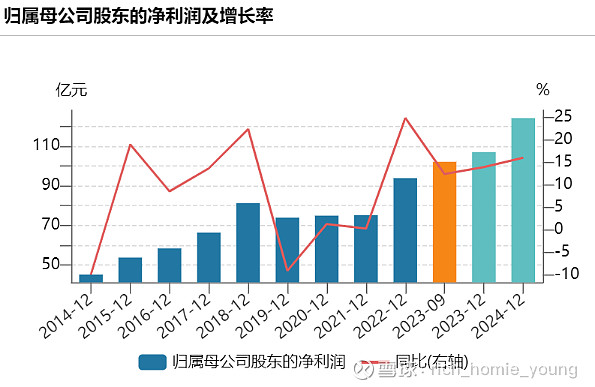

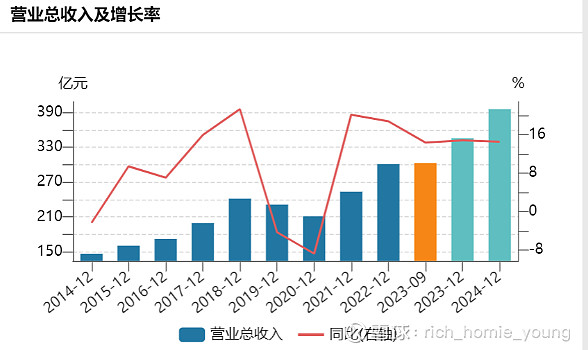

近些年的白酒高端化进程中,公司的业绩增长没能跟上步伐,收入端的年化增长在15%左右,对比老窖的25%+增长有一定的差距,收入/净利润的增长在19-21年的三年中几乎停滞,原因来自渠道弊端导致库存积压,三费中的管理和销售费用的高企形成拖累,之后保持15%的增长水平。最新卖方一致性预测,2023年洋河的收入/归母净利润分别为346亿/102亿,两项同比增长在15%附近,符合近两年的增长区间。

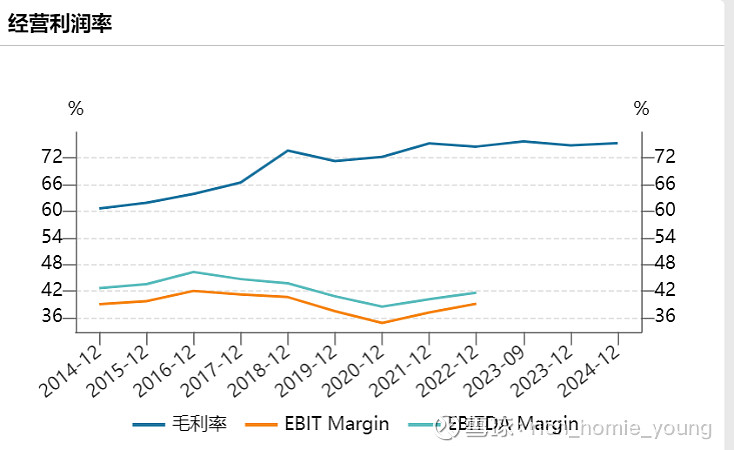

洋河的毛利率近些年维持在75%附近,而友商中,老窖高端化浪潮后的毛利水平在85%以上,汾酒在次高端爆发后也有75%的毛利。基本符合高端白酒价格带的毛利区间。

但净利率自21年下滑到30%以下后,提升到三季报的34%附近。高端和次高端的友商对比中,公司出现差距。山西汾酒的净利率在本轮次高端化进程中提升显著,从19年17%到最新Q3的35%。而老窖从19年的29%提升到23年Q3的48%。

(2)资产负债

高端白酒行业的资产一般都非常优秀,资产负债率19%,逐年降低的趋势。

偿债能力上,公司的有息负债几乎是0,公司期末现金及现金等价物236亿,公司的货币资金为241亿,足够覆盖。这么多现金加大分红一定更有利于市值管理。

其它几个体现白酒行业指标

最近三年的分季度/年度数据,

通过合同负债/总收入和合同负债/总资产两个指标,合同负债的趋势逐渐下降,随着收入的增长,但未来储备的蓄水池在逐年下降,原因前文解释了,但公司对比其它高端白酒还算是比较优秀的。

存货占总资产常年保持稳定状态,而存货占比总收入的趋势逐渐下降,一个良性的态势。

应收款/收入的占比非常低,2%附近。

(3)现金流

2023年Q3的经营活动现金流净额为43.43亿,低于净利的 102亿,但自2022 Q3的负数以来的逐年递增,且环比Q2增长40亿。当然,白酒的现金流有时候无法客观反映,因为经销商的付款周期等影响较大。

此外,投资净额为正,筹集活动净额为负。公司没有资本开支。

(4)盈利水平

根据Q3的数据,Roe保持在20%的位置,同比去年相比,公司净利水平下降,但资产周转率提升,而权益乘数也在下降。

五、估值

最后看下估值,洋河作为高端白酒里常年估值最低,原因从前文也可以看到。

(1)可比估值:高端白酒的茅台、五粮液、泸州老窖;次高端汾酒、古井贡、省内竞品今世缘,合计的当前动态市盈率平均值为24倍,

(2)绝对估值:当前最近十年的PE历史分位点4%。

(3)估值取样

业绩预测:2023-2025年,卖方一致性预期,收入同比增长分别为15%/15%/14% ;净利润同比增长分别为 14%/16%/16%。未来一段时间保持15%的业绩预期。

估值采样,当前的10年美债4.6%的倒数是22倍,中国国债收益率是2.25%的倒数是44倍,三A级企业债券2.3%的倒数43倍。高端白酒行业平均25倍,采用最保守的的22倍的话,

假设采用卖方2024年的归母净利润124亿,对应估值2728亿。公司当前市值1482亿,处于绝对低估的状态,当然估值的低估值也许是常态,但安全边际足够厚,假如企业未来保持一个相对稳定的增长,哪怕只有10%,当前的价格长期看肯定是合理低下的。

最后说下股息率,公司股息率目前接近4%,对应过去几年60%的净利拿来分红,也符合当前的高股息的投资偏好。

最后简单总结下

1、动销景气度层面经销商看库存、批价,财报看合同负债等,洋河目前还是保持稳健和正常,经销商数据数据更多是短期层面,而且数据不全面。

2、洋河的历史沿革和过往的业绩证明公司过去的能力,而高端化进程中公司对比竞争对手而言,出现了经营困境,但不代表未来公司没有能力重新崛起。目前财务水平相对稳健,预期指引15%的增长。

3、低估值的安全边际足够,股息率目前达到 3.8%,过往股利支付率保持60%。在高端白酒的标的里具有一定的性价比。

白酒行业之所以受到很多普通投资者喜欢,尤其是价值投资者,是因为它的生意模式足够简单,这也符合能力圈的要求,而且它的财务数据特别的优秀,这也符合价值投资者对于公司价值理解最稳妥的一种方式。但是值得注意的是,白酒周期确实处于一个向下的过程,从宏观经济的景气度、居民的消费意愿、烟酒店、经销商、甚至白酒公司的财报都能看出一些下滑的趋势,这也是整个板块在横盘了将近3年后稍有下滑的主要原因之一。

-————————————————————————————————————-

不代表任何投资建议,欢迎讨论交流,谢谢。

#今日话题# $洋河股份(SZ002304)$ $泸州老窖(SZ000568)$

以下为长文分析链接

腾讯长文分析:

伊利长文分析:

三一重工分析: