多年以来,氟比洛芬酯注射剂(商品名:凯纷)是$中国生物制药(01177)$北京泰德独家产品,北京泰德并表也保证了中国生物制药今年的业绩增长。

2018年武汉大安制药氟比洛芬酯注射剂一致性评价注册获批,从样本医院数据库来看,2018年上半年武汉大安制药在安徽省有3100万元销售额, 中标价98元/支,可以推算出武汉大安制药全年净利润>2480万元。

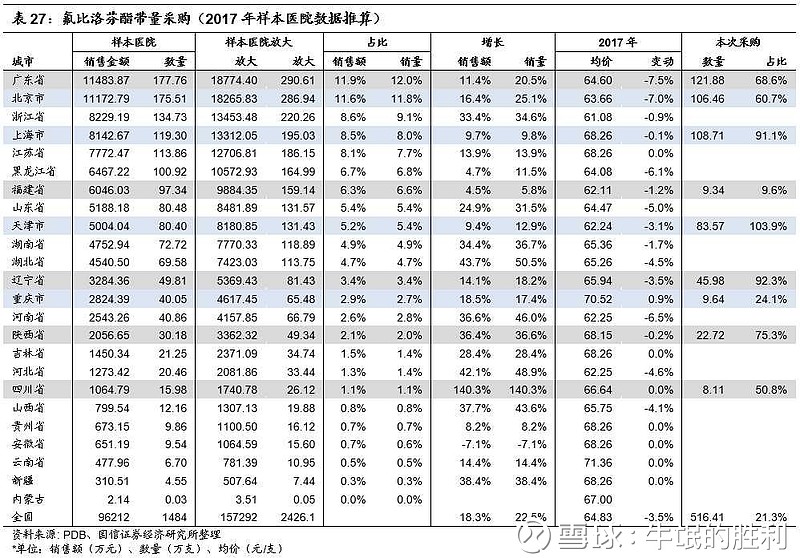

按照样本医院2017年上半年数据计算:贡献销售额前5的省份为广东省、北京市、浙江省、上海市和江苏省。 本次试点4个直辖市销售额合计占比28.2%,加上涉及的省份销售额合计占比53.0%。试点采购数量合计占比约为2017年销售额的21.3%。

本次集中采购涉及4个直辖市+5个省份(7个副省级城市),合计采购量为516.41万支。

如果武汉大安制药4+7集中采购独家中标,并且降价幅度为-38.85%(北京泰德2018年浙江省最低中标价为59.93元/支),则武汉大安制药可以在2019年取得=3.36亿元营收。如果继续给予医生促销费用(零售价的20%),则相应净利润(净利润率40%)=1.344亿元。如果取消给予医生促销费用(4+7集中采购强制医院医生完成份额数量),则相应净利润(净利润率)=2.016亿元。这种诱惑力,无疑有利于武汉大安制药。

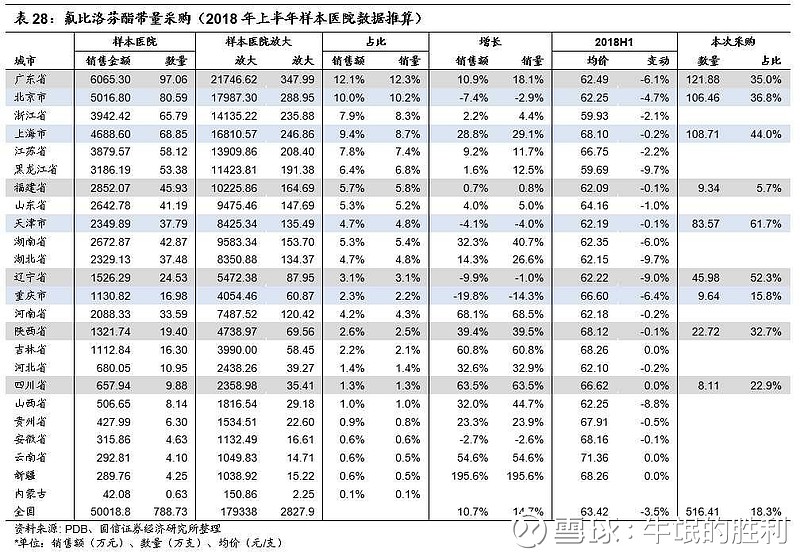

按照样本医院2018年上半年数据计算,试点集中采购数量合计占比约为2018年销售额的18.3%, 表面上不多 。实际上武汉大安制药将占据北京市36.8%、上海市44%、重庆市15.8%、天津市61.7%的市场份额(按照2018年上半年数据计算)。

本次氟比洛芬酯集中采购数量为516.41万支,如果北京泰德未中标,损失金额约3.30亿元营收。 由于北京泰德原有市场占有率是100%(2017年以前),考虑到各省价格联动,即使‘’凯纷‘’通过一致性评价,选择不降价申报竞标,可能是中国生物制药的唯一选择。

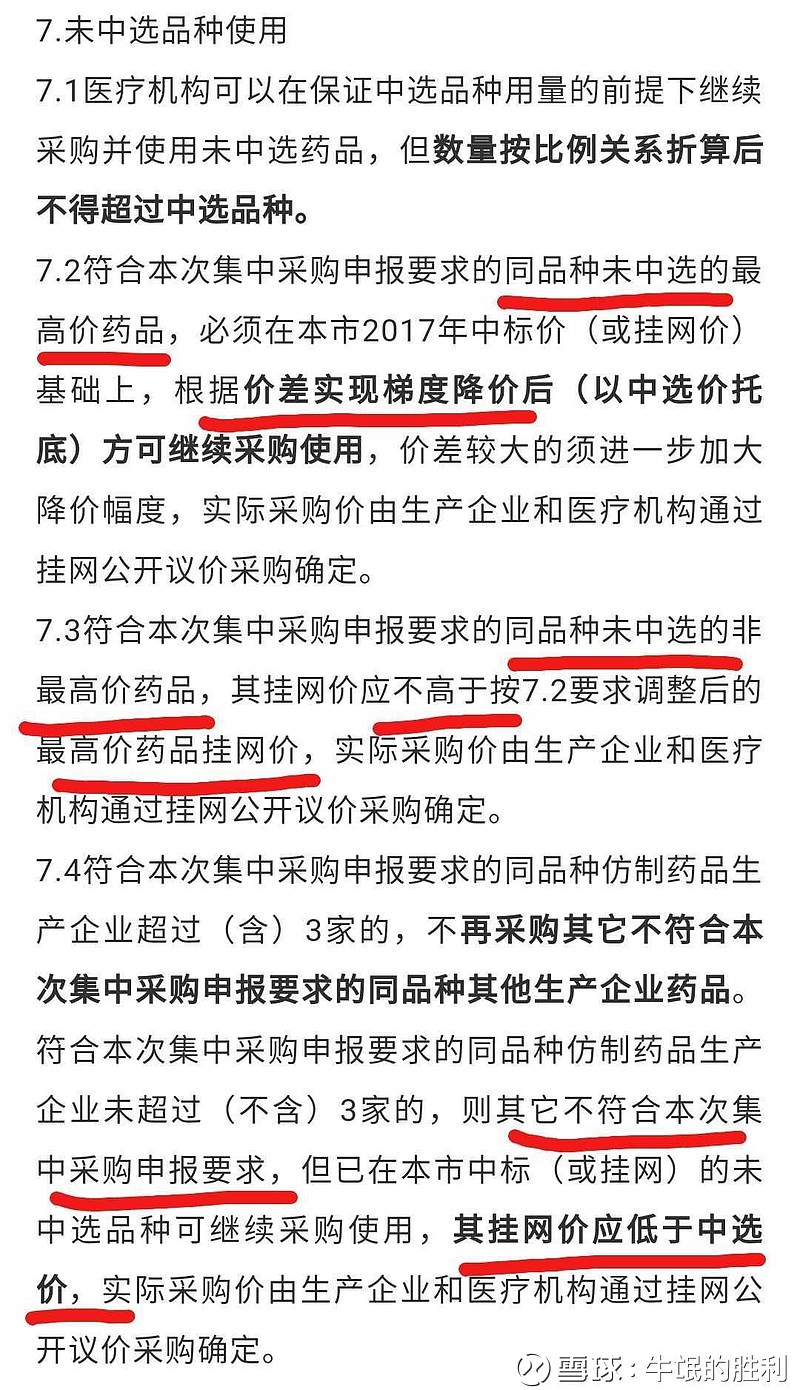

但是,按照上海市集采补充文件要求(上海市是4+7集中采购样版),未中标最高价药物,需要按照价差实现梯度降价,则诸如在云南省71.36元/支的中标价无法维持。假设一下,北京泰德凯纷在‘’非集中采购省份‘’中标价下调-5%,则营收较2017年至少减少(15.73亿元-3.30亿元)*5%=0.6215亿元。

两者相加,中国生物制药北京泰德氟比洛芬酯注射剂损失3.30亿元+0.62亿元=3.92亿元,并不多。

当然,未来最大的威胁是氟比洛芬酯注射剂4+7集中采购推广到全国,才是寒冬时刻。

@今日话题 @水里望月 @天外飞仙闯股海 @梦见莱茵 @People静谧Parker @Eiffel-zin @wangfugui @TOPCP @老狼牙 @格格丫丫 @猛升快感 @妖妖是韭菜 @寒冬才刚开始