按照现在的利率水平,银行股的ROE如果只有8-10%(正常经营情况下考虑分红率与杠杆风险),那么至少也应该价值1PB。

--------------------------------------

现在银行的ROE还在16-20%,那么是不是说银行起码应该1.6PB--2.0PB啊,我想在这点上,银粉跟我没有太大分歧吧

---------------------------------------------

分歧在哪里呢,我想第一分歧就是对于这个ROE的真实性应该是第一个分歧吧,银粉多面认为这个数据正确,而俺肯定认为这个数据有水分。好吧俺就把最近被保险公司增持100多亿的浦发为例子

--------------------------------------------

先看一张浦发中报第14页图

然后我们看一段文字:

Wind资讯统计数据显示,2015年上半年债券市场发行规模达88047.55亿元,同比增长56.77%。其中,地方债和同业存单共挑大梁,发行规模分别同比增长超5倍、11倍;企业债发行规模大幅缩水,同比减少59.3%;资产支持证券同比略增,但较去年下半年发行节奏明显放缓,规模大幅缩量;其他品种与去年同期相比变化不大,发行较平稳

----------------------------------------

从这里我们看到浦发银行各地分行除了广东和四川,其他地区分行利润都是大幅度倒退,主要靠总行的巨幅增长。

增长的主要类别是“债券及其他应收款类”以及“手续费佣金收入”

这里就有问题来了。

债券及应收款的爆增50%,是由于置换而产生的到期收益体现,还是因为持有债券大涨而产生的利润

------------------------------------------------

好吧,先不管这个问题,因为这两种收益都是一次性的,这点大伙有异议吗

---------------------------

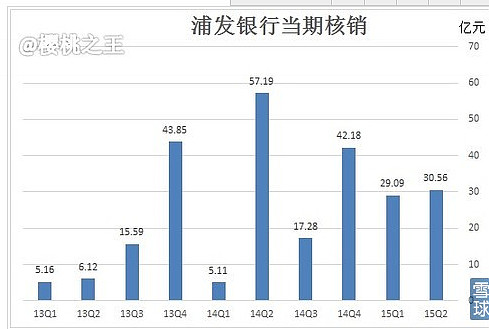

我们再来看张图,来自马里奥

这张图上我们发现其实浦发从13年下半年开始,基本上保持半年核销60亿的水平

而13年6月30日的逾期贷款是200亿,而15年的逾期已经高达600亿

---------------------------------------------------

问题又来了,为什么逾期增长这么多,核销却没有增加?

当然我们也要看到逾期增加400亿的同时,拨备增加270亿,从回收率的角度讲,拨备并没有少拨。

再看一张马里奥的图

减值损失还在逐季度增加,利润能撑到现在,主要靠营收的增加,而实际营收中,除了总部因为债券的增加发行增加了利润,而贷款营收的增加仅仅只有64亿。

-----------------------------------------------

所以,所有看法分歧的最终根源,在于这块由于债券发行大增,而增加的利润能不能保持,甚至增加,这个有待未来的季报,年报还揭晓

--------------------------------------------------------------------------------

最后关于保险公司增持的问题,很多网友说:你以为保险公司眼睛瞎的啊,这么多保险公司增持,都SB嘛?

俺只能回答:保险公司不是SB是什么,平安买富通算不算SB,2年前这些银行的报表数据比现在好看10倍,价格只有现在的一半都不到,你看这些SB买了吗,不说两年前,就说12个月前,这些银行的价格都只有现在的5.5折,你看保险公司买了吗