在写文章之前,强烈推荐Howard Marks的《周期》和《投资最重要的事》。市场不好,努力工作、读书、写作,努力进化为合格价值投资者!本文不涉及太多股票分析和投资建议,更多的是理论讨论。秉承一贯风格,写作率性、分享随性、读者随缘,写专栏也记录投资进化历程。

在《巴菲特之道:下一个猪中Ten-bagger》一文中,很多读者与我探讨几个关键问题:

1、什么是确定性?

2、ROE-PB-PE是如何推导的?

3、推导过程中,如何确定折现率?碰到分红又如何估值?

本文就上述问题进行分析,当然所有的推导、观点和结论,无论对错,都是笔者学识和能力局限所致。

1、什么是确定性?

在讨论猪股的时候,提到最多的是牧原的确定性:低成本、高扩张,即便下行周期也能赚取超额收益。多数读者将其视为确定性。

但我认为,确定性是相对的:(1)我们看到的确定性是否已经反应在股价和估值上了,你看到的确定性市场可能已经给出了相应的估值;(2)好的投资是一定是在低估的时候发现确定性,譬如在15年4XPB、28%ROE时发现低估的茅台是投资最幸福的事;(3)高估的确定性不一定是确定性、而是不确定性,这个例子就是200元、39XPB、32%ROE的酱油。

确定性来自于四个层面:(1)宏观确定性:绝大多数人都很难甚至不能预测宏观经济,但正如Marks在《周期》说:虽然我们不能预测宏观经济、但我们可以倾听周期,我们可以分析周期的历史演进、明确我们身处周期的位置、判断周期的走势;(2)中观行业确定性:就拿养殖业来说,我们可以分析供需、判断价格走势,通过调研及分析大体可以了解行业情况并有所判断;(3)微观确定性:来自于企业经营层面,管理上的确定性、出栏量和成本的确定性,最终得到盈利的确定性,加强公司研究我们也能大体做出判断;(4)市场层面的确定性:市场趋势、投资者情绪、估值水平等等,多倾听和分析市场,大体也能获得确定性,而估值则是显性的,从历史分位数大体可以有估值风险或估值回复的确定性判断。

以上四个层次的确定性,只要把握其中之一、二,我们就可以押上相应的头寸。

2、接掉落的飞刀

接飞刀这件事,对趋势投资者而言是无法理解和接受的,但对于价值投资者来说,却是“天赐良机”:在周期上行时,股价和估值总会涨过头;而在下行阶段,往往也容易跌得太过,这是市场参与者的“心理钟摆”摆动所造成的,这种情绪所带来低估的“飞刀”作为价值投资者不应该恐慌、而要有“接飞刀”的果决。

投资者往往有一个错觉:高收益来自于高风险。很容易误入歧途,认为高风险一定会带来高收益,所以,如果39XPB的酱油代表了高风险,继续往里冲就是期待更高的收益。并不然,高收益来自于低风险!好的投资,总是在低估的时候、把握公司、行业甚至市场趋势,同时赚取估值修复和估值、盈利双升的钱--这也是价值投资的信仰:高收益来自于低风险和确定性。

回到猪股,无论5月还是9月,在市场一片看空之中,我始终坚持“接飞刀”并坚信“低风险高收益”的策略:我在不同文章中都分析到上述提到的“四大确定性”,并且估值上,相对于Q3的估值:牧原7.1X、正邦3.1X、天邦2.6X,都已经达到-1stdv甚至更低的水平,而市场有可能高估了非瘟影响下周期下行的幅度和时间、低估了猪企的盈利能力。

所以,“接飞刀”成为向价值投资进化的必经之路。

以上谈的比较多的是投资理念。以下部分是ROE-PB-PE的推导过程。【《巴菲特之道:下一个猪中Ten-bagger》一文中,很多读者打赏并寻求推导过程,也给部分读者私信了一份不算严谨和完整的推导过程,在此,力求把过程写的尽量详细些】

4、10%折现率如何确定

在推导ROE-PB-PE关系之前,首先讨论折现率。所谓折现率:指将未来有限期预期收益折算成现值的比率。说白了,就是你在特定时期预期的收益率是多少,才能使当前的投资保值。

所以,折现率的确定可以来自于几个方面:

(1)指数投资:标准普尔指数的长期年化收益率大概是10%、1994-2019年万得全A指数的复合年化涨幅是10.3%,所以,我们投资A股,如果不能取得年化10%的收益率,还不如买指数基金。从这个角度看,折现率可以取10%。【A股的年化收益率不考虑小到可以忽略的股息率】

(2)名义GDP增速:1994年至2019年,中国的名义GDP复合增速是12.8%、2010-2019年名义GDP增速是10.2%,所以,投资于股票,要求的预期收益率不能低于国民财富的增长速度,所以取10%的折现率也是合理的。

(3)无风险利率+股市风险溢价:2007年以来10年期国债到期收益率平均为3.83%、学术研究得到的股权风险溢价为6%-8%,所以,折现率在9.8%-11.8%之间,取保守值10%也是合理的。【读者中有很多在校的同学,可以去学术库查询相关股权风险溢价的文章以确认】

5、ROE-PB-PE的推导

确定了折现率,接下来的工作其实并不难。

基本关系:净资产收益率(ROE)=净利润/净资产=(净利润/市值)/(净资产/市值)=市净率/市盈率=PB/PE,可见,净资产是PB、PE的函数,我们就是要研究给定ROE下,如何确定合理的PB、PE。

假设1(ROE=折现率):ROE=10%、折现率=10%、盈余全部做再投资。

这项投资如何?以什么样的估值购买这项资产,以保证10年以后保持相同的现值(购买力)?假如10年以后公司清算,投资100元净资产你能获得259.4元的净资产,折算到现值正好是100(259.4/2.594=100),因此,你的购入价格应该与净资产相当,即PB=100/100=1、PE=100/10=10。换言之,ROE=10%、折现率=10%,PB=1X、PE=10X就是这项资产当前的合理估值。

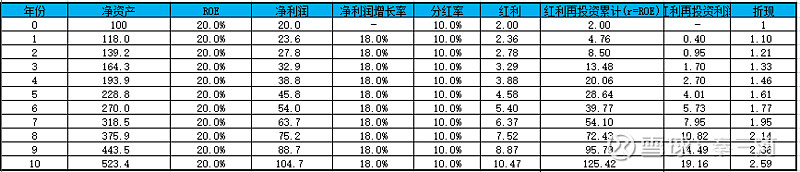

假设2(对应猪企):ROE=20%、折现率=10、盈余全部再投资,复合增长10年,10年后以10%增长。【如果10年后ROE达不到相应的水平,我们总可以寻找到替代投资】

这项投资如何分析?当前以合理的价格购买10年后净资产为619.2的资产,折现到当下是238.7,极端假设下,如果10年后清算,这项投资的当下以PB=238/100=2.4X、PE=238/20=11.9X估值买入可以保本;但我们另外假设10年后以折现率增长,这项投资10年后无需清算,10年后这项投资的市值为123.8*10XPE=1238,折现为477.4,则这项投资PB=477.4/100=4.8X、PE=477.4/20=23.9X,这就是这项投资当下的估值。

假设3:ROE=20%、折现率=10、10%分红率、剩余盈余全部再投资,复合增长10年,10年后以10%增长、并假设红利再投资与相同ROE的资产。这项投资与假设2一致。10年后这项投资的价值=(104.68+19.16)*10=1238,PB=4.8X、PE=23.9X。

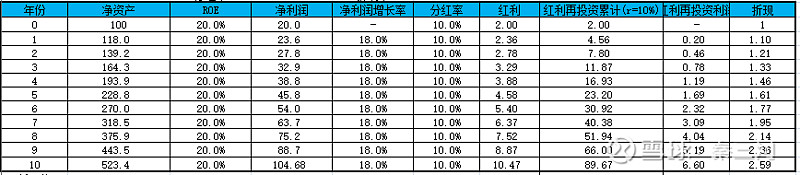

假设4:ROE=20%、折现率=10、10%分红率、剩余盈余全部再投资,复合增长10年,10年后以10%增长、并假设红利再投资收益率为10%。10年后这项投资的价值=(104.68+6.60)*10=1112.8,PB=4.3X、PE=21.5X。可见,分红降低了当前投资的估值!

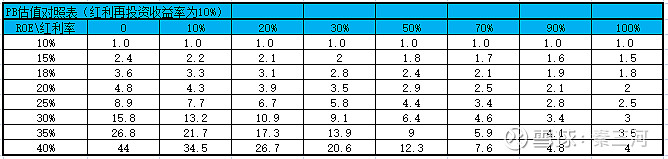

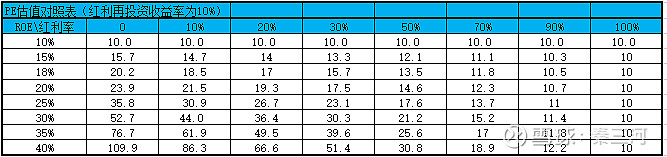

最后,给读者一个估值对照表,结论是:

(1)成长期不分红或少分红,可以做到估值最大化;

(2)典型价值股估值分析:茅台30%ROE、40%分红率,合理估值为7.6XPB、25.3XPE,当前15.9XPB、49.8XPE已经有所高估;双汇发展32%ROE、78%分红率,合理估值为4.5XPB、13.9XPE,当前11.5XPB、30XPE是高估的;长江电力15%ROE、60%分红率,合理估值1.7XPB、11.6XPE,当前估值1.65XPB、21XPE,PB角度看略有低估【PB低主要是新增全球存托凭证所致,以中报净资产计算PB则为2.9X,属高估品种】;海天味业32%ROE、53%分红率,对应合理估值6XPB、21.6XPE,目前高到天际的估值已经不需要分析;

【20201015增加:这个估值存在的问题在于:(1)能否按永续增长来估值?茅台的增长延长至15年、20年,合理PB分别为11.3X、19.6X;长电为1.8X、2X;(2)类似茅台、长电等稳定增长型的能否降低折现率?折现率降至5%,茅台估值提升至11.8XPB、长电估值提升至2.0XPB,长电更具备永续增长和降低折现率的条件】

(3)猪股:牧原股份过去5年ROE为22%、非瘟下预期未来均衡ROE在25%-30%之间、分红率20%,按上限30%ROE计算合理估值PB为10.9X,当前PB为9.9X【考虑Q3业绩后PB为7.1X】,估值并不高。其它猪股的PB估值更不用说,天邦2.6X、正邦3.1X,对于全周期平均ROE=20%+的养殖股来说,估值非常具有吸引力。

免责声明:写此文并非劝诱读者买卖股票,仅从公开信息理性分析,读者买卖自负。

$天邦股份(SZ002124)$ $正邦科技(SZ002157)$ $牧原股份(SZ002714)$