这篇文章有可能颠覆多数读者、尤其一直以“周期”看待养殖业的读者的三观,本文也提供了一个相对完整的价值分析框架。

提到养殖股,读者第一句话可能就是“家财万贯、带毛的不算”,意思就太明显了,前有蓝田、后有扇贝和雏鹰,农业股造假案例太多了,不值得信任。但温氏是养殖业的一股清流:上市以来累计实现净利润468亿、累计分红200亿,除IPO外无再融资记录。而今年高猪价下,上市猪企利润大幅增长,但仍处于资本开支加大、规模扩张阶段,暂难看到大规模分红。

正如题目,我尝试从价值投资角度,论述猪企中长期的投资逻辑。2015年以来,牧原累计涨幅20倍而冠绝A股,那么,现在起五年后,猪股中有没有可能重复牧原的辉煌,诞生新的Ten-bagger?【价值投资与我“万物皆周期”的信仰毫不冲突,我的任何一篇文章都不作为推荐的依据,所涉及的股票也只是举例需要】【我也不认同大多数关于“猪周期”的论断,请参考《猪价和成本如何影响利润?》】

不直接写结论了,感兴趣的读者请继续往下读。

=========================================

一、价值投资在A股

首先列举五个案例来说明A股的价值投资。

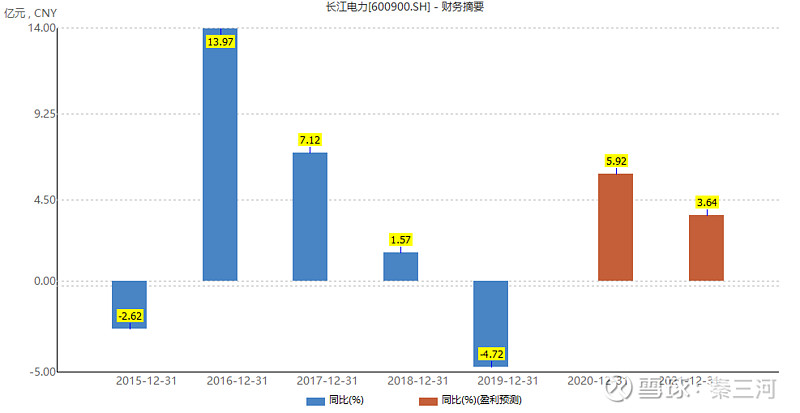

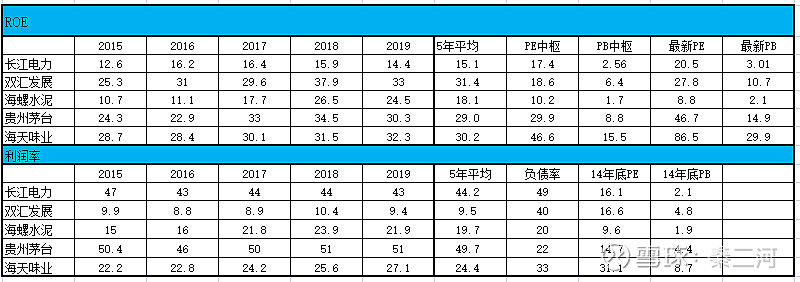

1、长江电力:过去五年,长电的净利润几无增长,如果让大家给估值,通常不会超过10XPE吧?但市场给的估值是20XPE、3XPB,2015年以来累计涨幅121%,有没有被颠覆三观?

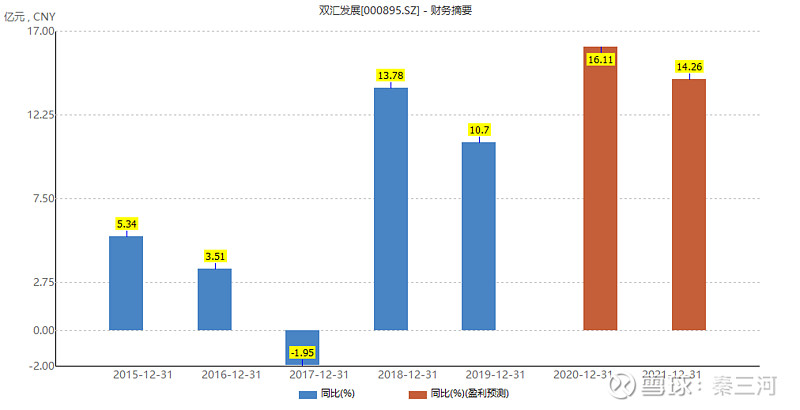

2、双汇发展:2015-2019年净利润累计增长28%,平均个位数利润增长,然而市场“慷慨”地给了28XPE、10.7XPB,15年以来累计上涨230%+!

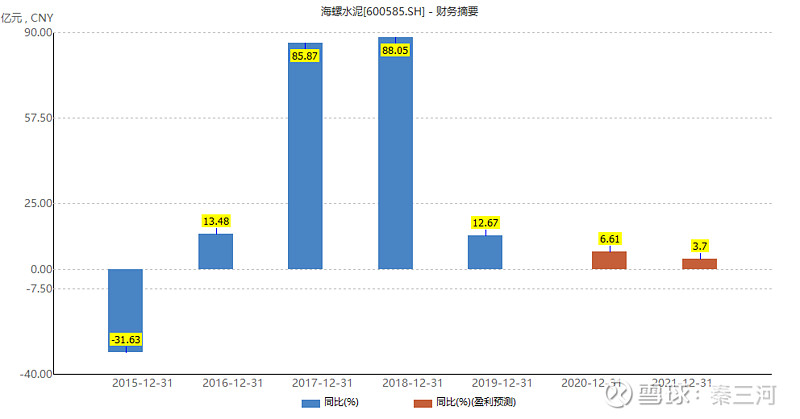

3、海螺水泥:海螺水泥是典型的“周期行业”,15-19年利润累计增长340%,但19年及预测利润增速下降比较显著。15年以来累计上涨210%,8.7XPE、2.1XPB,涨幅不及利润增长幅度,意味着估值是收缩的。

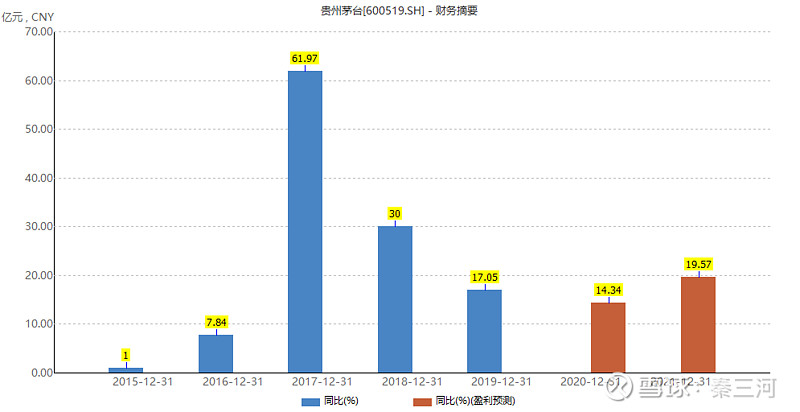

4、贵州茅台:茅台是市场及价值投资者的宠儿,但18年以来,其利润增长是放缓的,19年只有17%、今明两年增速也不超过20%。而茅台股价自15年以来累计上涨960%,同期业绩累计增长165%,最新48XPE、15XPB。茅台的上涨,更多的是估值扩张。

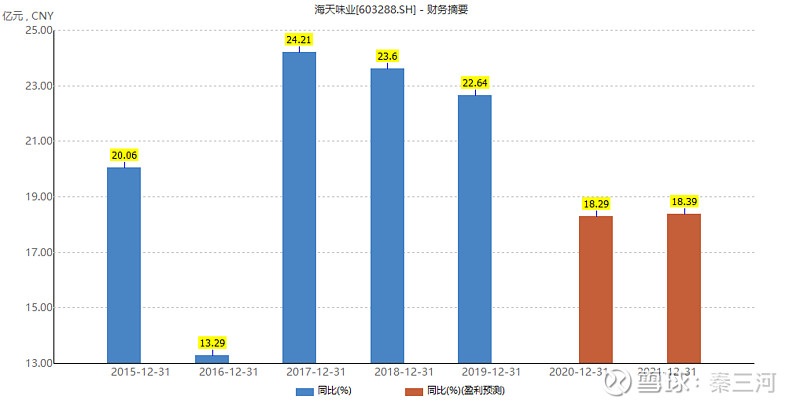

5、海天味业:海天是今年的明星,一度涨幅高达130%,2015年以来累计涨幅822%,最新估值是87XPE、30XPB,过去五年利润平均增长不足20%、累计增长114%,也就是说,海天的涨幅中,绝大部分来自于估值扩张。

我们一直带着疑问来看待以上个股:业绩增长平平、甚至无增长或利润增速是回落的,为何在过去5年表现如此亮眼?真的是机构抱团取暖、炒高估值吗?真的要让散户去接盘吗?

也是是、也许不是。五年是一个不短的时间,短期市场也许会失效、但长期而言,相信市场是有效的。

二、价值投资的维度

巴菲特是价值投资的鼻祖,很多人都自视为其信徒,在《巴菲特之道》中,给出购买企业的12个坚定准则:1.简单易懂;2.持续稳定的经营历史;3.良好的长期前景;4.管理层要理性;5.管理层坦诚对待股东;6.摆脱惯性;7.重视净资产回报率;8.股东盈余;9.利润率

10.一美元原则;11.确定企业价值;12.低价买入。

12个维度不可能一一讨论,上述五大样本标的,要不启动时是”低价”、要不是就盈利能力强,其他非定量维度慢慢思考。下表为五大标的的盈利能力(ROE)、利润率、估值水平、启动时的估值水平:(1)除了海螺,最新PE、PB都比14年底显著提升;(2)ROE越高、估值越高;所以,五大案例的涨幅得益于低估值+长期高ROE。投资幸福的事是莫过于在4.4XPB、30%+ROE是发现并重仓持有茅台,既赚估值修复的钱【周期】、也赚ROE的钱【价值】。

然而,就目前而言,还没涉及到合理估值问题:难道价值投资就那么任性?PE估值可以涨到100X?80X的酱油、50X的茅台,谁更合理?

下表是我在买方是求解的一道数学题:ROE-PE-PB关系:不同的盈利能力对应不同的合理估值水平。以茅台为例,长期30%+ROE,应该对应53XPE、16XPB,但2014年底15XPE、4.4XPB,严重低估,而最新大约50XPE、15XPB就相对合理了--长期价值回归。长电15%ROE对应2XPB、16XPE;双汇30%ROE对应50XPE、16XPB,目前还相对低估;海天30%ROE,目前86XPE、30XPB,高估相对严重。

三、猪股符合价值投资选美标准吗?

写了这么多,无非是要得出结论:价值投资在A股是成立的,买在低估时、赚估值修复和ROE的钱,长期而言,ROE-PB-PE的估值体系是相对有效的。

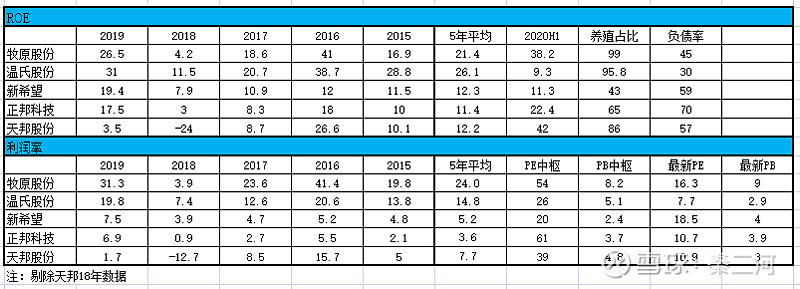

回到猪股。五大猪股中,温氏盈利能力第一、牧原次之,ROE都在20%+,因为有猪周期存在,波动较大,但总体上是符合价值投资选美标准的,牧原8.2XPB的估值中枢相对于其盈利能力是偏高的、而温氏5.1X中枢则是合理的;新希望、正邦、天邦的五年平均ROE12%左右,显著低于牧原和温氏,这种差距不在管理或者养殖模式上,而在业务结构上:牧温基本是养殖业务、新希望正邦天邦养殖业务占比分别为43%、65%、86%,过去五年平均占比分别为40%、28%、59%,12%左右的ROE水平相对合理。但随着年底或明年生猪出栏继续放量,五大猪企的业务构成中,猪将占绝大部分,正邦、天邦也将成为比较纯粹的猪企。

上半年5大猪企盈利能力(ROE)排名:天邦>牧原>正邦>新希望>温氏,但PB估值却是天邦最低,即便市场将今年的高盈利能力看成是一次性的,哪怕按照猪周期估值水平而言,天邦也是低估的。

四、寻找下一个猪中Ten-bagger

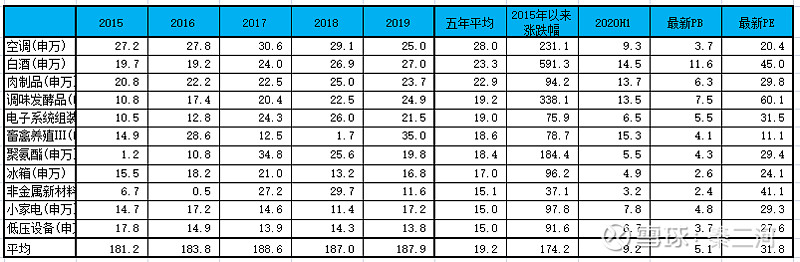

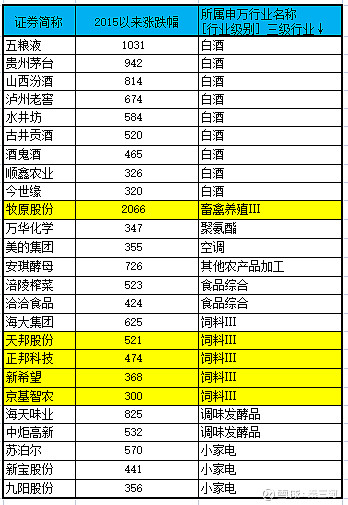

A股中,好行业好赛道真不多,2015-2019年228个申万三级行业中五年平均ROE高于15%的只有11个(剔除了地产),占比不足5%,禽畜养殖排在第六位,而2020H1则高居首位。11个细分行业平均19.2%ROE、5.1XPB、31XPE,平均累计涨幅174%,PB估值相对合理。从市场表现来看,白酒的23%ROE、累计涨幅591%居首。个股表现看,牧原20倍居全部A股之首、天邦5.2倍、正邦4.7倍,居A股前50名【2015年之前上市的】。

以下推算养猪股的周期盈利能力:养猪是资金密集型产业,就四大猪股而言,牧原、温氏、正邦、天邦近三年每亿净资产分别出栏7.3W头、5W头、8.9W头、9.2W头,温氏偏低只因杠杆率较低且有养鸡业务;正邦天邦较高主要是经营杠杆相对较高。这样通过年底净资产可推算四大猪企理论出栏量:牧原4900W、温氏2600W、正邦2600W、天邦900W【理论值有可能因资金效率下降而高估】

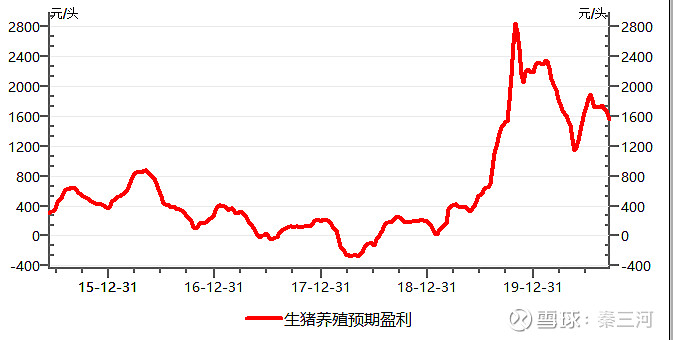

15年以来,生猪养殖平均利润600元/头,剔除19-20非瘟带来的异常盈利数据后,利润平均值为270元/头【假设牧原可以全周期平均多赚100元】。如果按照上述的养殖效率,牧原、正邦、天邦1亿净资产的周期平均利润分别为2700万、2400万、2500万,对应的ROE分别为21%、19%、20%,与牧原五年平均21%基本吻合,所以,20%+ROE是猪企全周期的平均盈利能力。

对于2021年,或难以继续今年超高的ROE(牧原、天邦均50%+),但即便牧原明年每头赚600元、正邦天邦每头赚500元,均能保持30%+的ROE水平,5XPB甚至更高。

要寻找下一个Ten-bagger就要求我们不要太过于关注细节。所以,跳过过程直接看结局:假设5年或更长时间后牧原、正邦、天邦分别实现1亿、5000W、3000W出栏,可以通过资金的养殖效率反推需要的归母净资产:牧原1200亿、正邦550亿、天邦320亿,全周期平均20%+ROE,对应规模化终局的养猪板块估值:牧原6000亿、正邦2700亿、天邦1600亿【均不考虑再融资】,如果在此过程中,猪企的屠宰及食品加工业务落地并逐渐达产,猪企通过全产业链抗价格波动风险能力增加,ROE将有显著提升,猪企估值在5XPB基础上有可能提升到8XPB,未来5年或稍长时间中,或会出现新的Ten-bagger。

问题在于:您能持有5年甚至更长时间、见证新的Ten-bagger吗?下一个Ten-bagger或许就是您手中的股票。

免责声明:写此文并非劝诱读者买卖股票,仅从公开信息理性分析,读者买卖自负。

$天邦股份(SZ002124)$ $正邦科技(SZ002157)$ $牧原股份(SZ002714)$

感谢 @星静思远 推荐《巴菲特之道》、并分享价值投资心得,是写作本文的灵感;感谢 @忍者自省 对天邦的紧密跟踪、 @清华911 @AirForce碗 @单双击-1688 分享的调研成果,在与歌神 @封号斗罗冕下 探讨中获益良多。