书接上回:中国化学投资备忘录20240409,$中国化学(SH601117)$

之前对中国化学的应收账款减值情况表示担忧,担心公司是否有计提不充分的部分。

今天下午尝试打了证代和董秘的电话,两次,都没接,估计是央企会议多,后面找机会再打吧。

一、假设减值有风险的话,大概敞口在多少?

先说结论:如果(我说的是如果)有额外的减值风险的话,规模大概在4-6亿。

1、原因推断

由于工程行业的特殊性,产生较长的应收基本上因为各种原因导致长期拖款然后造成的减值。由于公司定期报告中披露了欠款方“预计无法收回”,导致的应收账款损失。

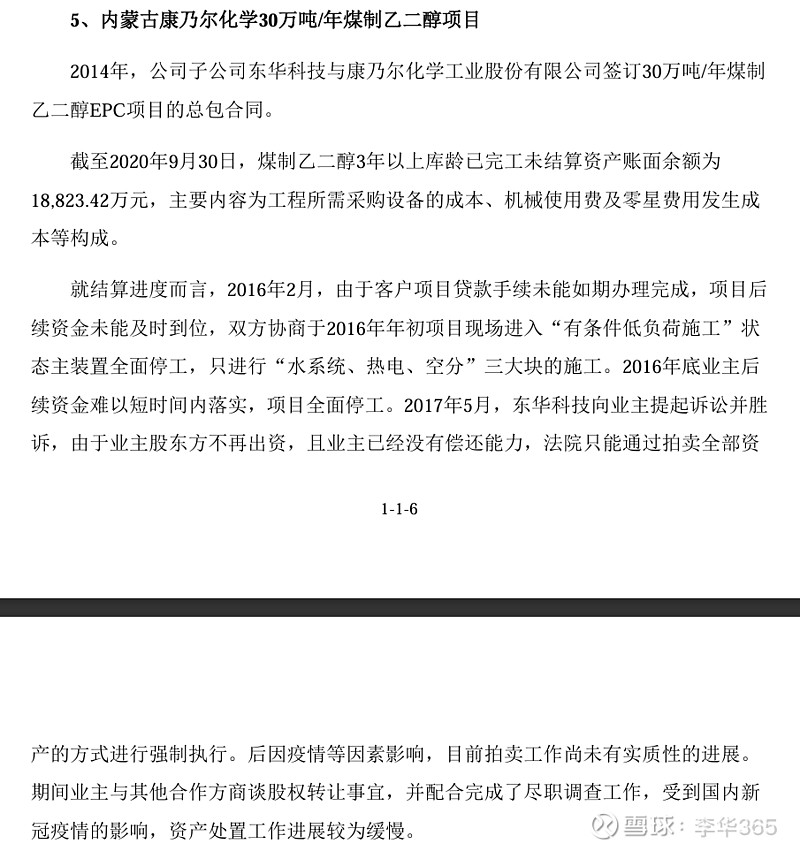

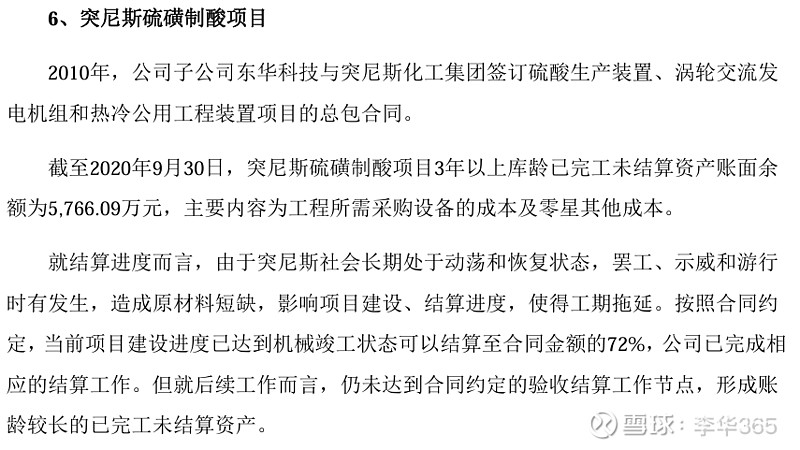

此外,没有披露更多欠款原因,于是我在一份公告中发现了已完工未交付(未确认收入和应收账款)的一些原因,可能有些借鉴意义:

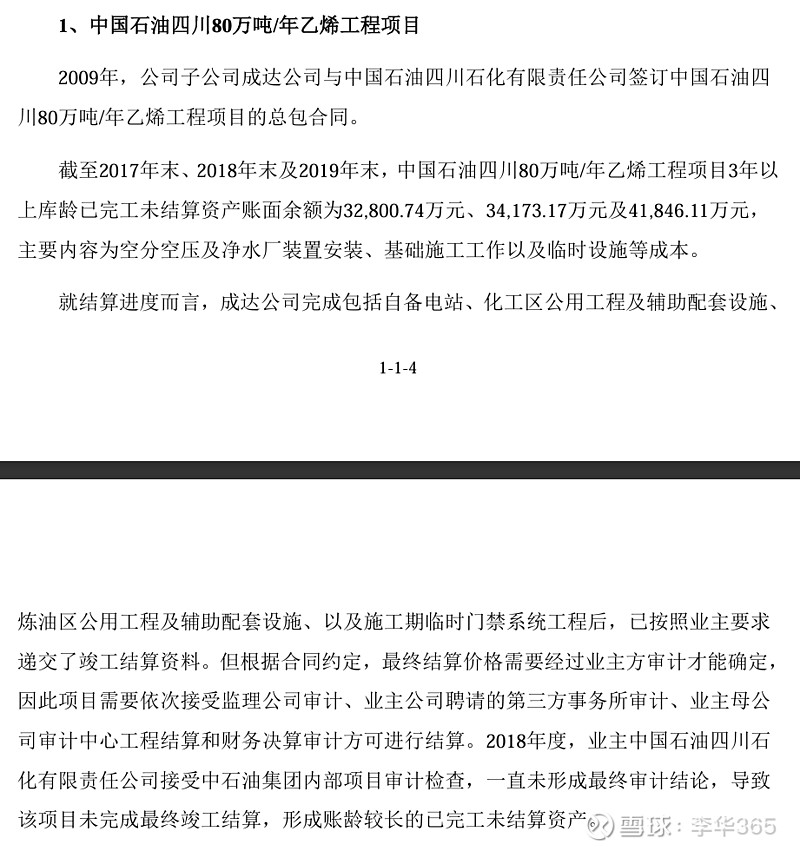

09年完工的,到19年还没结算,原因是项目接受了业主方内部审计,所以一直没转收入。

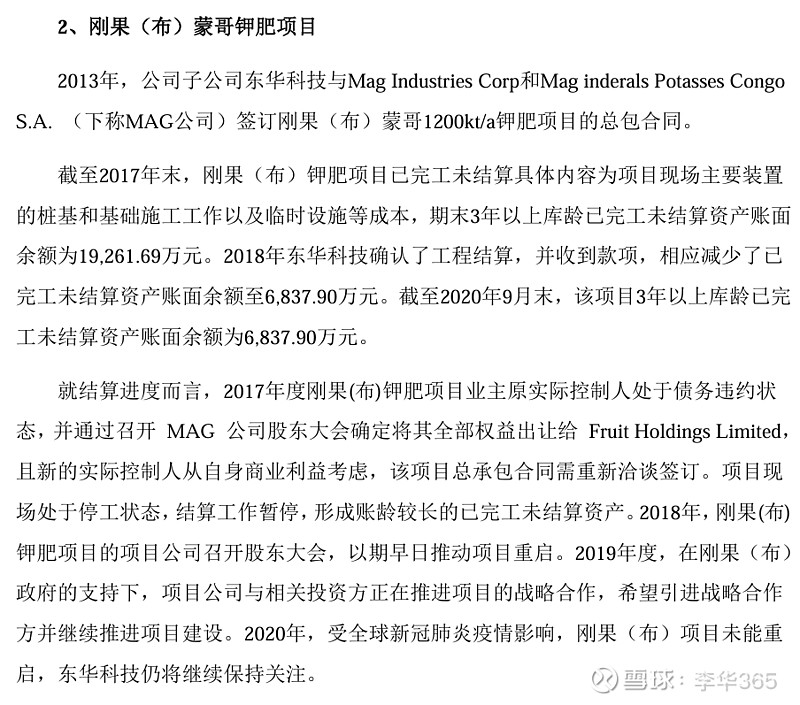

因为业主债务违约,结算工作暂停。

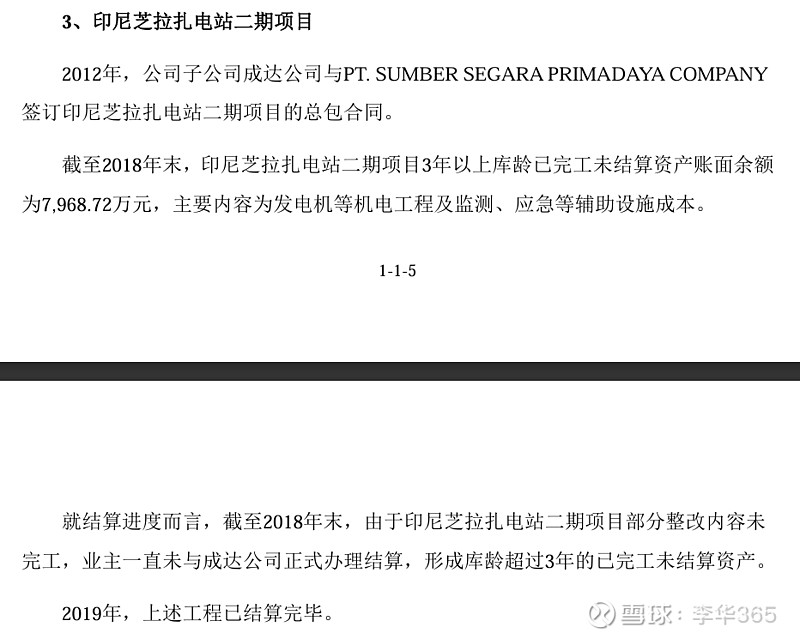

项目已经建完了,但是业主方有整改需求,所以导致确认滞后。

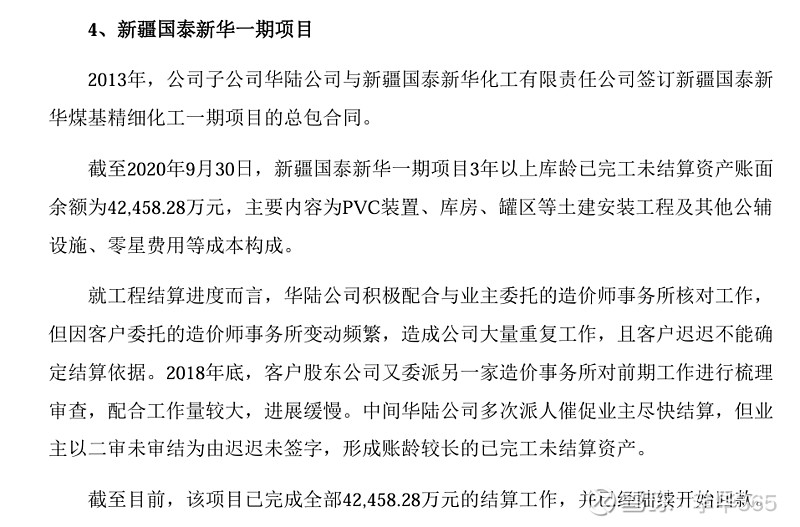

因为客户公司频繁换中介机构的导致的确认滞后。

因为客户暴雷,导致项目在拍卖阶段。

因为业主方社会动荡导致的推后。

那么,推测一下,公司应收帐减值的话,可能是由于几个原因:

原因1、因为业主方流程或者历史遗留问题导致内部程序导致的拖延付款;

原因2、因为业主方债务违约、暴雷或其他主观因素导致的拖延付款;

原因3、因业主方对交付工程的功能或者质量有更多诉求导致的拖延付款;

原因4、因不可抗力导致的拖延付款(社会局势、国际关系、自然灾害等)。

针对原因1:如果是对方责任,可以通过诉讼、仲裁等法律程序或债务重组方式进行解决。(假设对方也是国央企,估计不会对簿公堂),这类客户基本最后也能要到钱,要不到估计也有不可描述的方式来解决。

针对原因2:可以通过破产重整、诉讼等方式解决,但大概率只能实际收回一个零头。

针对原因3:只要业主方经营正常,最多就是单点工程少赚或者亏点钱,最后大概率还是能收回来的。

针对原因4:没办法,只能看这块业务占多少了,局势问题基本是海外,国内不太会有。自然灾害应该有工程保险,所以还好。

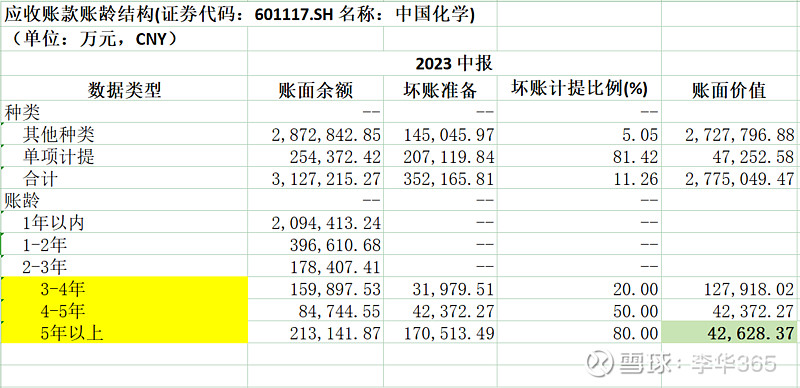

2、敞口测算

五年以下账龄的应收账款可以每年往下一个账龄去滚动,假设这块还有空间,不受影响。

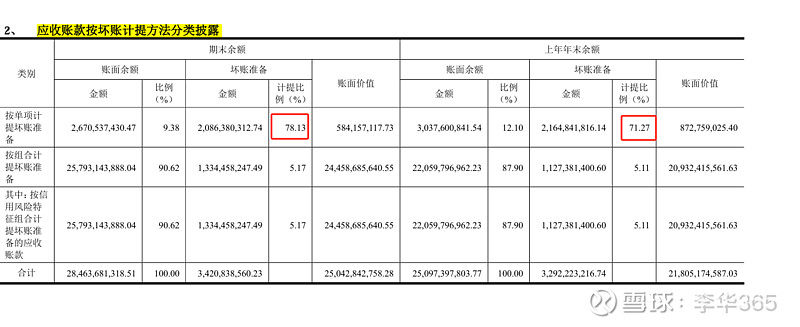

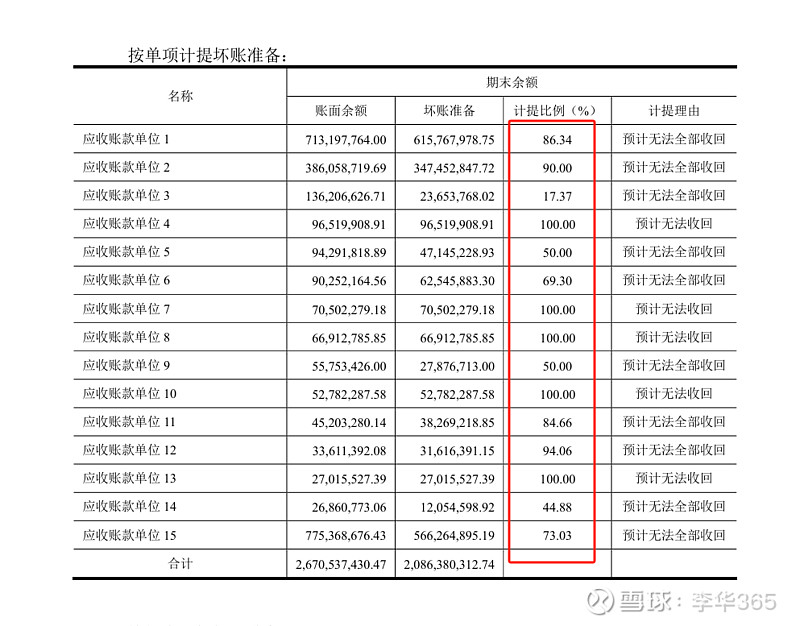

如果只看五年以上的,大概还剩4亿多没提,因为公司计提比例就到80%,一定会剩下20%,假设这4亿多应收对应的客户都暴雷了,从账龄计提转向单点计提的话,会怎样?

单点计提居然只有不到80%,也就是说就算都转到单点计提,只是应收帐的计提方法之间的金额变化,也不会多计提。当然这个结论不严谨,因为单点计提里还有短账龄转过来的。

目前的单点计提中有提到100%的,也有只提了不到50%的,如果最后这些事情都尘埃落定了,26亿-20亿=6亿左右的计提还是有可能出现的。

所以,4-6亿的敞口,是这样不严谨的推算出来的(对不起本人能力有限)。

3、风险应对

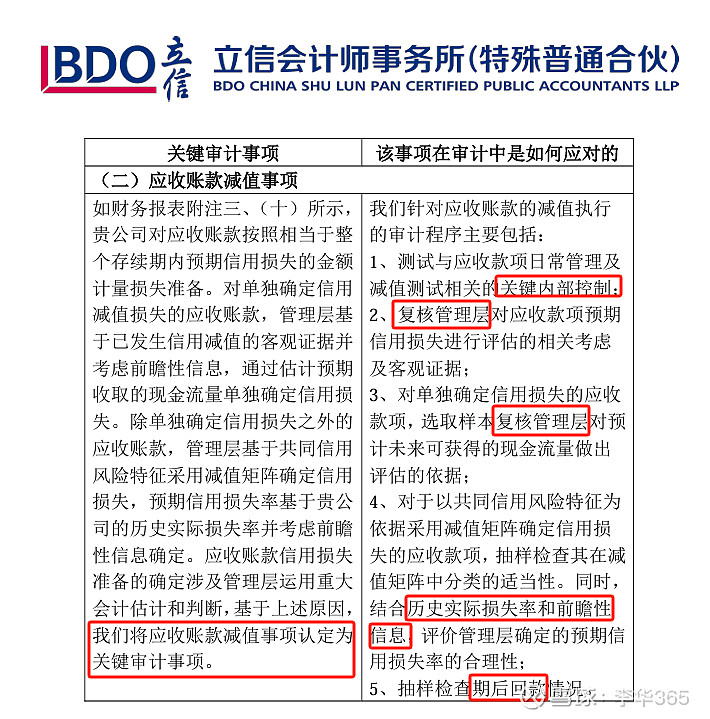

先看审计报告开头:

应收账款减值是中国化学年审会计师最头疼的事情,那么他们是怎么应对的呢?主要是管理层提供减值相关的专业依据,会计师再根据历史情况复核,然后通过期后回款情况进行再次复核。

简单来说就是:管理层说减多少,会计师根据历史情况看减的合不合理,后面再根据回款情况看管理层说的有没有道理,最后形成审计意见。

积极来看,我作为小股东,我能做的是:

a、长期跟踪公司有没有合同纠纷(主要是讨债纠纷)

b、海内外客户资信情况跟踪(通过企查查、招标网站等)

c、海外局势判断(目前主要客户分布在俄罗斯、东南亚、非洲、中东,但公司没有披露的非常细)

消极来说,会计师都说了减值要根据历史损失率和前瞻性信息,如果一下提个大的,岂不是也给自己之前发表的意见找麻烦?当然不排除这个可能。

二、股权激励

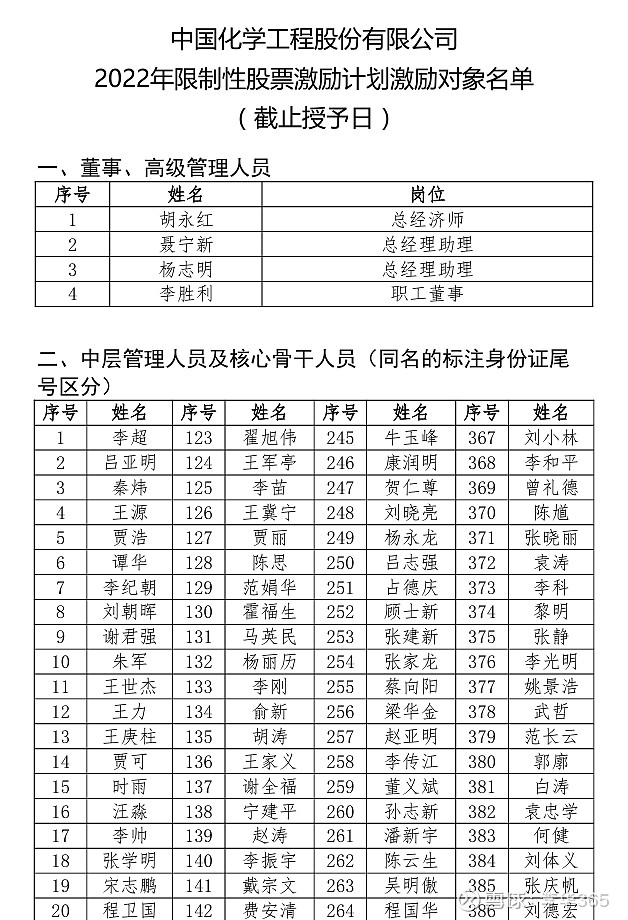

1、激励了多少人?

491人,高管只有4个,因为国资监管的规定,大部分高管不能成为激励对象。剩下487人为公司中层和骨干。

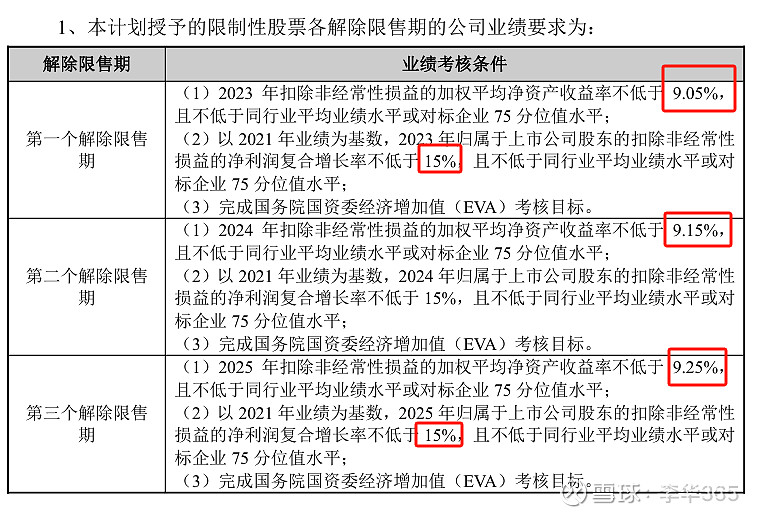

2、解锁要求是啥?

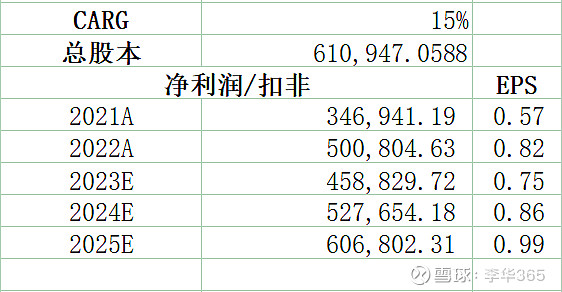

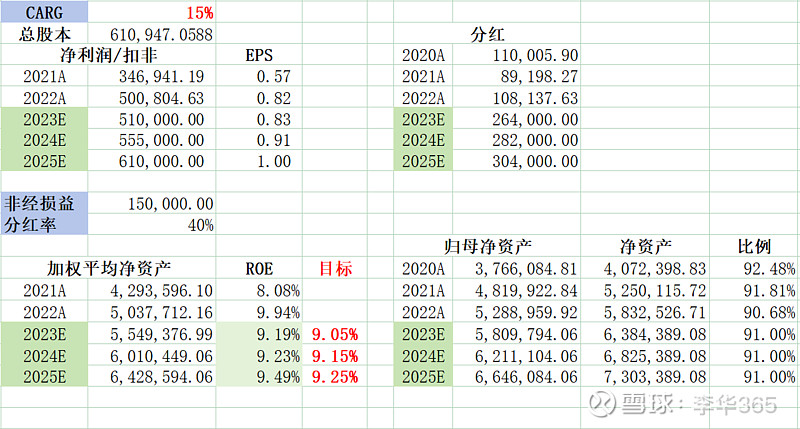

简单来说就是以21年扣非利润为基础,23-25年的扣非利润做到CARG=15%。算下来大概是:

23年46亿、24年53亿、25年61亿,大概是这个目标可以完成激励的利润考核,但22年已经干了50亿了,订单还在涨,这块还是希望继续增长不要摆烂。

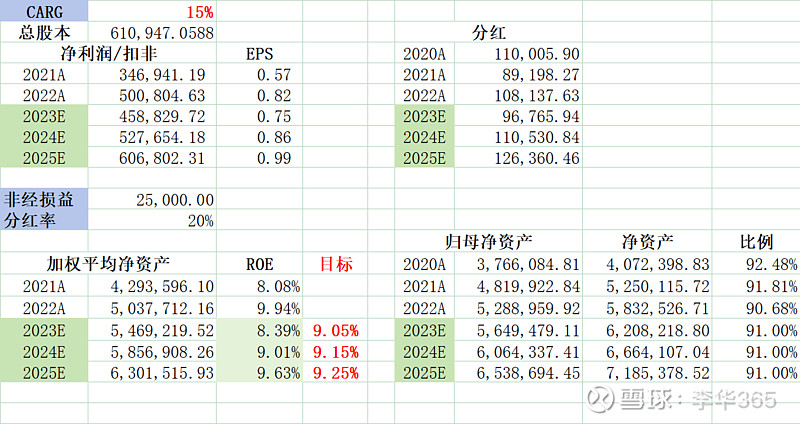

再看ROE,这个就有意思了,因为分红的大小会影响后面roe的情况

上图可见,如果按照15%的CARG,且分红率和前两年都一样维持20%的情况下,最后的扣非加权ROE只有25年可以完成。

那么,我们开敲计算器,看看公司后面怎么搞才能提高加权扣非ROE从而拿到激励。

Plan A 增加利润:首先能看到,22年的利润明显比激励的23年下限要高,主要是因为21年基准年份的扣非只有34亿。那么按照公司这几年高订单增长来看,拉高一下盈利。可见,在分红不变的情况下,近三年盈利拉到51E、55E、61E,就能完成目标,拿到激励。这个盈利预测还是低于机构整体预期的,看来激励目标定的不高啊。

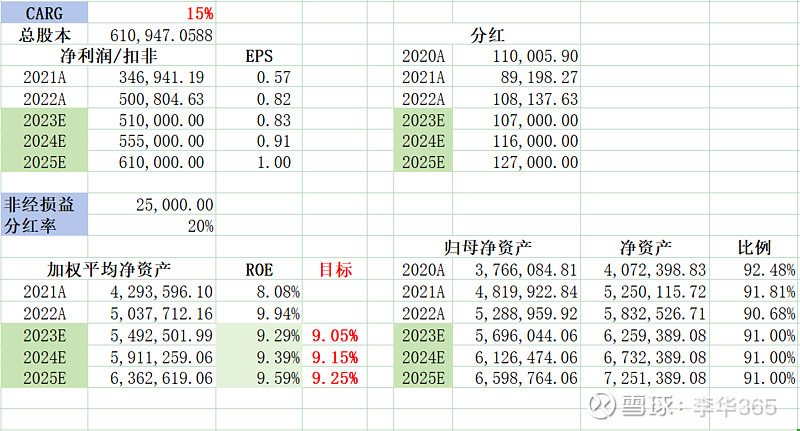

Plan B:极端情况,假设非经常性损益猛增,假设从2.5E增加到15E,23年可以达标,但24年、25年有点难。

考虑到收入、利润、非经常性损益这三个科目不是100%由公司决定,还是客观受到市场因素和不可抗力的影响。

能控制的就是:分红!分红多了,净资产就少了,ROE就上去!

能控制的就是:分红!分红多了,净资产就少了,ROE就上去!

能控制的就是:分红!分红多了,净资产就少了,ROE就上去!

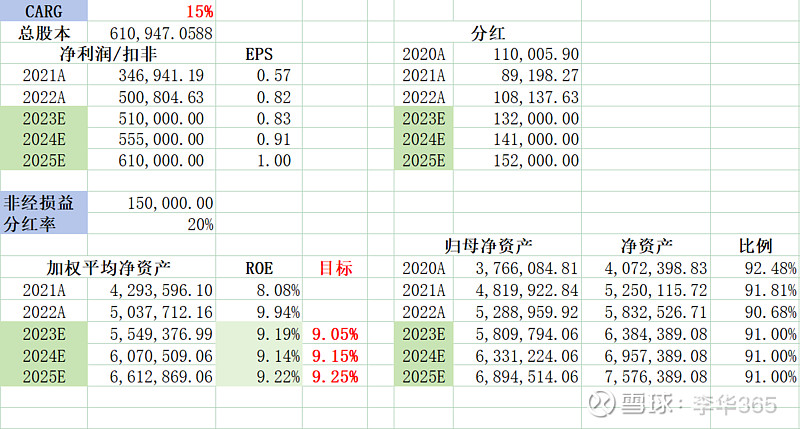

Plan C:在plan B的基础上,只要把分红从20%提升到40%,轻松拿到激励!

另外,在其他假设不变的情况下,23年要做到至少扣非50亿的利润,才能满足ROE的激励条件。

总结来说

如果想要激励实现,23年扣非利润不能少于50亿。

如果预期24年业绩增长没那么快的话,在年报披露的时候提高23年的分红比例,也可以达到ROE的要求(因为利润分的多,ROE分母小)。

25年同理。

所以,分红和利润在这个激励模型下变成了跷跷板,要么扣非利润增加多,业绩好。

如果业绩因素不可控,分红完全可以控制,提高分红比例也可以完成管理层及核心员工激励!

而且,新上来的领导,要是报表使劲泡澡,把核心员工的激励搞没了,队伍怎么带?(当然不排除第一年给废了,后面两年好好干还有机会)

三、总结

1、应收账款总体看风险可控,需要持续监控客户信用风险。

2、鼓励分红!鼓!励!分!红!

在现在的大环境下,股权激励起到了正面的作用,并不是单方面让员工去做利润。ROE的考核给分红套上了一定的强制性!让管理层更有动力分红!