叮叮叮,手机一响,关注的公司发了23年和24Q1的未审数。

前面几期导航:

一、先看看数:

23年:盈利:2.33亿,比上年同期下降:28.97%,上年同期为3.28亿。

24Q1:盈利:4.15亿-5.2亿,比上年同期增长:90%-130%,上年同期为2.18亿元。

二、2023年财务情况简评

23年收入利润双降,利润降低更多,肯定是成本端、费用端、资产端的影响。

公司给出的原因主要是:农药制剂收入利润双降,田田圈计提减值有较大增幅。

1、农药制剂

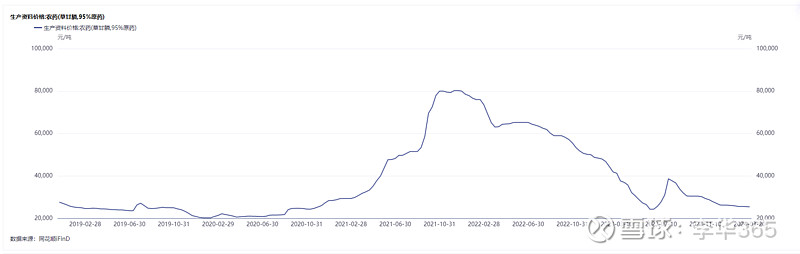

从19年-22年,农药贡献的收入基本在40-45亿之间,利润在2.5-4.1亿之间。

根据业绩快报推算,23年农药制剂收入36.8亿左右,利润估计1.5亿左右,草甘膦价格的周期性波动+农药竞争激烈+高价备货策略导致的农药制剂收入下滑12%,利润下滑60%。

2、特色种植(主要是蓝莓)

23年是蓝莓第一年,收入4.5亿,利润推算大概2亿,净利率接近25%,很赚钱,这个后面说。

3、减值影响

从19年-22年,信用减值+资产减值大概规模在0.45-0.8亿左右,主要是万恶田田圈形成的应收构成的。

根据业绩快报推算,23年减值规模估计要超过1.5亿了,这块是影响23年利润的大头,不然4.3亿的股权激励目标还是有机会完成的。

三、2024Q1财务情况简评

根据@归纳与演绎 归大和公司交流的内容看:火龙果价格倒挂,亏2000万;农药少2000万;增城黄皮果汁NFC那块上半年闲置亏2000万;蓝莓季度奖金发了2000万,合计有一个亿。

根据业绩预告的下限反推,蓝莓大概利润在4.2-4.5亿左右,农药大概在0.8-1亿左右的利润。

1、农药制剂

草甘膦价格目前在底部,去年成本高,库存高,目前还在去库存+降成本的阶段,看了同业公司,至少下限稳住了,毕竟成本和需求都是刚性的。大环境摆着,能说啥?

2、蓝莓

出货量应该在万吨左右,按照电话会议交流的38-40元/kg的成本,一季度加权平均的价格应该在80-85元/kg左右,价格趋势基本在1月105元/kg,2月95元/kg,3月70元/kg。

三月整体顺季节蓝莓上量+权重大,Q1均价基本维持在和去年同期差不多的水平。今年整体云南蓝莓供应量上来了,在大通缩的环境下,价格还维持的稳稳的,大家担心的白菜价问题,被完美证伪。

四、分歧与讨论

1、未来的减值还有多少?影响多少利润?财务真实性如何?

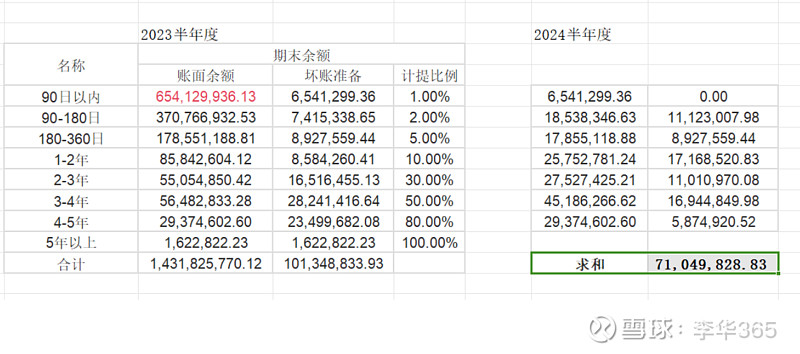

前提:由于年度报告尚未披露,只能引用2023年半年度报告的内容;田田圈业务在20年后就开始收缩,近些年田田圈贡献的应收很少;公司95%以上的应收账款按照组合计提坏账准备,剩余5%为单点计提坏账准备。

(1)先了解下95%的应收账款结构,截至2023年6月30日,按组合计提坏账准备:

一共14亿的应收,截至去年6月30日,已经提了1亿,其中,超过4年的都已经提了,剩下的按账龄比例来提。

剩下13亿中,1年以内的占了接近90%,且大部分是农药销售构成的应收(因为田田圈业务早就收缩,新的应收中涉及田田圈的极少;蓝莓业务下游付款很快,贡献也极少)

那么做个极端假设:假定公司从去年6月30日后就不做业务了,所有应收方在信用良好的情况下就不给钱,每年按照账龄法提多少减值?

答:大概是7000w左右,也就是0.7亿元,和之前年度的减值规模差不多。

(2)5%单点计提的坏账是因为啥?先看2023年半年报的计提:

5%的单点计提主要是因为“预计无法收回”,简单说就是:暴雷了。

在审计实操中,只要欠款方没有明显的失信or失联or破产or大额被执行or冻结。那么基本上都会按照账龄法去滚动计提,不会一把直接提完。

那么话说回来,公司预计2023年度超过1.5亿的计提减值,正向推测来说,应该是单点计提占大头,不然不会产生这么大的计提金额。

也就是说,公司在近期年审过程中,发现一些下游的农药经销商or终端客户暴雷了,就直接给提满了,不管你账龄多少。

这个操作我个人认为是符合了会计的实质重于形式原则。因为实操中,想不计提的方法太多了,审计狗懂![]() 财务总监也懂

财务总监也懂![]() 都懂

都懂![]() 就你不懂

就你不懂![]()

那么部分下游客户暴雷,和整体宏观形势也是吻合的。公司没有为了利润好看就顶着应收不做减值。至少财务还是有些操守的,是个好人。

那么未来减值的风险敞口是继续扩大还是缩小?我倾向于缩小,理由如下:

(1)蓝莓销售占总销售收入的比例不断提高,蓝莓回款真的很好很牛逼,这行业周转很快,欠钱就离开我们水果圈。

(2)农药业务不好做,全行业收缩,公司选择优质下游,保守做业务。所以别看农药销售下滑了,实际上从应收的角度考虑,未来减值的风险进一步缩小。

(3)单点计提基本都是账龄较长的应收方,公司目前超过90%的应收都还是一年以内的,考虑到公司的财务和会计师比较有操守,长期的积压问题算是释放了。

2、蓝莓的故事后面怎么讲?

不管是公司的种植面积,还是云南整体种植的面积,在这个产季都有个明显的增加,竞争对手(一颗没、假沃![]() )都给了认可。价格也稳定,这个赛道里至少有一席之地了。

)都给了认可。价格也稳定,这个赛道里至少有一席之地了。

下个产季预计还有2w亩的增量,相较于目前还有个翻倍,后面跟踪下半年报就知道了。

品牌方面目前也是通过赛马机制有个初步的结果,迷迭蓝、爱莓庄已经成为了小有名气的牌子,后面可以考虑在Q3做做品牌贸易,维持下品牌的曝光度,这不就好起来了?

3、这公司到底行不行?

微观:

翻翻公司的历史,搞过不少东西,农药、田田圈、菠萝、阳光玫瑰、火龙果、燕窝果、NFC果汁……

老卢这人我没见过,之前用西游记写文是因为看照片他也是个光头,他总像个唐僧带着仨徒弟去取经。作为一个已经上市这么久的公司,还在折腾搞新业务,老卢也算是理想+热爱了。

搞了这么多,终于搞出来一个蓝莓,在正确的时间做了正确的事情。2024Q1收入13亿,净利润4.5亿,25%净利润率,13%ROE。超越了公司的历史,完成了困境反转,盈利能力提升,第二增长曲线验证。

单看生意,蓝莓是个和车厘子一样的好生意,利润率、现金流、绿色健康等等等等。

诺普信更像个专注农业的风投公司,三年不开张、开张吃三年,而且是自己下场做,有技术、有经验、有资源、有上市公司平台。

宏观:

截至写完本文,一共31家上市公司发布了Q1业绩预告,瞅了一眼,诺的增长,嘎嘎硬。

不少按计算器的大哥问我:“为啥没做到7亿的上限?我的预期是7亿啊?至少要有6亿吧?!”

我没法评价,毕竟“什么样的投资者配得上什么样的市场”。

业绩翻倍、ROE改善、历史问题不回避、未来业务的质疑被逐渐证伪、资源储备良好。

如果这样的公司都不满意,那A股还有啥能买的?

共克时艰的公司你嫌弃、躺平的管理层你嫌弃、财务不透明的你嫌弃、行业不赚钱的你嫌弃、分红少的你嫌弃。

五、尾巴

诺普信在云南三四个大型种植基地,这些能带来什么?收入利润只是一部分。

我在抖音刷到云南的视频传到省外,评论区在外打工的云南人都会说:为了感谢你们,我们已经在你的家乡打工了,评论的IP遍布全国。

诺普信单说文山的基地,每年在产季(11月-5月)可以直接或间接雇佣2万名采摘、分拣、安保等工人,收入在6000-10000不等。

算上云南所有的蓝莓种植商:

意味着有几十万云南生活的本地人在这半年不用出远门就可以获得体面的工作。

意味着我们有几十万的家庭每天不用依靠视频通话来传递亲情。

意味着有几十万的孩子不会成为留守儿童。

——————————分割线——————————

价值不仅是股东赚钱,更是社会价值的增加、生活的改善、人的幸福。

格雷厄姆说:“股市短期是投票机,而长期是称重机。”

你手中的选票,会投给谁?

祝各位身体健康,账户长红!$诺普信(SZ002215)$ $农业种植(BK0638)$ $乡村振兴(BK0553)$