$360金融(QFIN)$上周发布了IPO后第二份季报,贷款余额、借款总额、新增授信用户规模、逾期率、净利润增速等数据,全面领先同行,成立不到3年的互联网金融新秀,是如何跑赢同行的?

#2019股东大会见闻# 借一季报业绩沟通会,我们和360金融CEO徐军,总裁吴海生以及CFO吴疆诸位高管有一次面对面的深度沟通,本文从360金融的定位、潜在市场规模、增长逻辑、资金来源及风控方面,整理了本次上市公司公司调研的基本信息。

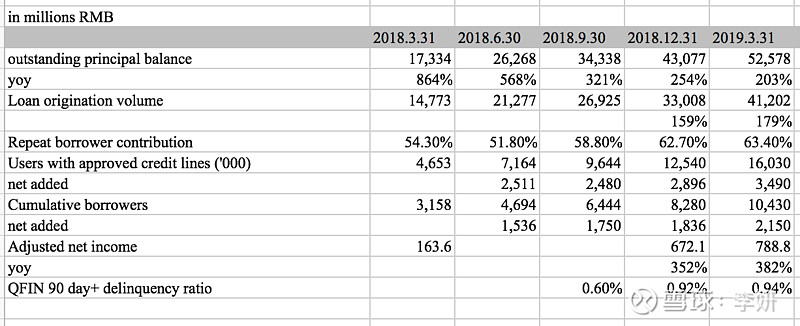

首先回顾Q1业绩要点:

360金融截止一季度末贷款余额526亿元,同比增203%;

一季度贷款总额412亿元人民币,同比增179%;其中老客户贡献了63.4%;

本季度新增授信人数350万人,新增借款人220人,大幅领先同行;

超过90天逾期率低于1%;

调整后一季度净利润7.9亿元,同比大增382%;

一季度净营收20亿,同比增235%,公司预计2019全年净营收80-85亿元人民币。

1,市场定位:全人群,非细分

360金融的定位为消费信贷科技平台,客群选择上,不局限于任何一个细分人群,通过科技手段提高信贷效率并控制风险,长期目标是服务约1亿有信贷需求的用户,覆盖中国一半家庭。

360金融之所以在人群上不给自己设限,原因是背后有360集团强大的用户数据及数据分析技术,有能力在风险控制基础上,为各类人群的资产分别定价。公司认为,理论上任何一个人都应该有一个额度和定价,至于说是什么额度、什么定价,需要靠数据和技术来解决,这也是360金融正在努力的方向,目标是未来任何人在有信用需求的时候,都能享受到普惠的服务。

这里面说到的“任何人”,需要排除欺诈的部分。360金融目前笔均借款额不到4000元人民币(2018年笔均借款金额3992元人民币),期限8个月,属于小额、偏短期的借款需求,管理层认为,小额短期借款,最大的风险不是信用风险,而是欺诈风险,因为借款额比较小,如果借款人有偿还意愿,不存在还不上的问题,所以这个领域对反欺诈能力的要求非常高。得益于360集团本身就是做安全出身,在反欺诈上的算法技术和经验上非常成熟,360金融比较多的用到了集团反欺诈的技术和数据,年报披露,欺诈相关的损失只有0.2%。

从数据结果上反推,也验证了360金融的风控实力,360金融的超过90天逾期率长期保持在1%以下,在目前上市的公司中是最低的。逾期率较自身前几个季度有轻微上升,主要是由于公司客群结构上发生了变化。

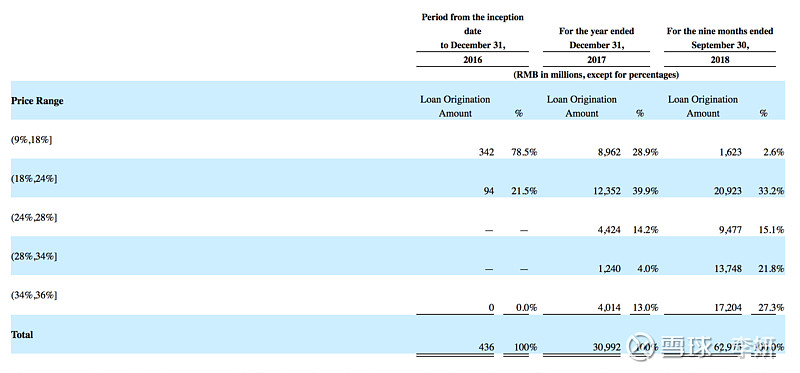

360金融创立时间较短,早期相对保守,主要做prime人群,2016年,APR在 9-18%区间的放贷量占79%,18-24%的部分占21%。随着公司信用风险模型不断完善,有能力逐渐向更广泛的人群扩展,2017年至今,APR相对较高(24-36%)的部分占贷款额比重不断上升,APR相对低(9-24%)的部分占比下降,具体参考下图,IPO招股书列出了公司人群结构和相应贷款额度的结构变化情况。

扩大人群范围,核心是平台对自身资产定价能力和风控能力的信心,在人群结构调整过程中,平台逾期率并没有发生大幅波动,始终保持在1%以下,是比较稳健的。APR的定价,相当于对人群的风险定价。优质客户,额度相对高,定价相对低;次优质人群风险相对要高,但由于定价也会相应提高,所以次优质人群风险损失调整后为公司带来的收益仍然是不错的。

2,市场有多大?

既然不局限于某一细分人群,那么360金融的潜在市场就跟信用卡、蚂蚁、微众、以及$百度(BIDU)$$京东(JD)$金融基本一致,只是大家在获客渠道上有所不同。CEO徐军表示,360金融在一个十万亿的市场,份额还不到1%,增长潜力非常大,各家公司致力于通过技术,把借贷的用户体验大幅改善,包括效率上的提升,以及借贷成本的降低,目前来说,是大家一起把市场做大,而不是你死我活的关系。

此外,他还认为,金融是个强监管的领域,不会复制互联网行业大规模垄断的格局,各家的市场份额都不会超过10%,这个和国内一千多家银行,每家银行都赚钱是一样的道理。

360金融70%的用户持有信用卡,说明和信用卡在服务同一个水平的人群,但是在服务体验上,包括审批速度、下款速度、还款的灵活性等方面,科技公司大幅领先于传统银行,那么就要解决怎么找到这部分人群的问题。

3,激进获客,相当于投资未来

目前来看,360金融在用户购买上,相对激进,这个和公司的定位有直接关系,公司目标是服务全客群,而非细分市场,意味着需要更广泛的寻找潜在用户。

这个季度360金融销售及市场费用6.9亿元人民币,同比增202%,在行业来说是相对多的。但是6.9亿开销,换来了350万新增授信用户和220万新增借款人,新增用户人数大幅领先于同行,看来是值得的;单位获客成本(市场费用除以新增授信用户)方面,一季度360金融197元/人,乐信同期为177元/人,也处在相对合理的范围内。

公司认为,目前用户购买方面的投入,相当于一种投资,由于金融产品的生命周期都非常长,用户找来了,基本能长期沉淀下来,平台是可以和用户一起成长的,随着用户收入提高,信用需求往往也相应增加;同时,随着时间推移以及使用频次的增加,用户的额度上升和借款成本降低,更换平台的成本越来越高。老客户对360金融借款额贡献占比长期高达60%,反应用户留存是比较强的。因此这个阶段,公司不急于追求利润最大化,而是通过投资,使平台长期价值最大化。

在获客渠道上,除了来自360集团的流量,360金融在应用商店、信息流、短视频、搜索引擎等头部场景都尽可能覆盖。

3,资金来源及风控能力相互应证

增长不仅仅需要通过获客能力来实现,CEO徐军还表示,互金平台增长需要具备三方面能力,一是有能力可持续的大规模获客,二有能力找到足够低成本的资金,三有能力在快速增长的同时管控风险。

在资金成本和风控能力上,360金融也是相对领先的。

资金方面,2018年,新增贷款额当中,74.7%的资金来自银行等机构合作伙伴,P2P占23.6%;今年一季度,机构资金占比进一步上升至79%。360集团的品牌,帮助360金融在和银行打交道过程中具备了先天优势,合作金融机构数量不断增长,而且大部分是全国性金融机构,此外今年会继续通过ABS拿到成本更低的资金,利率不到5%。

如果说作为外部投资人不好判断互金公司的资产质量到底是好是坏,逾期风险是真是假,那么银行等机构客户合作的意愿和需求,则是针对这个问题最好的答案,因为机构客户对每笔交易每个资产的质量都一清二楚。

总的来说,获客能力,资金成本低,风控能力,这三点,对平台的要求非常高,同时具备这三种素质,平台才有可能长期增长,因此行业头部效应会越来越明显。

@今日话题 @范力文 @Conan的投资笔记 @InfiniteFantasy @望京博格 @tiger1999 @Takun @明辉投资笔记 @星夜狂想 @走在曲线前面 @魔力学堂 @rainyclp

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

美港股交易开户链接:网页链接