文章首发在鹅同名号——黄老邪财经。

本篇聊一聊片仔癀的估值。

前篇见下:

大家都知道,片仔癀一直比较贵,它的估值经常在40倍以上。

有人讲50倍算合理,40倍是低估。

也有人讲40倍高估,20倍合理。

那片仔癀合理的估值到底该是多少呢?

我觉得市场短期无效,长期是有效的。

如果说上市至今,片仔癀一直很贵,那说明它就是值得这个价格,若是偶尔很贵,那就不具备代表性。

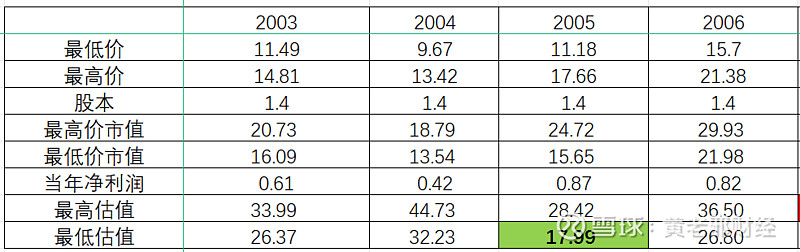

片仔癀2003年上市至今,已有20余年。

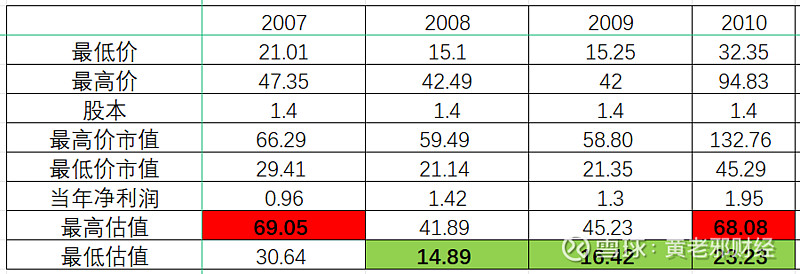

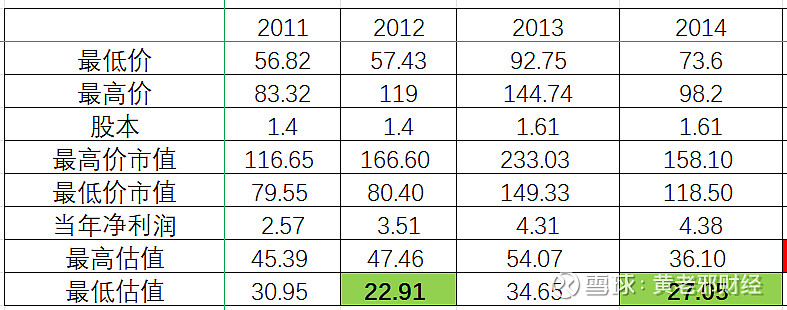

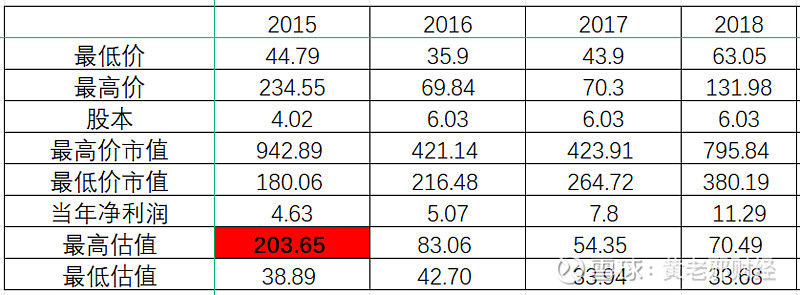

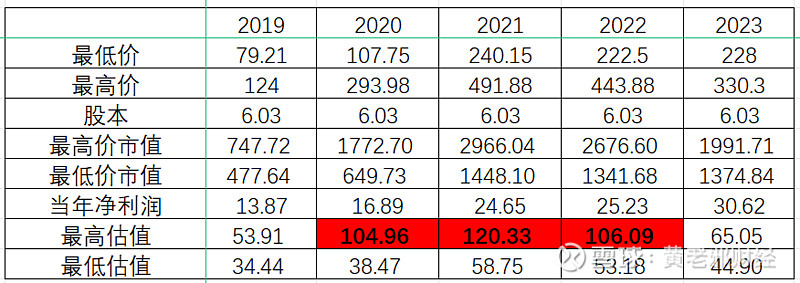

我用片仔癀历年的最高市值、最低市值和它当年年末的净利润进行比对,统计出历年来的最高估值和最低估值,请见下。

我们可以发现,片仔癀的历史最低估值是14.89倍,出现在2008年,彼时出现金融危机。

历史最高估值是203.65倍,出现在2015年,此时是人造牛市。

上市20年,全年最高估值在60倍以上的年份有9次,占比45%。

50倍以上的年份有12次,占比60%。

40倍以上的年份有17次,占比85%。

上市20年,全年最低估值在40倍以上的年份有4次,占比20%。

30倍以上的年份有13次,占比65%。

20倍以上的年份有17次,占比85%。

20年来,片仔癀最高及最低估值均在40倍以上的年份有4次,占比20%。

它们分别是:

2016年、2021年、2022年、2023年。

由于最近十年估值中枢抬升,市场对片仔癀的整体认可度在提高,对我们估值时,更具备参考意义。

因此,我们再把最近十年的估值单独比对一下。

最近十年,除2014年以外,片仔癀的全年最低估值均在30倍以上。

全年最高估值均在50倍以上。

其中最低估值在35倍以上的年份有6次,占比60%。

最高估值在70倍以上的年份有6次,占比60%。

通过上述数据可以得出一个简单的结论:

片仔癀最低估值,基本在35倍以上。

最高估值,基本在70倍以上。

所以,我觉得,投资片仔癀的合理估值区间应该在40-50倍,折中的话可以取45倍。

35倍以下属于低估,80倍以上属于高估。

以一季度的业绩来线型外推的话,2024年全年利润增长应该在20%以上,预估34亿。

接下来三年的利润增速以13%计,那么2027年利润应该能达到49亿。

合理估值以45倍计,合理市值在2205亿。

以合理市值的七折入手,五折买满仓位的话,我觉得片仔癀的合理入手价在256,理想买入价在183.

目前片仔癀的市值有1430亿,以2024年利润来预估,估值在42倍,属于合理估值偏下沿。

前段时间股价进入190以内,属于理想买入价格。

对于片仔癀,我愿意给20%的仓位,后续若有资金,会考虑逐步建仓。