$片仔癀(SH600436)$ $同仁堂(SH600085)$

文章首发在我同名号 黄老邪财经。

这是片仔癀研究篇二。

篇一请见

在这个片仔癀大跌的时刻,再泼一盆冷水貌似不妥,可它确实存在的问题,还是莫要忽视。

正视问题后再决定投资,方可持久不息。

上篇文末留了个问题,是关于片仔癀持股45%的子公司——厦门片仔癀宏仁医药有限公司的。

最近随着资料的整理阅读,逐渐有了一些眉目,怕时间久了忘记,先记下来同大家一同探讨吧。

2015年7月15日片仔癀与厦门宏仁医药有限公司(宏仁医药)、福建省政府生物医药产业引导基金——福建阳明康怡生物医药创业投资企业(阳明康怡)共同出资成立厦门片仔癀宏仁医药有限公司。

三家出资的比例分别是片仔癀出资4500万,占比45%;

厦门宏仁医药出资4200万,占比42%;

阳明康怡出资1300万元,占比13%。

同时,片仔癀与阳明康怡签订《协议书》,约定阳明康怡将其股东会表决权委托给片仔癀行使。

所以,片仔癀取得厦门片仔癀宏仁医药有限公司的实质控制权。

另外,出资协议有约定,片仔癀宏仁取得经营所需所有证照后,要把宏仁医药的现有存货买过来进行销售。

在我看来,这是片仔癀同宏仁医药的各取所需。

片仔癀想要医药配送及经营相关资质,宏仁医药想抽身把存货甩出去一部分(之前一直亏)。

2018年厦门市海沧区宏展投资合伙企业(沧区宏展)和厦门市海沧区宏健投资合伙企业(沧区宏健)承接阳明康怡持有的厦门片仔癀宏仁医药13%股权。

2019年片仔癀、宏仁医药、沧区宏展、沧区宏健四家按照各自持股比例再次对厦门片仔癀宏仁医药增资,增资之后各家持股比例为:

片仔癀45%,宏仁医药42%,沧区宏展7%,沧区宏健6%。

另外沧区宏展及沧区宏健约定将表决权委托给片仔癀行使,因此片仔癀继续控股厦门片仔癀宏仁医药。

这是子公司的股权配比来龙去脉。

梳理完这个,我们就搞清楚了为何片仔癀仅持股45%,却纳入合并报表。

其实当初出资的时候,大家还签了其他协议,我们接着看。

2015年在出资成立子公司的时候,片仔癀和阳明康怡同宏仁医药签订了对赌协议。

协议要求:

宏仁医药需要确保子公司厦门片仔癀宏仁医药完成两件事:

1、取得福建省十家基药配送企业资格,并及时获得福建省九标的完整配送权。

2、达成年度净利润考核目标,2017年度2300万,2018年度3000万,2019年度3800万。

完成这两件事后,片仔癀和阳明康怡会按照约定价格支付给宏仁医药,用于购买无形资产(也就是上述的相关医药配送资质等花销)。

虽说片仔癀控股子公司厦门片仔癀宏仁,但看这个样子,应该是宏仁医药负责子公司相关经营资质手续的办理,以及后续具体业务的经营。

通过查询片仔癀2017年、2018年、2019年年报,可以知道对赌协议完成情况如下:

厦门片仔癀宏仁医药有限公司相关经营资质顺利拿到,达标。

资质包括:

批发中成药、中药材、化学原料药、抗生素制剂、抗生素原料药、生化药品、医疗器械、进出口业务、食品、保健品、乳制品、化妆品等。

净利润方面,2017完成2326.49万,达标。

2018年完成3108.53万元,达标。

2019年完成2119万元,未达标。

片仔癀为了获得相关的基药配送资质,可谓煞费苦心。

公司自己形容基药配送资质时称其具备“稀缺性、重要性”。

查询相关的资料可以知道,2015年之前,确实比较稀缺,随着后来国家医药改革,逐步放开相关资质,不知道厦门是不是如此。

那公司费劲心机的获取经营资质,目的到底是为了什么?

看2014年、2015年公司的战略,大概有个眉目。

2014年3月,新的董事长刘建顺上台,成立了新的董事会班子。

新官上任三把火,当年没烧来年肯定烧。

2014年当年的口号是,理产品、树品牌、梳渠道、振市场、抓管理、施兼并,跟之前变化不大。

2015年,公司开始烧起大火,首次提出“一核两翼”战略,我的理解是(不一定对啊):

一个核心,抓住名药片仔癀这个核心,大力发展肝药、心血管药及相关药物生产;

一翼,扩展医药流通业,扩大公司销售规模;

另一翼,整好化妆品。

医药流通需要相关的资质跟许可,当年很多地方有地方保护,想打入市场必须有相关的经营许可。

所以,厦门片仔癀宏仁医药作为一条重要的“翅膀”,是新管理层必定要抓好抓牢起飞的关键。

可惜的是,虽然他们抓的很牢,也飞的很高,但是内生动力不足,未来是有可能一头栽下来的。

我们接着看。

自从厦门片仔癀宏仁医药成立之后,公司的医药流通业跟坐了火箭一般,营收飞速上涨。

2016年医药流通业营收9.22亿,2022年营收达到40.59亿。

当年厦门片仔癀宏仁医药营收33.6亿,占医药流通业83%,可见贡献之大。

可惜跟跟营收形成鲜明对比的是,毛利率仅仅只有14%。

净利率那更是低的离谱,33.6亿的营收只贡献了760净利润,净利率只有0.23%。

不知道这生意是怎么维持下去的。

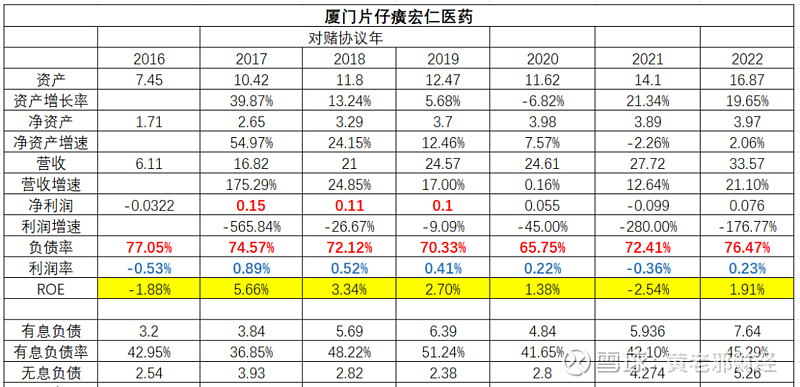

从片仔癀2016年至今的年报中,整理出了厦门片仔癀宏仁医药的资产、负债及利润情况如下。

看到了吗?朋友们。

负债率常年77%,其中2022年有息负债率达到45%,2019年更是创记录的达到51%。

而公司净资产收益率常年在3%以下,有两年还是负数,净利润率更是别提了,常年位于1%以下。

资产看着增长挺不错的,其实都是负债驱动,净资产靠着原股东持续注资才维持住跟负债同比增速。

当年原股东们注资的理由,也是为了降低负债率。

截止到2022年底,片仔癀合并资产负债表中:

有息负债合计10.7亿,而厦门片仔癀宏仁有7.64亿,独占71%。

应收账款合计7.44亿,全部是厦门片仔癀宏仁有限公司产生的。

片仔癀每年的有息负债的利率大概在5.78%,账上现金存款的利率大概1.57%。

属于典型的自己有钱,还去高息借钱行为。

公司2019年给的解释有三个,翻译成白话就是:

1、只持股45%,不是全资的,不想为这个后娃付出太多;

2、它负债率太高了,感觉有风险;

3、大家已经增过资了,对得起它了。

后期看情况,再决定要不要救。

片仔癀自从收购子公司厦门片仔癀宏仁有限公司以来,除了贡献营收,让报表好看一点,貌似没其他正向作用。

厦门片仔癀宏仁每年贡献的净利润可以忽略不计,维持自身开销都够呛了。

既然片仔癀控股子公司,为何还任由其持续顶债扩张,容忍其连续增收不增利,无端增加风险呢?

老黄猜测。

当初片仔癀选择厦门宏仁医药合作,主要原因之一可能在于厦门有个“八宝丹”。

关于八宝丹大家可以百度一下,这个药的起源发展几乎跟片仔癀算是一母同胞,都是号称起于明朝皇宫,发于民间,连药效都大差不差,至于真假这个不便评说。

八宝丹由厦门中药厂生产,上海医药代为发售的中药。

一直以来,华东地区每年贡献片仔癀整体营收的70%,可以说华东片区是片仔癀基本盘,大本营。

华东主要有两个地方,一个上海,一个福建。

而厦门在福建省的地位,甚至高于省会福州,保住厦门才能保住福建。

所以,片仔癀势必要拿下厦门,避免八宝丹对自身经营基本盘的冲击。

而八宝丹深耕于厦门,片仔癀想杀进厦门市场势必要选择本土的具备相关经营资质和经验的企业合作。

另外,片仔癀推出的其他药品,例如片仔癀牌安宫牛黄丸、珍珠膏、复方片仔癀含片、肝宝等,都需要一定的渠道打入厦门市场。

同时,片仔癀引进保健食品、饮料、医疗器械、滋补品、中药饮片等相关产品,也需要进行流通。

这可能也是厦门片仔癀宏仁医药持续不断扩张的原因所在。

企业的发展跟扩张都有一定的代价,或许这个就是代价。

其实公司整体的利润,基本都是片仔癀这款药贡献的。

我们通过2022年公司提价公告中可以看到,片仔癀药剂的营业利润率64.5%,净利润率54.85%。

公司2022年整理净利润有25.2亿,片仔癀这款药有19.7亿,占比达到78%,妥妥的独一档。

剩下的利润由其他药品、化妆品、医药商业、保健食品贡献,这个我们有时间再聊。

对于片仔癀的国企管理层来讲,想做出点成绩,其实不容易。

躺在原有的功劳簿上不动的话,上级会觉得你好像也没什么用,你要是拼了命的去干,想打破原有的产品认知,还是很困难的。

折腾来折腾去,好像也没折腾出啥玩意儿,还背了一身的债。

投资这类企业,就要想清楚了,这便是好东西的另一面,也是需要股东们去承受的失血口。

好了,本篇就先到这里。

接下来会接着看,接着读,接着思考,看看片仔癀到底是不是真的值得去投入一番。