$片仔癀(SH600436)$ $同仁堂(SH600085)$ $云南白药(SZ000538)$

文章首发在“ 黄老邪财经 ”

今天片仔癀盘中跌停了。

算算从2021年的最高点491.88,到现在最低的197.58,跌幅达到60%。

不同的是,491.88时市盈率有120倍,当下市盈率依然有44倍。

对于当前沪深300仅有10.75倍的A股市场,连茅台都跌到了27倍的市盈率。

而44倍的片仔癀依然显得“小贵”,“中药茅”的称号果然名不虚传,貌似比真茅还茅。

另外一个中药龙头——同仁堂,昨天都跌停过一次了,今天再次大跌近8%,不得不说,估值太高真是罪过罪过。

业绩好时,估值就像打了鸡血,根本停不下来。

业绩一旦放缓,高估值就像失去了支撑的危楼,瞬间崩塌。

正好最近在看片仔癀,又赶上股价大跌,就更值得将所看所思所想赶紧记录下来,方便以后回看。

本篇先从中医药讲起,对于中医不感冒的同学,可以直接划走,我们避免鸡同鸭讲,减少无味的争执时间。

越来越明白一个道理:

放弃助人情节,尊重他人命运。

互联网世界,对于观点不同的朋友,在他发声的那一刻起,自己立马闭嘴,节省时间跟情绪的彼此消耗,留下美好的心情。

我对他人如此,希望朋友们也对他人如此,这个他人也包括我自己。

好了,我们话不多说,言归正传。

中国有五千年文明,中医历经几千年的发展,形成了完整的理论体系和民间基础,这是我们绚烂文化中的一块瑰宝。

中药作为中医的核心一环,在历史的长河中,发挥着无可替代的巨大作用。

中医根植于国人的心海烙印久久不散,尤其在海外华人的心中,更是成了寄托乡情、思念故土的具象化表达。

截止到2023年年底,全国60岁以上老人有2.97亿,占全国人口的21.1%,其中65岁以上的人口有2.17亿,占全国人口15.4%。

预计到2035年,全国60岁以上老人将超过4亿。

人上了岁数之后,身体各项机能退化,各种疾病也随之而来。

随着中国老龄化的到来,未来对于医药的需求可以说是瞎眼可见的增加。

鉴于国人对于中医传统的高度认可,加上药食同源及中医养生治根理念的深入人心,相信中药在未来的舞台,将发挥更大的能量。

从投资的角度来讲,中药处于市场规模跟份额不断扩大的行当,属于经久不息的“朝阳行业”。

另外,国家对中医药的发展,也尤其看重。

2022年3月,国务院办公厅发布《“十四五”中医药发展规划》,该文件在保留《中医药发展“十三五”规划》核心指标基础上,调整设置15项主要发展指标,充分体现新时期中医药高质量发展要求,更加突出指标的科学性、合理性、可行性。

该文件从医疗、科研、产业、教育等10项重点任务、11项建设专栏明确了发展方向、工作重点和重要举措。

文件中提出,到2025年,中医药健康服务能力明显增强,中医药高质量发展政策和体系进一步完善,中医药振兴发展取得积极成效,在健康中国建设中的独特优势得到充分发挥的发展目标。

同时,国家也在逐步完善中医药理论、人用经验和临床试验相结合的中药审评证据体系,加强对中药研制的指导。

2023年2月,国家药品监督管理局发布《中药注册管理专门规定》(2023年7月1日实施),对中药人用经验的合理应用以及中药创新药、中药改良型新药、古代经典名方中药复方制剂、同名同方药等注册分类的研制原则和技术要求进行了明确。

写到这里,似乎也可以回答那个问题了:

中药不仅有未来,而且将越来越好。

有好未来并不代表能买,更不代表着随便买。

我们首先考虑选择谁,再考虑价位的问题。

中医很好,但庸医也很多,市面上充斥着大量的骗子,给中医带来了一定的负面影响。

中药行业虽然是我国的传统优势产业,但长期以来中药行业装备工艺比较落后,中药质量不高。

市场上大多数中药依然难以解决以下问题:

三效(速效、长效、高效);

三小(毒性小、副作用小、用量小);

三便(储存方便、携带方便、服用方便);

符合国际标准的中成药品种更是少之又少。

所以,我们寻找投资标的,也要兼顾工艺上乘,满足国内国际双标准的企业。

目前上市的头部中药相关企业有:

广誉远有过不太好的历史,这里直接跳过。

剩下几家,我们从财报角度简单评比一下。

由于2023年年报未出,依然采用2022年及之前的年报数据。

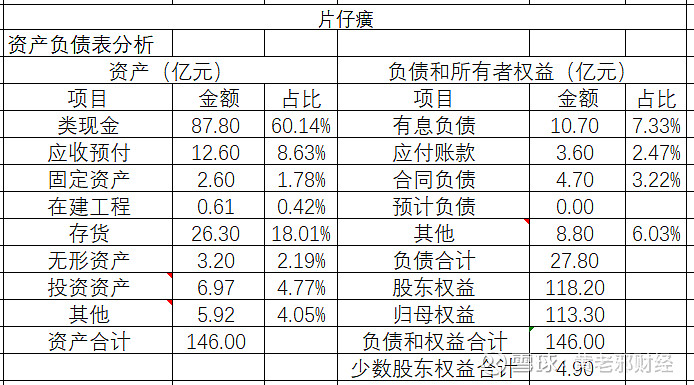

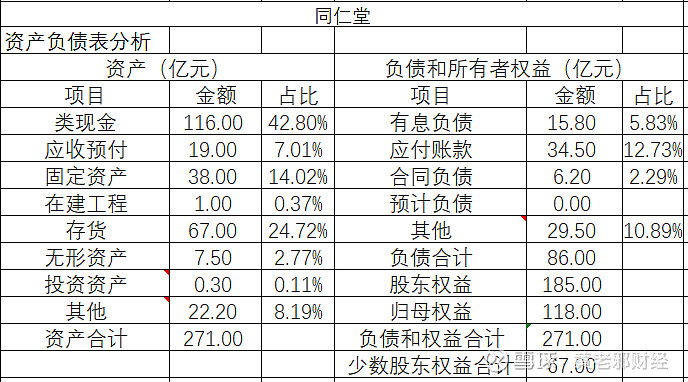

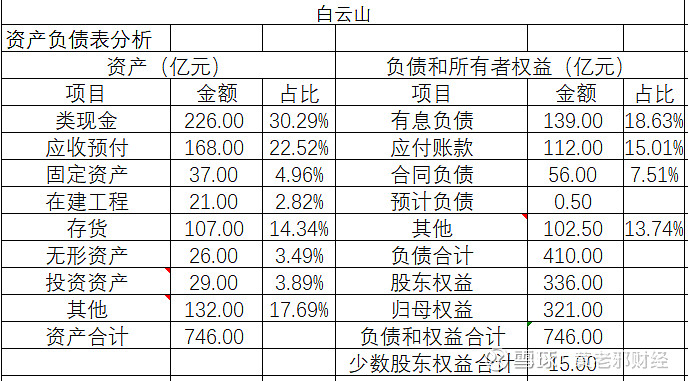

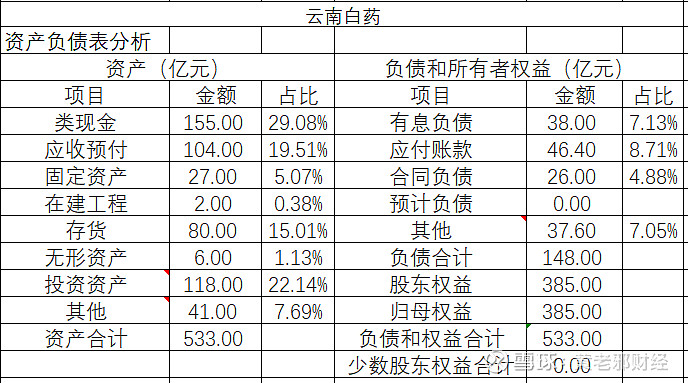

打开资产负债表速览。

注:表格中其他资产包括递延所得税资产、长期待摊费用,其他应收款、商誉等。

其他负债包括递延所得税负债、应付职工薪酬、应交税费等。

先说现金类资产占比和有息负债率。

片仔癀现金类占资产60%,有息负债率7%;

同仁堂现金类占资产43%,有息负债率6%;

白云山现金类占资产30%,有息负债率19%;

云南白药现金类占资产30%,有息负债率7%。

再说应收预付。

片仔癀账面上应收预付占资产比重9%,同仁堂7%,白云山23%,云南白药20%。

后两家高额的应收及预付款表示着在市场上下游较低的地位,这是缺少竞争优势的体现。

关于应收账款的坏账准备,片仔癀半年以上计提8%,1-2年16%,2年以上计提98%,最为严格。

同仁堂一年以内2%,1-2年7%,2-3年36%,严格程度稍次。

白云山一年以内1%,1-2年10%,2-3年30%,略显放松。

云南白药没有披露应收账款的坏账计提比例。

关于应收账款的增速。

近3年片仔癀分别是14%,21%,23%。

同仁堂分别是-19.27%,7.65%,17.94%。

白云山分别是-3.95%,3.8%,13.9%。

云南白药分别是71%,14%,31%。

另外从应收账款的周转率看,片仔癀最好,同仁堂次之,白云山跟云南白药较差。

再聊合同负债。

合同负债代表着企业在下游的支配地位,占比越高说明支配能力越强,企业对下游的议价能力也越强。

从合同负债占资产比重看,片仔癀3%,同仁堂2%,白云山7.5%,云南白药5%。

四家合同负债占比均未超过10%,说明该行业对下游经销商、医药、药房等议价力一般,不像白酒的先款后货。

另外,中医药行业均属轻资产模式,固定资产、在建工程占资产比重较低。

各家存货占资产比重基本在15%以上,主要原因在于存货中的原材料。

中医药原材料很多都是名贵药材,例如天然麝香、天然牛黄、蛇胆等,所以这个是行业共性,无需介怀。

说完资产再聊利润。

我们看看毛利率跟净利率。

片仔癀毛利率45%-50%,净利率24%-30%;

同仁堂毛利率46%-48%,净利率12%-14%;

白云山毛利率18%-20%,净利率5%-6%。

云南白药毛利率26%-28%,净利率7%-16%;

从投资角度来讲,云南白药和白云山的毛利率较低,属于辛苦不挣钱。

同仁堂毛利率跟片仔癀不相上下,但净利率却差了快一倍,究其原因在于同仁堂高额的三费支出以及缺少所得税税率的优惠。

我们看两者近几年的三费率。

同仁堂的产品种类丰富,功能齐全,在未来的竞争中,能打的品类很多,但想把产品卖出去,支付了高额的销售费用,这是比较不利的一点。

相比之下,片仔癀执行大单品策略,消费者心智早已建立,无需再耗费巨资出售产品了。

另外,片仔癀是按照高新技术企业征收的15%企业所得税,同仁堂的税率在20%左右,也对净利润造成了一定拖累。

还有,片仔癀的真实净利率在50%以上,报表中30%的净利率尚未体现其真实水准,这个我们后边再聊。

最后说净资产收益率。

上述四家企业,近5年的ROE分别为:

片仔癀,23-25%;同仁堂,10%-13%;白云山,12%-17%;云南白药,8%-17%。

ROE代表着股东长期而言所能获得的真实收益,从这个角度看,片仔癀最好,白云山次之,同仁堂跟云南白药表现略差。

综上所述,片仔癀不论是现金类资产比重、有息负债率、毛利率、净利率、ROE、还是应收账款比重,表现俱佳,是投资首选。

同仁堂相对均衡,但净利率和ROE不高,可以作为观察类比。

云南白药和白云山要么有息负债高,要么应收账款多,毛利率跟净利率过低,挣钱太辛苦,对于价值投资来讲,应该远离。

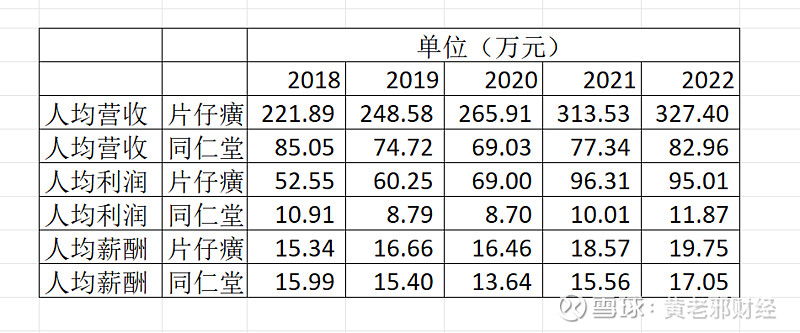

我们再从人均效能看看片仔癀和同仁堂。

近五年来,片仔癀人均营收和利润均远高于同仁堂,同时人均薪酬跟同仁堂不相上下。

从人的角度来看,片仔癀表现更为优异。

好了,筛出来片仔癀,我们看看片仔癀这些年的表现如何。

片仔癀历年的经营性现金流入净额之和同净利润之和的比值,大概在90%左右。

净利润含真率没有100%,究其原因在于账面的应收账款降低了现金额度,以及期间的投资收益拔高了净利润。

两相扣除后卖出去的货基本都收到了钱。

上市至今,初次募资3.42亿,之后再次募资7.76亿,合计募资11.18亿。

期间分红合计45.15亿,总净利润合计132.5亿。

132.5+11.18-45.15=98.53亿。

也就是说公司这些年挣的所有利润加上从股东那拿的钱,除去分红之外,节余98.53亿。

目前公司账上类现金资产87.8亿,有息负债10.7亿,应收预付跟应付预收两相抵扣,还有26.3亿的存货和2.6亿的固定资产。

存货中大多是片仔癀的原材料,天然牛黄,天然麝香等。

现金类还掉有息负债,加上存货等资产,差不多跟节余的98.53亿接近,说明公司挣得钱都是真的。

可以判断,净利润为真。

我们再看下片仔癀的历史回报。

片仔癀2003年上市发行股数4000万股,发行价8.55,募资3.42亿,总股本1.4亿股。

2013年针对所有股东按照10:1.5进行配股,每股37.14元。

2013年片仔癀当年最低价92.75,最高价144.74,我觉得只要不是脑子瓦特了,应该都会参与配股,这妥妥给老股东送钱。

假设原来上市时参与的4000万股全部参与的话,他们的股数变为4000+4000*0.15=4600万股,总股本1.61亿股。

2015年公积金转增股本,4600万股变为1.15亿股,总股本4.02亿股。

2016年公积金转增股本,1.15亿股变为1.72亿股,总股本6.03亿股。

若是原来4000万股的股东持有至今不买不卖的话,中间的分红有45.15*0.4/1.61=11.2亿。

目前市值1.72*199.4=343亿,合计收益343+11.2=354亿。

最初拿出3.42亿,20年后变为354亿,不考虑分红再投资的话,20年的年化复合收益大概是26.11%,比巴菲特牛。

若是原来4000万股的股东在2013年参与配股,按照每股37.14元,配股600万股,需要花2.23亿。

这2.23亿持有至今600万股变为2247万股,期间分红有1.43亿,目前市值有44.8亿,合计收益46.23亿。

2.23亿经过10年变为46.23亿,复合年化收益率35.4%,吊打巴菲特。

但即使表现如此优异的片仔癀,依然有它发展历程中的苦恼。

这对于我来讲,也是一个疑惑不解的地方。

其实片仔癀账面的有息负债和应收账款大多数均来自于一家子公司——厦门片仔癀宏仁医药有限公司。

奇怪的是,片仔癀持有这家45%的股权却并表了。

而且,这家公司不论是盈利能力还是各项表现均可以用差之又差来形容。

这种不良资产,片仔癀当初为何要付出高额溢价去收购,过去这么多年又为何迟迟不放弃呢?

这个疑惑,我们留待下节再讲。