目前市场的定价,仅仅外卖部分的价值吧。一年250亿+利润,未来三年即时配送,来源于品类扩张、场景扩张、人群频次等,未来预期有10%以上增长。

这一部分业务,有很好护城河。成本领先,这是效率、规模的结果。竞争对手基本没法超越,字节要是有兴趣,那就把饿了么买,试试每单成本做到多少。

按照15倍估值,折算汇率,基本离现在市值大差不差。

至于到店业务、优选买菜、快驴、单车、充电宝等估值,统统为零吧。

这是确定性的黄金机会,这不是25倍正常市场,也不是20倍,而是15倍,去买一个及时配送业务。

市场关注焦点,在等待目抖音、美团本地生活竞争观点,或者稳定状态。

现在本地生活估值,直接为零。

再想想,如果14年买$贵州茅台(SH600519)$ ,广大投资者,大家是否期待看到飞天茅台、普五、国窖1583经销商价格稳定后,再去下注?

美团现在缺点、负面曝光很充分,剩下还在等什么呢?是8.3倍,类似茅台,买外卖配送业务能力吗?

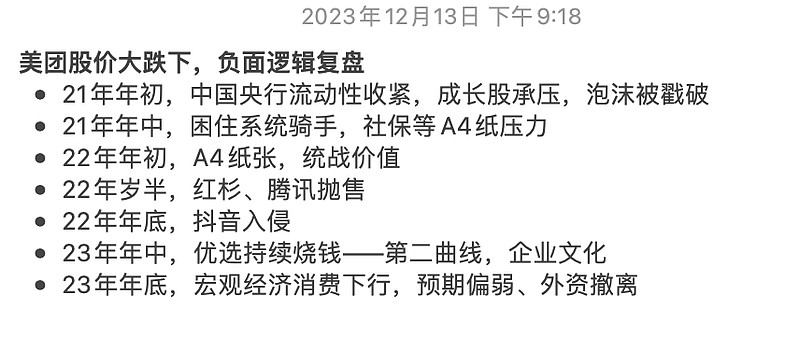

附录:美团股价大跌

2024年初:张川内部信,直言战争长期性,定义为「堑壕战」,引爆市场关注到到与抖音本地竞争残酷性。

2024年初:张川内部信,直言战争长期性,定义为「堑壕战」,引爆市场关注到到与抖音本地竞争残酷性。