说到对啤酒行业感兴趣,大概三年前,在一个朋友的推荐下,阅读了一本传记类书籍《3G资本帝国》

书中讲述了三个巴西人如何从默默无闻一步一步逆袭成为叱咤风云的金融巨头,鲸吞百威、汉堡王、亨氏、卡夫、提姆霍顿等巨头,缔造出3000亿美金的超级资本帝国的传奇故事。故事中最核心以及令我印象最深刻的部分,就是3G资本在啤酒行业的传奇经历,从拿下南极洲啤酒开启国际化道路,直到520亿美元真金白银并购百威。书中讲到一个很有意思的观察和视角:很多国家的首富都是啤酒厂老板,这充分说明啤酒是一个好行业。

从全球啤酒行业上市公司市值排序可以看出,啤酒确实是一个极具投资价值和造富效应的好行业。

行业龙头百威英博8600亿人民币市值,排名第二的喜力接近4000亿市值,日本以不到两亿人口的体量,也诞生了朝日、麒麟两家以啤酒为主业的千亿市值公司,国内前二的青岛啤酒和华润啤酒,当前市值分别为1100及1070亿市值。

----------------------------

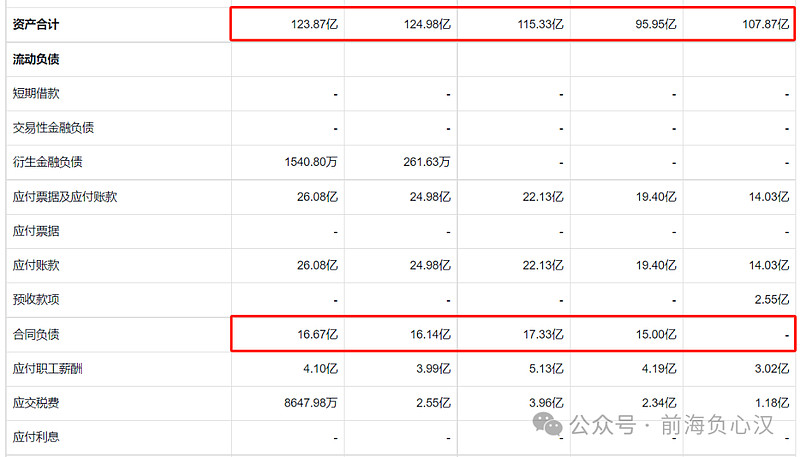

我在雪球平台发布了上篇关于重庆啤酒的文章后,不少朋友提到了重庆啤酒ROE失真的问题,通过查阅公司年度资产负债表确实可以看出,重庆啤酒的总资产绝对金额不大且增长缓慢,从2019年的107.87亿元,缓慢增长至2023年度的123.87亿元。

公司近年的负债率一直比较高(处于70%-80%水平),最近五年总资产95.95-124.98亿元的总资产,对应着72.13-88.75亿元的总负债。由于净资产相对较低,因此重庆啤酒的净资产收益率极高,一定程度上也可以理解为失真状态。

不过从负债明细中可以看出,重庆啤酒的合同负债项从20至23年度分别高达15、17.33、16.14、16.67亿元,占负债合计金额的比例分别为18.7%、20.6%、18.2%、19.1%。熟知合同负债的朋友应该知道,合同负债是消费股至关重要的一个财务指标,合同负债可以通俗的理解为预收款,暨下游客户已经将货款打到公司账上,但公司尚未将产品交付到客户手中,这个时期的金额,便会记为合同负债项目。

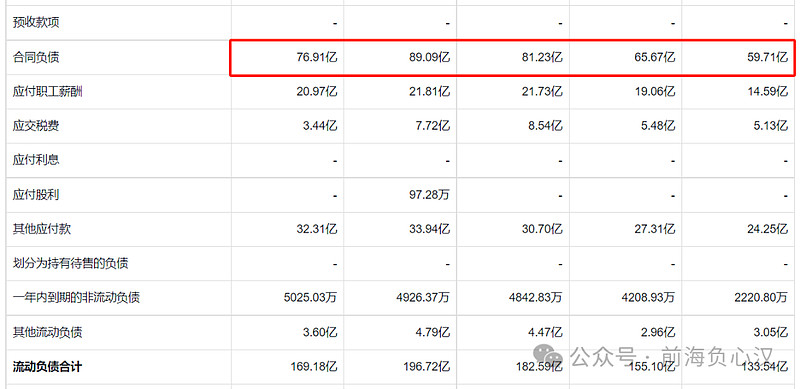

为了更清晰的了解重庆啤酒当前的负债情况,我查阅了国内啤酒龙头、青岛啤酒的总资产、总负债以及合同负债情况。

青岛啤酒近五年的负债率在42.64%至48.9%之间,低于重庆啤酒的70%至80%。

进一步查阅青岛啤酒的合同负债,19至23年,青岛啤酒的合同负债占总负债的比例分别为34%、32.6%、35.7%、37.1%、36.6%,由此可推断青岛啤酒的真实负债率更低。虽然从负债率以及合同负债的角度看,青岛啤酒的资产质量似乎更优质,但我在查阅了青岛啤酒账上现金以及净资产收益率之后,感觉青岛啤酒和重庆啤酒正是同一行业中截然相反的两种现金流配置路径以及经营理念。

截至2023年报,青岛啤酒账上囤积了193亿现金及19.2亿的理财产品,这严重拖累了青岛啤酒的净资产收益率,青岛啤酒过去5年时间ROE虽然从9.97%逐步攀升至16.12%,但就算青岛啤酒将负债率提升至重庆啤酒的70-80%水平,其ROE距离重庆啤酒仍然有相当大的差距。

抛开对未来经营层面、营收/利润增速的预测,重庆啤酒这种将净利润几乎全部分给股东、不追求公司净资产增长的策略,对于中小投资者来说明显更靠谱。当然,如果青岛啤酒能按照2023年报趋势,将股息支付率稳定在60%+(2023年青岛啤酒每股收益3.14元,每股派息2元,股息支付率为63.7%)的水平,倒也不失为一个很好的投资标的。