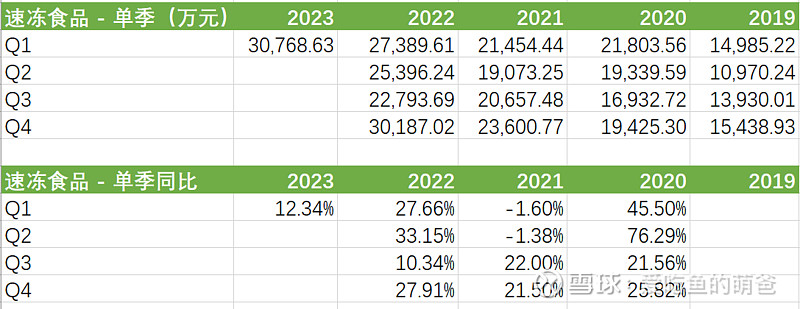

今天刚好广州酒家发一季报,靠餐饮店去年的低基数恢复,净利润增长31.87%,速冻业务也单季创新高,但增速不高。

广酒在速冻业务单季没上达到5亿之前,营收净利润还是得看第三季度,一季度对净利润的贡献还是较小,对广州酒家的判断没有改变。

本篇是广州酒家投资逻辑梳理的最后一部分——餐饮业务。

说起广州酒家的餐饮门店,给大众的印象还是浓浓的中式装饰风格,十几年前婚宴喜事的场所。随着公司的发展,在保留历史韵味的前提下,陶陶居开始走出广东,在上海、北京、厦门等地尝试传统岭南文化和时尚元素的新式茶点。星樾城更是脱离了粤菜,开始尝试东南亚菜式。

不过,在看了历史财报数据后,发现餐饮业务的想象空间非常有限,主要是因为毛利率实在是太低了,再加上重资产,因此这里就简单过下。

一、餐饮业务的竞争格局分析

a. 目前广州酒家旗下几个品牌的餐饮店,查了下大众点评,人均消费在100元到200元之间,这个价格粤菜餐馆的选择也非常多。

b. 餐饮属于非常成熟的行业,进入退出的门槛都特别低,替代品的选择也很多,行业竞争激烈,集中度低,毛利率低,属于苦逼的生意。

c. 如果说竞争的差异化,主要还是多年的老字号品牌,粤菜口味、港式口味的独特性。

竞争格局打分如下:

二、公司在餐饮行业未来的发展

中国餐饮行业的整体趋势受疫情影响了3年,目前重回增长,但是属于非常缓慢的增长。一方面是人口的减少,另一方面是城镇化的继续提升,估计未来会是个位数的增长。

餐饮这块业务,主要还是看连锁化率的提升,从国家统计数据看,连锁餐饮企业数逐年提升,2019-2021年,中国餐饮市场连锁化从13%增长到18%。但是相比国外成熟市场连锁化率(美国和日本都是50%+)还有较大的空间。

正如公司22年财报所说:“我国餐饮行业总体仍处于连锁化早期阶段,还有较大的提升空间。随着消费升级以及餐饮企业自我发展,未来连锁化、品牌化、集中化将成为我国餐饮行业的主要发展基调,餐饮企业标准化和规模化能力将进一步提升。在互联网和口碑效应的传播下,各餐饮企业开启数字化探索,未来将进一步构建私域流量客群,通过持续深化线上平台运营推广,刺激消费者的复购行为。”

回到公司的具体发展规划,目前已成立上海餐饮管理公司,大力推进广州酒家上海门店的建设工作,以餐饮门店为据点,加快推动华东地区业务发展。未来拓店重点会选择深圳、上海等一线城市,其次是强二线城市,步伐较为稳定,广州酒家每年2-3家左右,陶陶居拓店会相对广州酒家快速点,因为定位比较年轻化,单店体量较小。

另外一块是加盟店,22年财报第一次披露公司授权第三方经营“陶陶居”特许经营门店 23 家,这反而是一种轻资产的扩张方式,值得关注。

广州酒家的餐饮业务小结下:在行业竞争激烈、集中度非常低的市场环境中,由于毛利率低,扩张要特别小心缓慢,属于辛苦不赚钱,赚口碑的长期生意。这块业务什么时候毛利润能上2个亿再说吧。

三、广州酒家22年财报

22年的财报新鲜出炉,月饼业务的关键字是毛利率下降,未来还能不能每年10%要打个问号,公司给出的解释是:“月饼毛利率主要受两个原因影响,一是原材料价格波动,例如去年原材料价格上涨不少;二是产品结构调整。另一方面,公司也加大投入市场推广和促销。”

当然今年的月饼大年(中秋、国庆连一起)值得期待。

速冻食品业务表现抢眼,关键字是稳定增长,单价和毛利率进一步上升,单看每个季度也是稳健增长,基本上3年营收翻一翻。

顺便也看了下线上数据,本期的线上销售数据也还不错,40%+的毛利率虽然逐年走低,但基数够高。

餐饮业务理论上应该是每季平稳,随着开店数缓慢提升的营收,但是受去年年底疫情影响,Q4营收下滑不少,今年开始应该好很多。不过,这块毛利率实在太低,就算增长也是增收不增利,不用太关注。

四、最新估值

再来整体回顾下广州酒家的几个生意,由于月饼、速冻和餐饮三大业务所处的行业周期不同,未来的增速也不大一样,最大的看点还是乘着“预制菜”风口的速冻食品赛道:

估值部分详见首发GZH。

至此,广州酒家持有的逻辑梳理完毕,目前消费股在萌爸的仓位中占比只有16%,经过这轮逻辑梳理,对消费股的选择逻辑渐渐清晰起来,连续梳理的这两家消费公司,发现一个共同的规律,消费所处的赛道竞争激烈,不过一旦形成心智,中高频复购很容易形成粘性,做得好就能形成壁垒。

以广酒为例,公司所处的月饼、餐饮和速冻行业竞争都激烈,但是广州酒家从老字号品牌为切入点,找到了在市场中相对舒适的定位,获得了不错的毛利率,这是很多新兴品牌、连锁企业梦寐以求的东西(比如中粮家佳康),希望广酒未来能用好这块招牌,做好这个品牌。

以上内容为本人研究笔记,仅学习交流使用,不构成投资意见。本文著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处。

系列文章:

$广州酒家(SH603043)$ $上证指数(SH000001)$ #预制菜概念火爆,新的万亿赛道?# $沪深300(SH000300)$

码字不易,点赞、转发和赞赏都是对萌爸最大的支持,本文首发:爱吃鱼的萌爸,欢迎关注(转载请注明作者及出处)