上篇梳理了中粮家佳康的投资逻辑,这次轮到持仓中的另一只消费股广州酒家。

广州酒家是公司发的月饼的时候无意发现的,精致的月饼包装,月饼就几个,成本肯定不高,公司那么多人,而且每年都是他家,想想就是非常靠谱的生意。于是,上网查了下,发现好几个互联网大厂也是他家的月饼,再看下财报,哇塞,月饼毛利率60%左右,这不就是稳定又赚钱的业务么~

广酒的业务主要有月饼、速冻食品、餐饮和其他食品板块,今天先说下占公司营收大头、处于成熟市场的月饼业务。

一、竞争格局分析

1.1 买方要素

月饼是中秋必备食品,中国传统糕点之一,具有悠久的中华历史和文化底蕴。

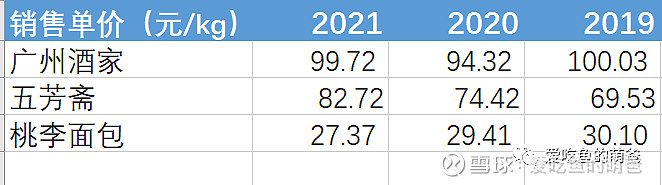

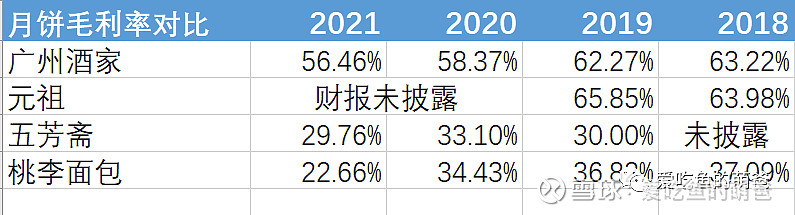

由于消费者对月饼本身已经很熟悉,购买价格也有一定的心理区间范围,对比广州酒家月饼在上市同行企业的售价和毛利率,广酒在消费者心目中还是有一定的品牌议价优势,毛利率与元祖股份处于同一水平,比五芳斋和桃李面包都高不少。

不过从趋势上看,各家的毛利率逐年下降,这点需要持续关注。

再延伸下,在物质丰富的今天,如果提价太多,消费者可以选择少买或不买,所以买家的议价能力算是中等吧。

1.2 替代品分析

月饼在中秋节期间属于必吃食品,没有替代品。

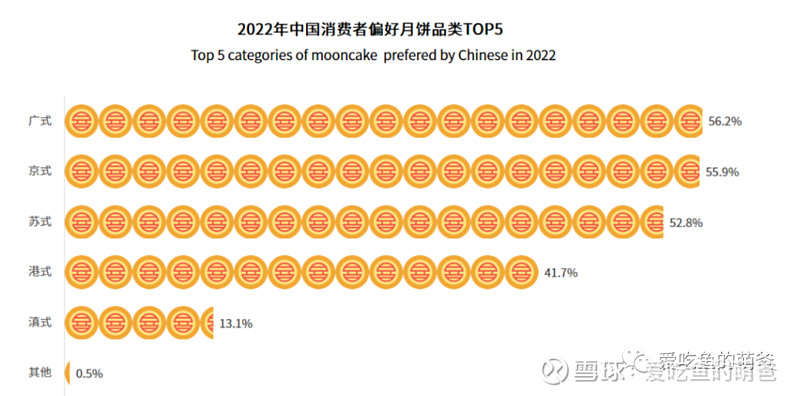

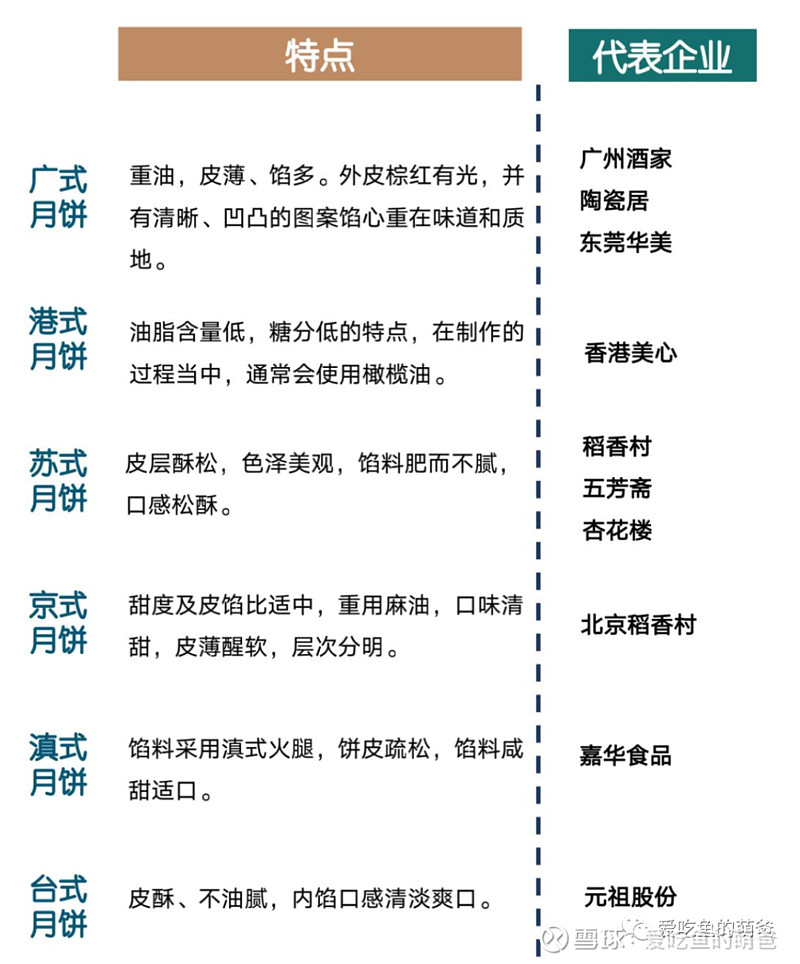

最近的一次消费者调研显示,口味是选择月饼很重要的一个决定性因素。从口味上看,传统月饼通过与各地饮食习俗相融合,形成了广式月饼、京式月饼、苏式月饼、港式月饼、滇式月饼等口味,从这个角度上看,一旦消费者对于某种口味有偏好,替换其他口味的可能性也会降低。

找了份2022年的调研数据,广式月饼、京式月饼、苏式月饼消费者喜爱度位居前三,广州酒家在口味方面占有一定优势。

但是如果是非中秋节,月饼就属于可选消费了,替代性很强。

综合下来,满分3分勉强打个2分吧。

1.3 供应商要素分析

月饼的原材料都没什么稀缺的,都是常见的农产品。

招股说明书写道:“公司资源部的原材料采购运转顺畅,一方面在生产及服务所需物料的采购方面建立了包括供方评估及管理程序、物料采购程序、价格评审程序等在内的严格管理程序,提高了原材料采购的经济性和效率,另一方面与现有供应商建立长期合作关系,稳定原材料供应渠道。此外,积极实施多元化采购方案,拓宽原材料进货渠道,确保原材料价格的合理性及货源的稳定性。”

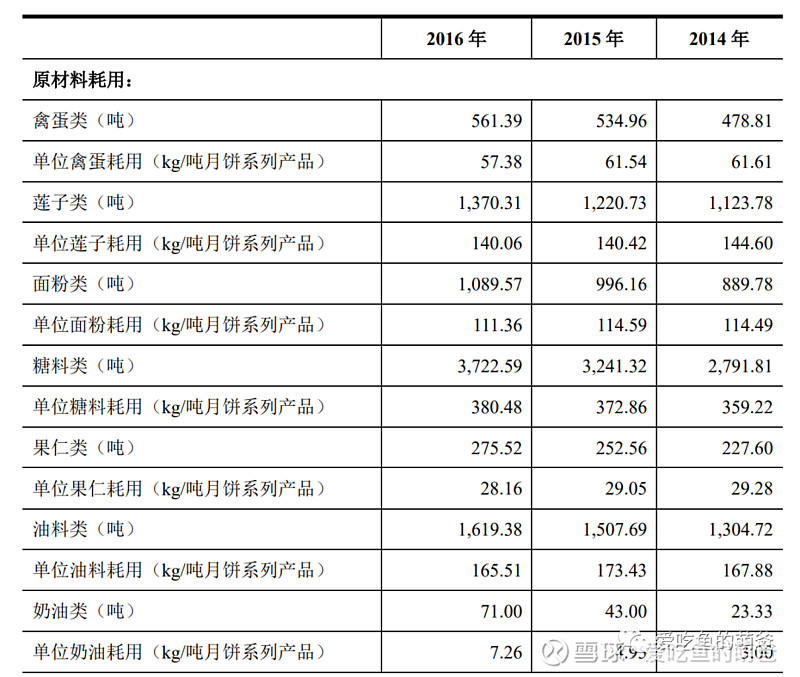

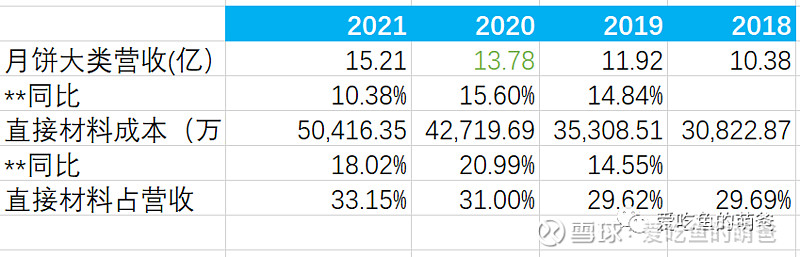

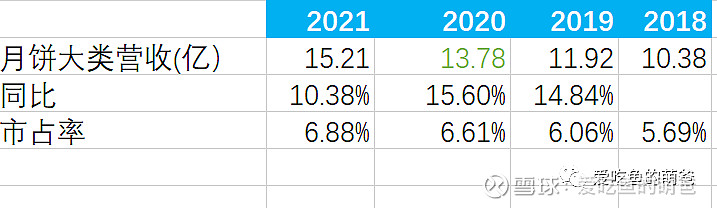

顺便看了下原材料成本在公司月饼大类营收中的比例,在三成左右,还算正常,但是直接材料成本每年的增长率高于月饼大类营收的增速,这点值得警惕。

1.4 潜在进入者分析

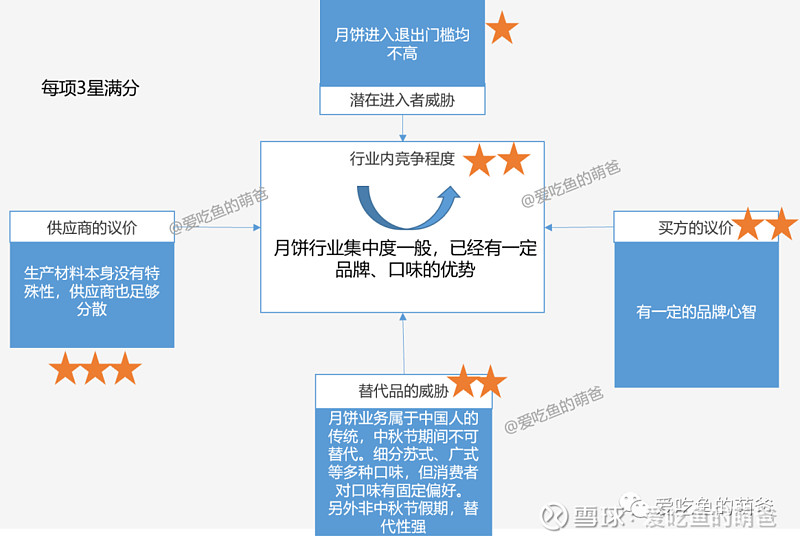

月饼行业进入门槛不高,退出的门槛不高,导致行业整体还是比较分散。

2021年的数据显示,我国企业名称或经营范围含“月饼”,且状态为在业、存续、迁入、迁出的企业超过2.3万家,小微企业占比近78%,超7成相关企业注册资本在0-100万。从地域上看,广东的月饼相关企业数量最多,占全国相关企业总量的13%,河南和广西两地均有超过2000家相关企业。另外,山西、内蒙古、山东、安徽、湖南的月饼相关企业注册量也均超过了1000家。

从这个维度看,壁垒较低,新玩家较容易进入。

1.5 行业内竞争策略和竞争格局

月饼行业的玩家还是非常多的,行业整体比较分散,竞争主要通过销售渠道、口味、食品安全等差异化来构建门槛。

从差异化竞争上看,萌爸觉得主要是 “利口福”、“广州酒家”等老字号的品牌沉淀,特别是在广东省内品牌认知度高(起源于1935 年,迄今已有80多年的历史)。 其次,是广式月饼口味的优势,前面也提到,广式口味在消费者口味偏好中排名第一。

这类差异是属于特定地域的差异化,其他竞争对手很难打进来。有了品牌心智,成本优势什么的就不再重要,因为消费者的心智很难改变,而且容量有限,想吃广式月饼就会想到华美、荣华、广州酒家,这就足够了。

而渠道、食品安全算是基本盘吧,没看出来明显的优势。

小结下广州酒家月饼业务的竞争格局,各项打分如下:

二、 公司在月饼行业未来的发展

2.1 市场集中度的变化

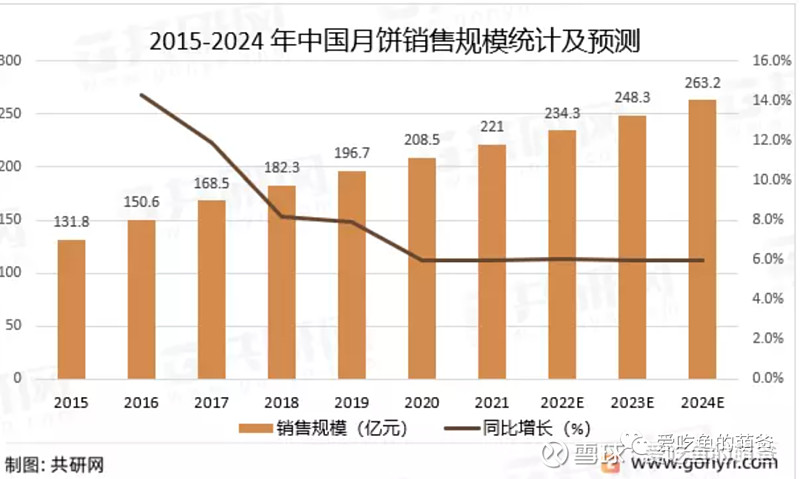

月饼行业处于成熟、缓慢增长的阶段,预计未来几年每年6%左右的个位数增长。

从近几年的财报看,广酒的月饼营收增速比行业整体增速略微高些,属于加分项。7%不到的市场占有率,未来的空间很大,这也是在月饼行业低速增长背景下,萌爸愿意关注广州酒家很大的一个因素。

2.2 广东省外的销售空间

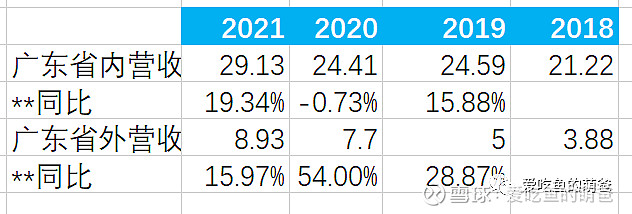

在广东省消费者人群有品牌心智,但是硬币的另一面是出了广东省,销售就没那么容易了。不过从省外营收增速上看还是不错(月饼+其他业务数据,财报没有分开),这也是在消除地区保护,构建大市场背景下,广酒未来增长的另一个看点。

2.3 政策变化的影响

萌爸留意到2条关于月饼政策的影响:

a. 自22年8月15号最新实施的《限制商品过度包装要求 食品和化妆品》国家第1号修改单以来,在中央纪委国家监委派驻纪检监察组以及市场监管总局等各部门的推动下,月饼的过渡包装等问题正得到有力解决,仅包装一项可节约成本不少于1.4亿。

b. 22年6月,国家发展改革委等四部门联合发布《关于遏制“天价”月饼、促进行业健康发展的公告》(以下简称《公告》),对单价超过500元的盒装月饼实行重点监管。

广州酒家月饼,打击高价影响不大,减少包装还能降低成本,偏利好。

2.4 居民收入增长的影响

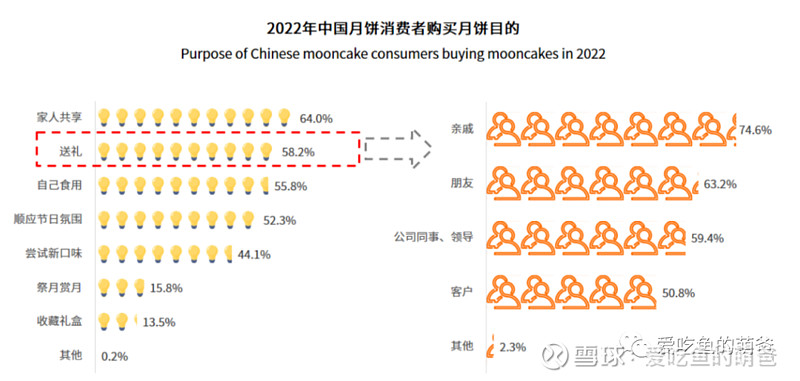

理论上随着收入增长,买品牌月饼的消费者应该越多,这是一个拍脑袋的想法:调查报告上看,买月饼很大一部分原因是给家人、给朋友、给公司同事送礼,如果送礼的话肯定是买有品牌的,随着居民收入的增长,商务活动的增加,送礼时选择品牌几率也就越大,利好广酒月饼的定位。

2.5 人口结构变化的影响

另外一个拍脑袋的感知是,在人口负增长、老龄化的背景下,老年人对月饼的消耗应该是越来越少的,但是公司有推出低糖产品,长期看算是中性偏负面的影响吧。

三、季节性生意的缺点:

纵观广州酒家的月饼业务,简单概括下就是,在一个低速增长行业内,利用多年的老字号品牌沉淀,逐步扩大市场占有率。说不上特别优秀,但也不差,每年10%左右的营收增速,勉强到达及格线吧。

但是月饼业务还有一个特别不好的特性,就是季节性太强。全年的营收和利润都集中在三季度,如果你是老板,生产人员、供应链、渠道总不能就开工三个月,剩下的时间放假吧。所以,餐饮和速冻食品业务在公司中的战略价值就体现出来了,这两部分业务的投资逻辑梳理下次再聊。

本文著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

@今日话题 $广州酒家(SH603043)$ $沪深300(SH000300)$ $上证指数(SH000001)$

码字不易,点赞、转发和赞赏都是对萌爸最大的支持,欢迎关注:爱吃鱼的萌爸(转载请注明作者及出处)