$中远海控(SH601919)$ 前言:每年7月到9月份是我国货物出口的传统旺季,可今年集装箱运价不仅没有上涨,反而在旺季持续下降,部分航线甚至出现了暴跌。集装箱即期运价在过去四周遭遇腰斩下跌了一半。接下来海运承运人可能会被迫关停跨太平洋东行的美西环线以及封存该航线更多的船只,对现存航线运力采取停航减班、集体默契减速等正常的商业应对,以阻止集装箱即期运价的异常大跌。

一、当前全球集运运价继续呈调整趋势(FBX的止跌回升还有待后续观察与确认)

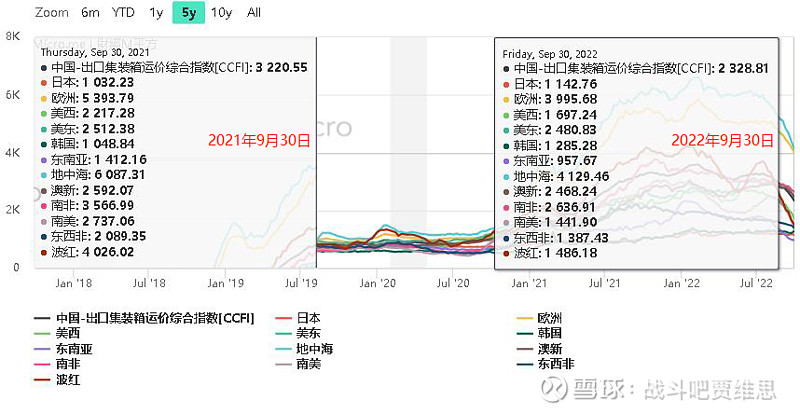

波罗的海周五发布最新全球综合运价指数(FBX)为3699美元/FEU,周跌9%;根据美西运价指数分析,本周40英尺大柜的即期运价下跌18%至2435美元,而一年前的运价接近2万美元,自5月份以来下跌了三分之二。美东下跌9%至6290美元/FEU;北欧下跌10%至6361美元/FEU。地中海下跌7%至5820美元/FEU。(下图为10月7号FBX更新数据)

本周,中国出口集装箱运输市场继续下行,运输需求略显疲软,远洋航线市场运价继续调整,但跌幅开始放缓。9月30日,上海航运交易所发布的上海出口集装箱综合运价指数为1922.95点,较上期下跌7.2%。

欧洲航线:9月30日上海港出口至地中海基本港市场运价(海运及海运附加费)为2999美元/TEU,较上期下跌7.7%。

北美航线:9月30日上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为2399美元/FEU和6159美元/FEU,分别较上期下跌10.6%和5.8%。

二、全球集运主要外贸市场供需现状分析

1、欧美市场进口集装箱需求数据:

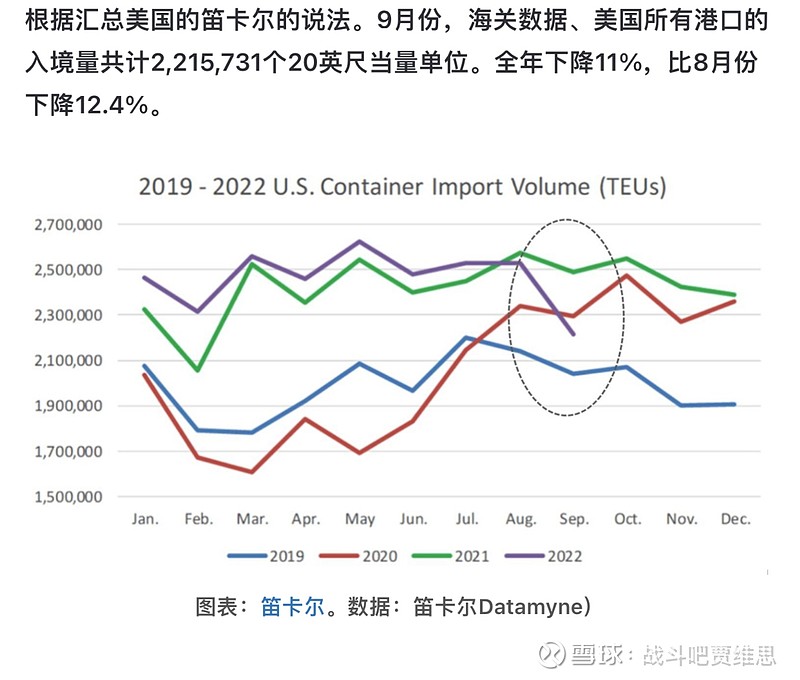

全球集装箱贸易统计机构CTS的数据显示,今年8月全球集装箱海运量为1490万标准箱,比2021年8月下降4.2%,较2022年7月下降3.3%。在截至2022年8月底的8个月里,运量比2021年同期整体下降了1.6%。

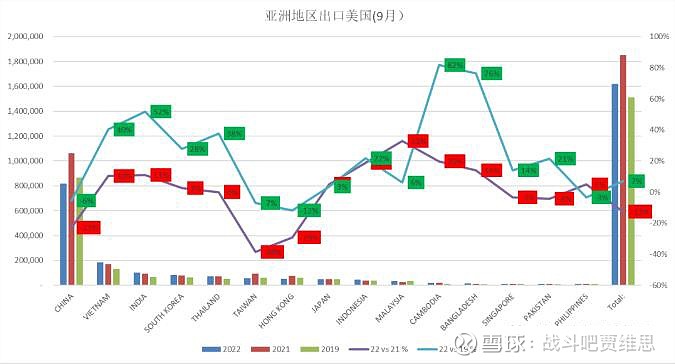

与2021年相比,亚欧航线运量今年迄今下降了4.6%与2021年8月相比,亚洲至北美的运量下降了7.7%

罗杰:从货量上看,今年的转折点在9月,也就是8-9月初的发货期。今年1-8月,亚洲出口美国跟去年同期相比还有3%的增长,中国有2%的增长。真正的改变是从9月份开始的。单单看9月到港的数据,亚洲到美国的货量下跌13%,中国跌得更多,高达23%。这就解释了本该是“旺季中的旺季”的9月份在今年却出现量价齐跌的原因。

CTS指数的下跌反映了下行趋势,但下跌幅度有限也突显出一个事实,即现货运价只是市场的一部分,长期合同的继续执行将确保目前的运价仍保持在相对高位。

运费基准和市场分析平台Xeneta首席执行官Patri Berglund表示:我们应理性看待运量的下滑,毕竟2021年是一个创纪录的高点,货运量仍远高于新冠疫情前的水平。

2、2022年9月欧美市场供给变化:

早在9月间,三大海运联盟就开始有减并班动作,10月更扩大减并班,据统计,10月份上海、宁波驶往美国的船只,分别减了27.2%与31%,船公司正积极展开减班救市行动。上海减班55班,宁波56班,除了三大海运联盟,包括万海、以星、锦江、德翔等非联盟船公司都在减班之列,据货代估计对10月份的运价会起很大的稳定作用。

马士基的TP3服务及MSC的Sequoia服务将暂时取消,直至另行通知,TP3及Sequoia服务将合并到TP2和Jaguar服务中。马士基还表示,其亚洲至美东航线的TP28和TP20服务也将暂停,合并到新的TP20服务中,Ocean Alliance 也取消了 CEN服务。

继上周美森轮船取消了其季节性航线中国-加州快线(CCX)、中联航运和锦江航运暂停联合运营的TPX航线服务、达飞轮船也关闭美西直航“Golden Gate Bridge”(GGB)服务后,MSC是最新一家披露取消整条航线的船公司。

关闭航线的运力:根据上述航线名称查询了相关航线船只数量统计出关闭航线的运力,大约不超过30万TEU(因为航线数据的不确定性以及遗漏统计可能,只能给一个大概的数值参考)

停航减班的运力:根据长期观察中国航务周刊主要外贸航线运力投放周报数据粗略的算了一下,5周的美线投放运力大约为210-250万TEU区间(航务周刊的运力少于实际运力、月份不同实际投放的运力也不同),而未来5周的主航线取消率为10%(60%的空航将发生在跨太平洋东向贸易航线中),个人主观估算判断未来5周停航减班的运力大约在20-25万TEU左右。

美线现存运力:之前我算过美线总运力约为569.66万TEU,其中美东约为193万TEU(目前来看有增加)、美西约376万TEU(关闭航线、停航减班后约为321万TEU左右)

这么算下来,美西目前至少还有100万左右TEU的运力溢出。

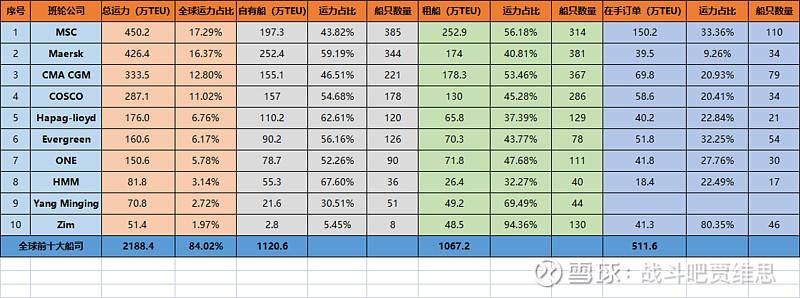

三、全球主要船司集装箱运力解析

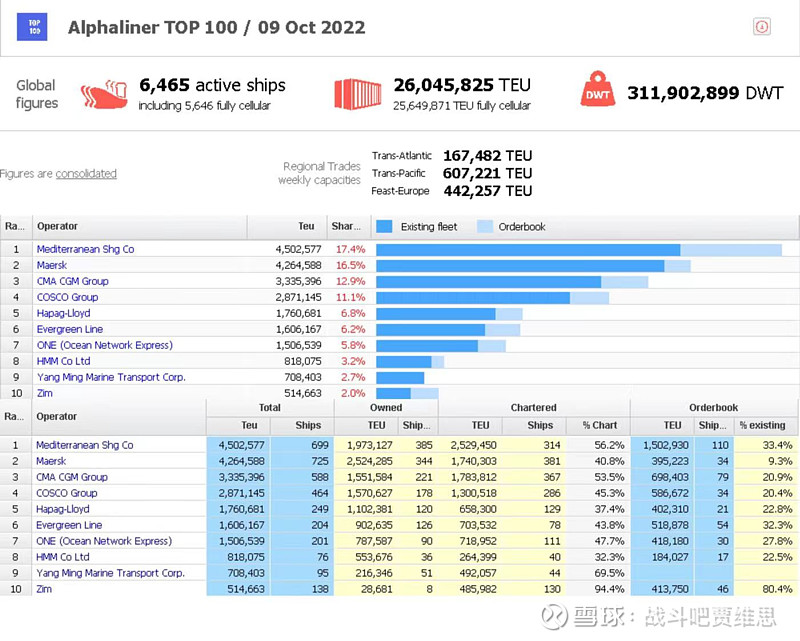

从上表我们可以得出:

全球前十大船司总运力为2188.4万TEU、全球运力占比84%.(实际上前七大船公司就占据了全球集运市场绝大部的份额、后面三家纯属凑数)

全球前十大船司自有船运力为1120.6万TEU、全球运力占比43%.

全球前十大船司租船运力为1067.2万TEU、全球运力占比40.9%.

全球前十大船司在手订单运力为511.6万TEU、全球运力占比19.6%.(全球订单740万TEU左右)

由此可见、十大船司的在手订单运力差不多刚好为租船运力的一半,这证明当前全球的船司在经历过大肆造船所造成的行业灾难后大部分船公司都还是比较理智和克制的。

做个最消极的推测:就算遇到航运低迷期、在手订单新船全部下水、班轮公司也完全可以通过退订一半的租船运力方式以达到降低运力、转嫁风险的目的。(这样即可以降低因新船下水而增加的运力,又达到了维持目前各家船司市场份额和竞争格局的默契)

而这实际上只是船公司应对低迷期最坏情况才会使出的最后底牌,在当前美西线、联盟外部运力大肆参杂其中的竞争格局下,联盟船司完全可以通过维持一小段时间的低于小船司成本运价的方式进行永久劝退、而联盟内则可以采取并线共仓来降低运输成本,待联盟外运力退出完成,采取调整航线运力、配合一定规模的停航减班、集体降速等方式以达到企稳运价、维持目前市场竞争格局的目的……

所以说联盟内船公司调节运力的工具和方式真的有很多种。

四、主要外贸航线的特性提高了欧洲、美东航线的准入门槛

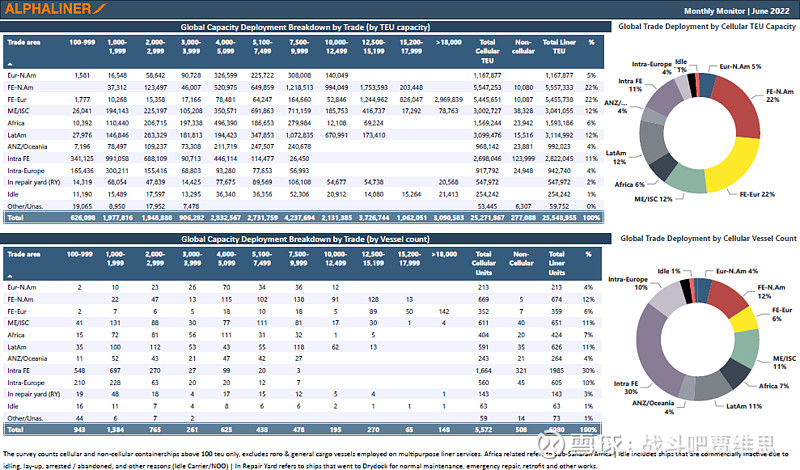

从上图的Alphaliner报告的数据可知(大船只适用于主航线、特别是欧线)

欧线:基本上是15200TEU以上的大船、而18000TEU以上的大船也只在欧线航行。

美东:主要是以9000TEU-15200TEU的中大型船为主、最大能泊18000TEU。

美西:主要以三大联盟的中型船和小船司的中小型船为主,最大能泊14000TEU。

那么未来、美西因为运价大跌而运力退出的小船司有没有可能跑去美东、欧线竞争呢?

1、美西大约5000多海里、美东8000-10000海里左右、欧线至少10000海里以上。美东和欧线路程相对较远、运输时间周期较长。

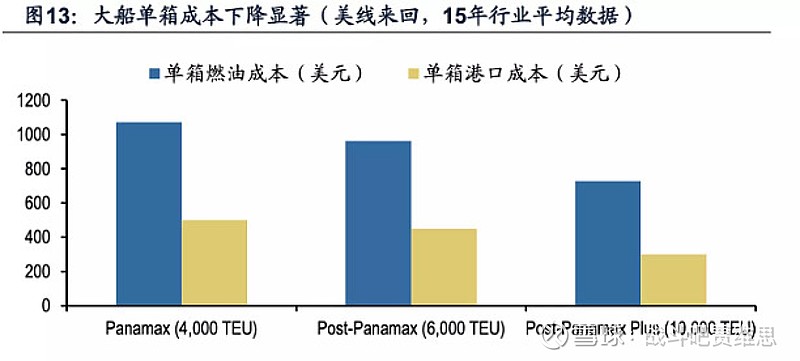

2、一个双周班的欧洲航线需要6条船,目前小船司都是以租一万以下的中小型船近程倒短为主,像这么远距离的美东、欧洲航线、至少是需要1万TEU上以的船才能做到明显的降本增效(1万TEU以上的船舶、运营成本要比4000TEU的小船单箱低至少500美元以上),但这个级别的大船出租市场基本上都是以长租为主。(并不是你说想租就能租到,且还要考虑到小船司自身的实力和综合运营能力)

3、就算你小船司租了1万TEU的大船了,这么大的船揽货、装载率、码头停泊等位也是一个问题。且你揽货至少要低于头部船司500美元以上才有竞争优势吧。毕竟像中远海控这样的头部航司在全国有135家货代、供应链管理、物流运输的相关产业配套资源公司,集团在全球37个港口投资了46个码头、营运367个泊位,这些都是实实在在、真金白银打造的优势资源啊。

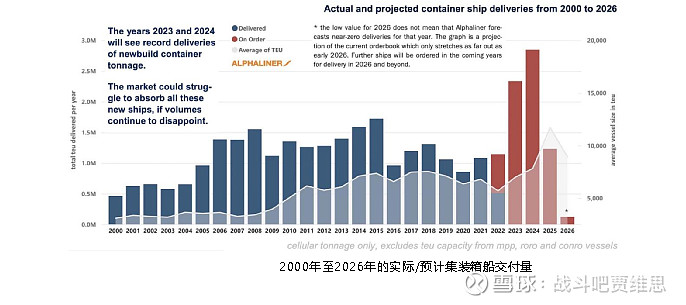

五、全球在手订单未来几年的预计下水交付情况

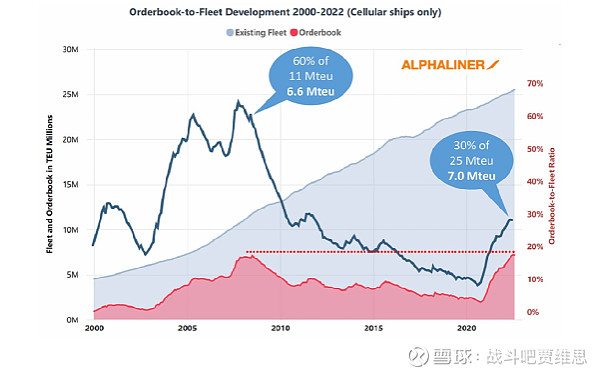

Alphaliner数据显示,按绝对值计算,当前全球740 万TEU左右的船舶订单量已经超过了2008年的660万TEU的纪录。就运力而言,目前56%的指定船舶订单都分配给了世界前五大航运公司。按照目前的数据来看:

2023年将有近240万标箱(全球运力占比9.2%)的新船运力交付,而去年同期这个数据为110万标箱。

2024年预计还会有280万TEU(全球运力占比10.75%)的新船运力被投放到全球各区域。(值得一提的是,其中大约29%的运力为双燃料船舶)

全球前十大船司的在手订单运力差不多刚好为租船运力的一半,叠加明年IMO的EEXI和CII法规,预计全球在手订单运力将不会构成对现有市场产生太大的运力溢出压力。

Alphaliner预计:到2023年可能会有运力超过25万TEU的集装箱船舶被拆毁(看下图的时间和趋势明年主要应该是拆中小型集装箱船)。而CII是直接影响现有船舶的运营,减排系数是逐年收紧(2023为5%,2024为7%,2025为8%,2026为11%),马士基首席执行官Soren Skou表示:环境监管驱动的集装箱船队集体减速可能会使全球运力供给减少5%-15%。而法规要求越来越严格之后、老旧船唯一的应对方式只能是拆解。

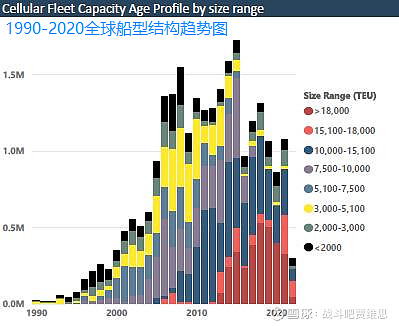

Alphaliner 2022年6月报告的数据显示:

15年-19年船龄474.6万TEU占比18.8%;

20年-24年185.5万TEU占比7.4%(24年66.66万TEU占比2.6%);

25年-28年48.2万TEU占比1.9%;

15年以上老旧船占比合计28.8%;

20年以上老旧船占比10%;

按当前的市场行情和未来趋势,20年以上的老旧船因IMO新规限制和维护、燃油成本等客观不经济因素方面的考虑肯定是要逐步进行报废和拆解的。

国际海事组织IMO新规CII实施导则与影响

六、对长协和即期运价的侧重差异将使船公司陷入冰火两重天的境遇

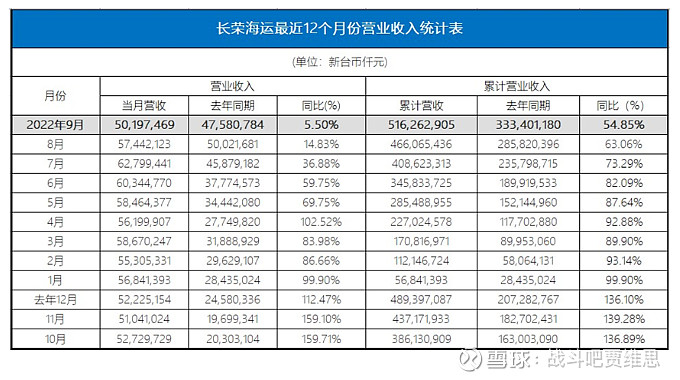

在过去四周集装箱即期运价遭遇腰斩下跌了一半的情况下,我们来看看当下已经发布最新业绩的船司数据:

长荣海运今年9月实现营业收入新台币501.97亿元(约16.06亿美元),同比增长5.50%,环比下降12.61%,就算跟最好的月份相比,也只是下跌了20%。(联盟内长协签约情况最不理想的船司)

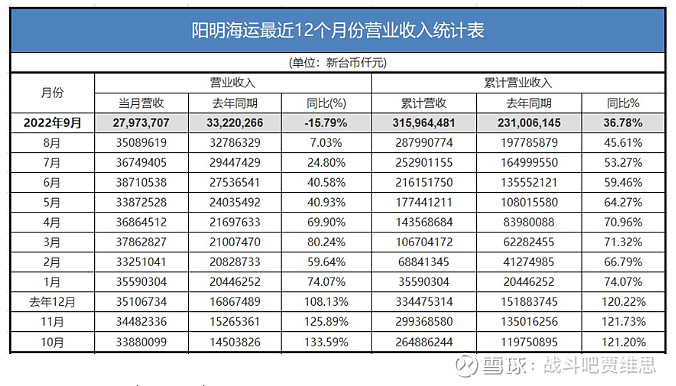

阳明海运今年9月实现营业收入新台币279.74亿元(约8.95亿美元),同比下降15.79%,环比下降20.28%。

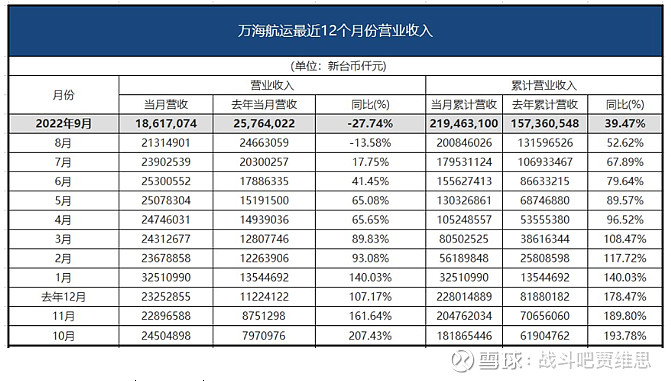

万海航运今年9月实现营业收入新台币186.17亿元(约5.96亿美元),同比下降27.74%,环比下降12.66%。

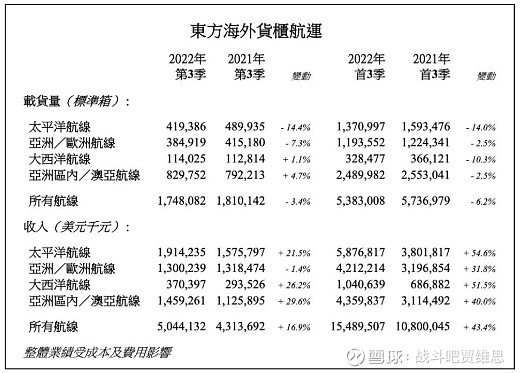

东方海外(国际)旗下东方海外货柜航运有限公司(简称东方海外)第三季度总收入达50.44亿美元(约合358.931亿元),同比增长16.9%。报告期内,东方海外总货运量及总运力,分别减少3.4%和1.8%,整体运载率同比下降1.4%,但每个标准箱的整体平均收入,同比增长21.1%。(东方海外的收入竟然是不跌反升)

东方海外在Q3即期运价大跌的情况下业绩却不跌反升、则充分反映了长协对业绩的较强支撑作用,而作为三大联盟中长协签约情况最好的马士基(70%以上)和中远海控(60%以上)的业绩又将会给予大众何等的惊喜与意外呢?而像美森、以星这些长期依赖于即期市场的船司又将交出一幅怎样的不同答卷呢?然而在集运市场“正常化”的进程中,全球集运市场不可避免地会再次出现一个日益扩大的两极分化现象:头部船公司越来越稳健、呈可持续状态地发展;而那些在高位入市、完全依赖于现货市场的新进船公司则必须在考虑成本、权衡利益之际做出痛苦的退出抉择。

回过头我们再来看看中远海控:

21-22年集装箱行业经历了全球航运史上最赚钱的两年,而中远海控仅在2022年前三季度创造的净利润就达972.06亿之多,但最新市值仅剩1883亿,市盈率1.57。中远海控在2021年Q3到2022年Q3这五个季度的时间里、收入了超过2500亿人民币的自由现金流、挣了近1500亿的人民币。这是账户上真金白银、真实存在的利润,而不是所谓的什么未来现金流折现。

在2021年集运价格飙升之际,中远海控不仅没有扩大船队反而是收缩了部分运力。2021年末运力降至294万TEU,2022年6月末降至292万TEU,到2022年10月则进一步降到了287.1万TEU。在运价保持高位的18个月里、中远海控运力整整下降了5%之多,这充分体现了中远海控在行业景气期经营思路上的理智与克制。

而与此同时中远海控每标准箱运力带来的收入也同样显著提高了。2021年中远海控营收3337亿元、标箱运力年收入11.4万;2022年H1营收2110亿、标箱运力年收入14.4万。

2022年10月10日,中远海运控股股份有限公司发布2022年前三季度业绩预增公告:2022年前三季度,实现归属于上市公司股东的净利润约为972.06亿元,同比增长约43.73%。报告期内,预计实现归属于上市公司股东的扣除非经常性损益的净利润约为967.07亿元,同比增长约43.44%。预计实现息税前利润(EBIT)约为1,435.92亿元,同比增长约49.91%。

七、从全球头部船司的行业格局来看中远海控

三大联盟的头部船司在2021年至今、挣了大几千亿美元的现金,无论是海控、马士基、达飞、还是MSC都基本上都还清了可以还的负债,并开启了新一轮的全球物流供应链体系扩张趋势。而中远海控目前已经成立了供应链物流事业部、资本运营部,进一步增强了自身的拓链补链、服务客户、创造价值的能力。

2022年9月30日公司收购了中远海运物流供应链有限公司约 13.46%股权,此举将有助于公司完善端到端服务网络、并增强全程综合物流运输服务能力,本次交易也将助力公司进一步满足客户对供应链稳定性和韧性的更高要求,以及对全程物流交付能力的更高期望,通过提供集装箱物流全供应链的差异化服务,为客户创造更高的价值。

2022年10月9日,中远海控与上汽集团分别签署协议、进行5%左右的交叉持股。以后上汽集团旗下的汽车整车出口、零部件进出口、以及内贸业务都将交给中远海控进行运输,此举有助于提升稳固中远海控在汽车物流领域的领先地位。

而从2016年至今的发展情况看,海控的投资回报水平是集运行业前四名里水平最高的,其ROIC、ROE、EOE、EBIT等指标的增长率都超过了其他几大巨头,在基本面趋势没有大变化的前提下,我相信中远海控的发展前景和未来趋势将一定是全球集运行业里最耀眼的那颗明珠。

至于集运格局未来如何?

未来的意义在于不曾被过去所经历,在于不断地被更新。人类从过去走来,向未来走去,经历的是一条不曾重复的奇迹伟大之路。相对于走过的时代,未来是大家从未发现的地带。相对而言明天只是未来的一小部分而已。所以未来还是留待你们、留待你们在评论区留下您宝贵的意见和独特的看法吧!

延丝绸之路经济带打造欧洲端服网络全覆盖

#今日话题# #全球集运行业研究分析# #财报云调研,投资大炼金# $中远海控(01919)$ $东方海外国际(00316)$