最近一段时间没怎么更新,主要还是因为太忙了,工作日下班就想躺平,周末也半躺,分析了股票,但是没怎么写文章。

看了一下2季度的数据,上证指数上涨4.5%,沪深300上涨6.21%,偏股型+股票型基金的中位数收益率大概是5.18%,自己的组合收益率是9.34%,跑赢了大盘和平均,还是不错的。不过总觉得有点问题,就是最大仓位一汽富维一路下来贡献了最大的亏损,反弹也不太给力,所以逐渐也把它仓位降了下来。

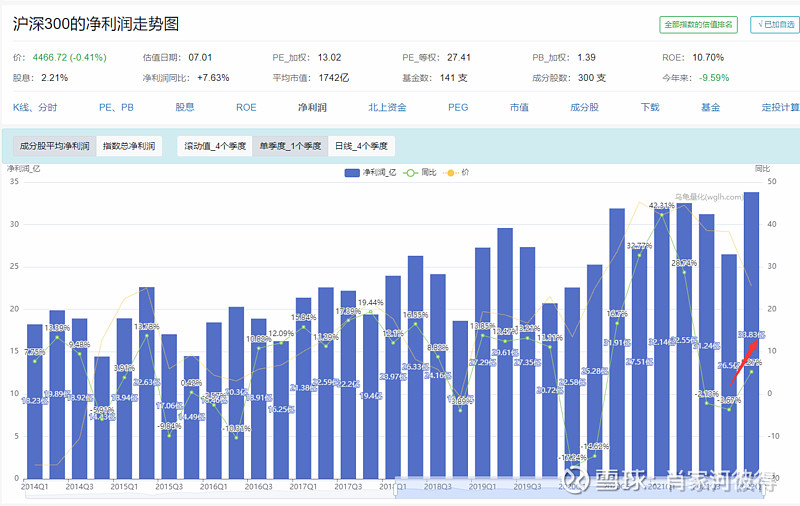

马上进入中报披露,所以还是想找到一些业绩爆发的个股,怎么选股一直让我有点纠结,不过看了一下沪深300,按照之前的思路,其实300的业绩看上去已经在去年4季度触底,今年1季度开始反弹,所以重点就在300里面选股。

看了一圈,目前没有持仓的,毛估估看上去合适的有这些股票。

看完一圈后,让我觉得立马吸引我注意力的有包括藏格矿业、大秦铁路,一个是回购股份注销,一个是超高股息率。其他的如上也包括金域医学、凯莱英、中国巨石、国电南瑞。

$藏格矿业(SZ000408)$

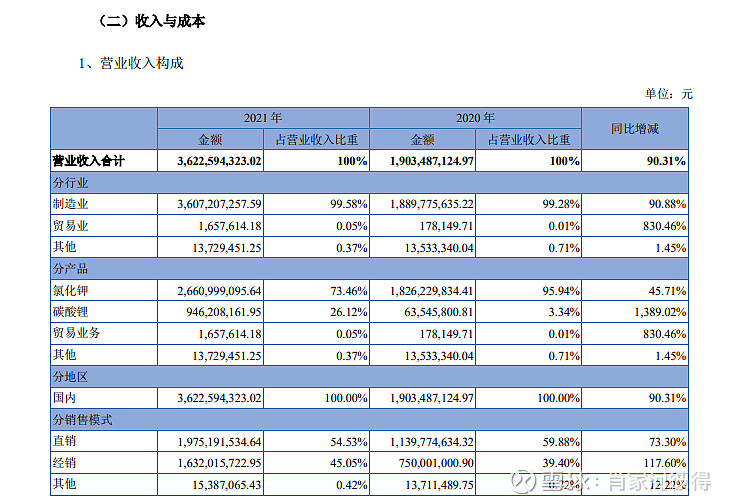

主要是挖矿的,21年业绩增量主要来自于氯化钾和碳酸锂,价格都处在高位。

不过其实碳酸锂贡献的收入占比暂时没有超过30% 。再看下主要产品产能,年报里面有披露

没有在建产能,碳酸锂的产能利用率已经达到了75%,不过氯化钾还有50%左右产能可以利用。

关于回购:

主要是因为业绩承诺未完成的义务履行。

其实总体看下来,回购是因为业绩承诺被履行整改,21年业绩爆发是因为氯化钾周期+碳酸锂产能爆发,未来碳酸锂没有再建产能,未来还有实控人3%的减持,未来短期业绩主要还是依赖于氯化钾。总的来说,只能观察看看。

$大秦铁路(SH601006)$

搞铁路运输的,连续两年股息率7%以上,好家伙,国债收益率才多少。。

过去5年经营现金流844亿,投资支出230亿,毛估估自由现金流是614亿,平均每年自由现金流122.8亿

它账上现金及等价物有600亿,主要是20年发了可转债320亿收购了太原铁路枢纽西南环线有限责任公司 51%股权。

虽然说吃股息听起来不错,但是拉长时间看,如果不做点波段操作,可能还是会跑不赢通胀![]()

最近5年年化收不到2个点。

好消息是看下PB最近5年的分位图,目前接近于最底部,现在进去预期10个点波段收益应该不难。

总的来讲,如果未来市场继续不看好估值,在它身上可能赚不到啥钱。但是这个位置买入也不会有太大风险,今年4月这波下跌,最大回撤也才11个点左右。可以考虑吃股息股、避险股之一。

金域医学

主要是做医学检测,不过最近2年多业绩爆发还是因为新冠检测、检验。

主要股东这一路减持,公司总市值389亿,最近3年已经卖掉了122亿,还是有点惊讶的。

细看,主要还是投资基金的减持,大股东并没有减持动作,反而还在21年4月增持过

21年4月9日增持价格129元,现价是83.43元。意思是这个点位买入,比大股东增持的1.5亿还便宜大概35%。

好了,再回到业绩本身,金域今年一季度归母利润8.5亿,同比增长60%,主要原因是检验需求增加导致营收利润增加所致,也就是今年1季度的疫情。

总的来说,这个股还是跟疫情相关,假如未来疫情防控比较稳定,那么业绩肯定不会如此亮眼。。

公司报表里面并没有明确给出新冠相关收入到底贡献了多少,所以暂时也排除。

3家第一眼看上去不错的票居然都有些令人担忧的点。。。再来看看下一家吧

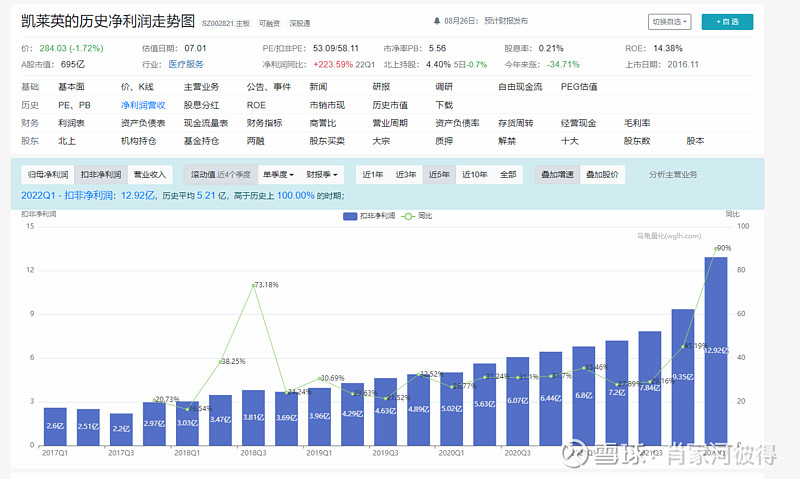

$凯莱英(SZ002821)$

cdmo公司,医疗领域的研发外包公司。看下4个季度滚动盈利走势和单季度盈利走势

明显看到1季度业绩大幅提升,似乎到了收获的季节,一季报中有描述原因

报告期内,公司收入强劲的增长,“双轮驱动” 战略有效推进,小分子业务同比增长165.9%, 新兴业务同比增长157.4%,化学大分子、生 物大分子、制剂、临床CRO收入增速均超过 100%。

而且最近虽然大股东减持1%,但是最近3年主要股东只是净卖出23亿,并不算太多。

最后再看一眼技术指标(跟雪球大佬偷学的)

最近1一个月RPS仅仅略超过沪深300一点~~,似乎不是太暴力,不过似乎也能认为筑低差不多了。

值得建仓入手。

声明:我的文章仅仅是我做投资前分析的公开,仅代表个人观点,绝非任何形式的投资理财建议与指导