今天是34天。主要内容有2个,一个是沪深300过去十几年盈利增速和估值匹配情况,一个是证券公司指数目前盈利增速和估值匹配情况。

作为一个重度基金投资者,在阅读完林奇得到第一本书后,有了一些新的想法。

既然买基金的本质还是买股票,那么为何不以股票的视角来看看基金,今天我就以选股最重要的视角——盈利增速和PE是否匹配的角度,来看看指数。

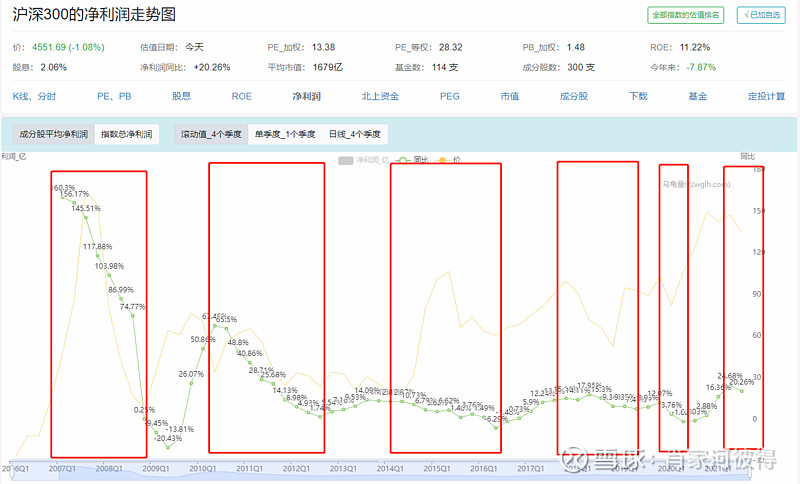

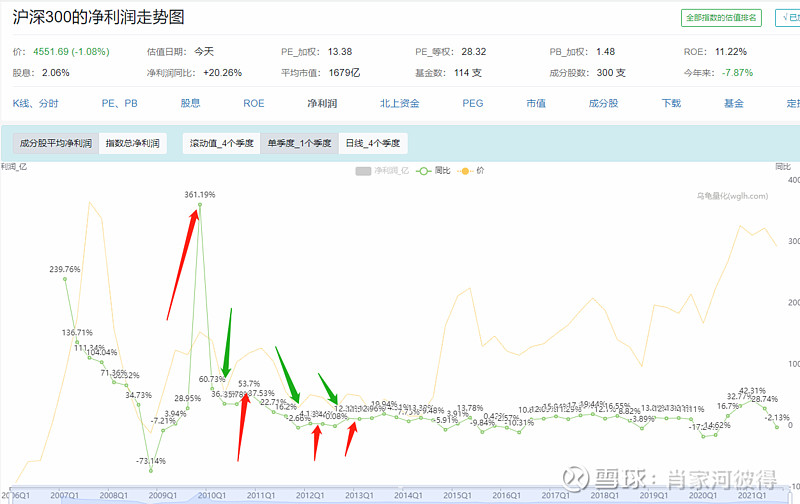

首先是沪深300指数。首先我们看看它当前的盈利增速和PE的情况

4个季度滚动值来看,同比20.26%,加权PE13.38,看上去似乎是低估了。但是我们明显的看到,拐点已经出现,说明盈利增速可能已经触顶,未来将进一步下滑。如果未来进一步下滑至目前PE13.38以下,那么沪深300在这个位置反而是高估的。

我们拉长时间来看下,过去沪深300的盈利增速和价格走势其实是相似的,当盈利增速下降的时候,往往股价也进入下滑通道。可以看下面的图(绿色是同比,黄色是价格)

明显的盈利增速下降的区间,除开21年开始的这一次,总共还有5次,分别是2007年Q1到2009年Q2,20010年Q2到2012年Q3,2013年Q3到2016年Q2,2018年Q1到2019年Q2,2019年Q4到2020年Q3。下面分别细致看看。

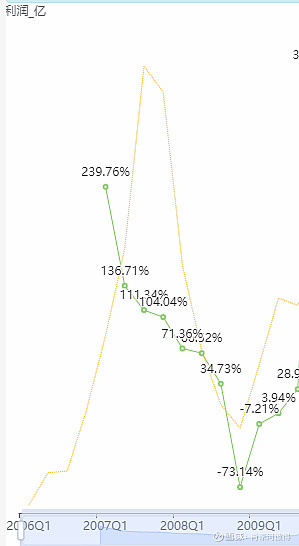

首先是2007年Q1到2009年Q2,分别看下4个盈利滚动增速情况和单季度同比增速情况

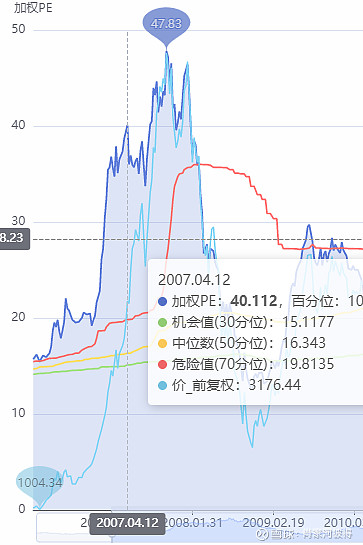

从4个季度盈利滚动情况和单季度盈利同比看,2007年Q1盈利增速见顶下滑,但是并没有不合理,因为此时沪深300PE40左右

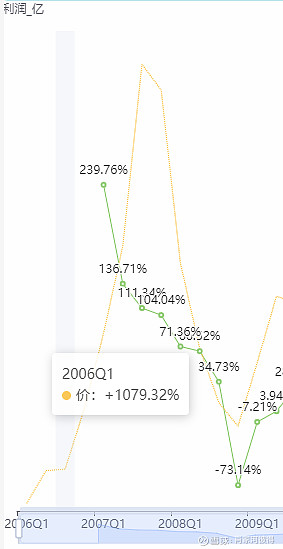

但是沪深300的上市公司们股价在07年Q3开始,跟随盈利增速走势一路下滑。按理说,盈利增速从100%下降到40%,40左右甚至以下的PE是合理的,当时的沪深300加权PE最高才43,不应该跌的那么狠。只能说主要原因可能还是在金融危机。我只能这样推理,当时金融危机席卷全球,趋势已经形成,未来必定衰退,那么盈利增速必定下滑,很多公司可能直接亏损,所以提前反应到预期,最后再叠加A股自身存在很大泡沫,自然杀的非常狠。

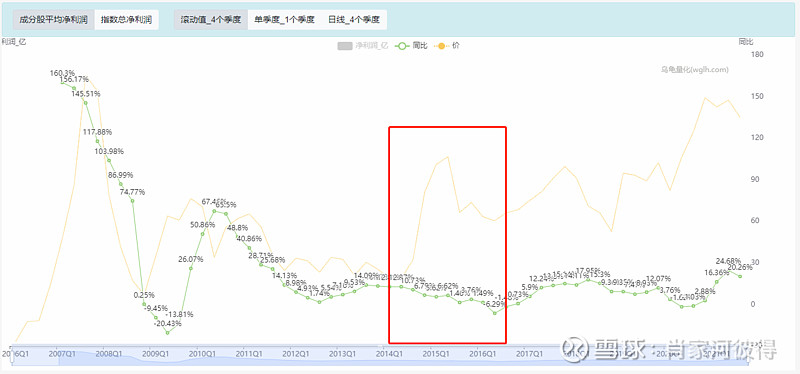

然后是2010年Q2到2012年Q3,这期间沪深300PE从16左右跌到9.6左右,4个季度滚动盈利增速看不出来,但是单季度盈利增速能看出来。盈利增速有3个小周期,对应到股价上,也走了3个下跌上涨的周期,下面第二张图我用箭头进行了表示

这走势倒是对上了,但是并不合理,因为此时沪深300PE和盈利相比,还是不匹配。此时盈利增速30%-50%,但是PE只有16以下。

不过这似乎也为后面埋下伏笔。到了14年Q2,沪深300开始一飞冲天。走了一波大牛市,然后又在16年Q2盈利增速触底后,重新回到股价和盈利增速同步调整的状态,并且此时我们可以看到,盈利增速和PE又重新匹配。此时10%+的盈利增速,对应10+的PE。

然后是18年Q1开始,盈利增速触顶下滑,增速与PE也是匹配的状态下,股价也开始进入下行周期,中间跟随盈利增速有所反弹。然后是20年Q1,因为疫情导致盈利大幅下滑,股价也跌出黄金坑。

看完沪深300,其实我觉得能说明一件事情,就是指数也基本上是符合盈利增速必须匹配估值的逻辑。那么现在呢?

回到我们之前说的,目前4个季度滚动盈利增速,沪深300盈利增速已经触顶,具体看单季度同比增速的话,我觉得似乎板上钉钉的进入盈利增速下滑的区间![]() 。如果盈利增速进一步下滑,那么沪深300就不得不进入了高估区间。

。如果盈利增速进一步下滑,那么沪深300就不得不进入了高估区间。

最后,再蹭一波热度,来看看证券的盈利增速和PE是否匹配

看苗头,似乎不太对味![]() 。

。

目前加权PE18,盈利增速差不多也在这个区间,但是增速似乎在下降通道。

今天就到这里,似乎看完我觉得我成了空头![]() ,不过实际上,还是有很多上行趋势的指数,如果大家感兴趣,后面一起讨论看看。

,不过实际上,还是有很多上行趋势的指数,如果大家感兴趣,后面一起讨论看看。

喜欢的点个赞,点个关注,有错误的地方也请大家评论指正。

链接下我自己的前文:

100天“成为”彼得·林奇 第6天 盈利增长率,茅台和五粮液对比

100天“成为”彼得·林奇 第5天 现金流量 以及找了只“牛股”

声明:我的文章仅仅是我做投资前分析的公开,仅代表个人观点,绝非任何形式的投资理财建议与指导