跟踪3只最近发年报、一季报的股票

伟明环保

21年年报:营收41.85亿,同比增长34.01%,归母利润15.35亿,同比增长22.12%,扣非利润14.88亿,同比增长21.47%,经营现金流11.94亿,同比增长25.35%。

22年一季报:营收10.37亿,同比增长38.08%,归母利润4.59亿,同比增长24.73%,扣非利润4.45亿,同比增长30.88%,经营现金流4.53亿,同比增长162.58%。

4月份股价:$伟明环保(SH603568)$ -16.15%,同期上证指数-6.31%,沪深300指数-4.89%,同花顺环保行业-16.12%。

另外机构里面有社保2.2%的持股,比去年3季度增持了一些。

总结:股价表现逊色于行业指数,但是报表数据还可以,匹配估值。

吉比特

21年年报:营收46.19亿,同比增长68.45%,归母利润14.68亿,同比增长40.34%,扣非利润12.26亿,同比增长36.22%,年末合同负债5.85亿。

22年一季报:营收12.29亿,同比增长9.93%,归母利润3.5亿,同比下降4.11%,扣非利润3.33亿,同比下降6.22%,一季度末合同负债6.4亿。

4月份股价: $吉比特(SH603444)$ -6.24%,同期上证指数-6.31%,沪深300指数-4.89%,东财游戏行业-15.67%。

总结:股价表现优于行业指数、大盘,一季度的报告盈利下降,算是预期之内,不过股价表现远超预期,已经趁反弹降低了吉比特仓位,未来再减仓一些集中到其他更看好的股票。

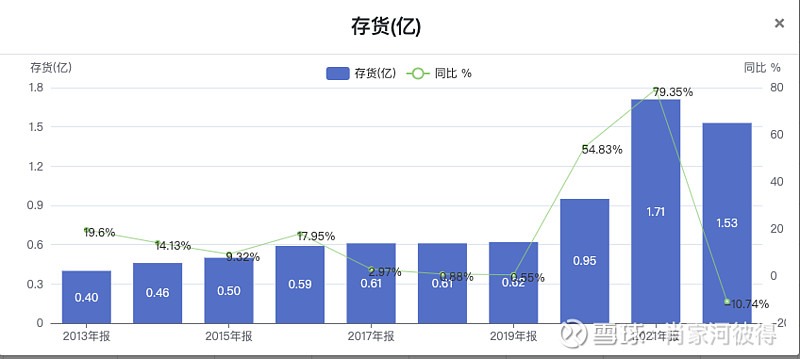

泰和科技

21年年报:营收22.09亿,同比增长44.47%,归母利润2.78亿,同比增长42.56%,扣非利润2.66亿,同比增长48.6%。

22年一季报:营收7.24亿,同比增长75.73%,归母利润1.25亿,同比增长237.84%,扣非利润1.2亿,同比增长287%。

不过说实话,泰和有很强的周期属性,二季度盈利因为原材料下降肯定会有所下降,但是看了下存货,1季度还是有所下降,也暂时不用担心卖不动,只是说盈利肯定没一季度夸张。

另外就是公司的大股东复星一直在减持,所以可能因为此,股价一直上不去。

4月份股价: $泰和科技(SZ300801)$ -7.88%,同期上证指数-6.31%,沪深300指数-4.89%,同花顺环保行业-11.61%。

总结:股价略好于行业指数,报表数据处于预期内,不过复星这操作,也许可以跟他一起做个波段![]() ?

?

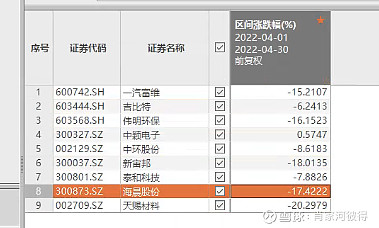

海晨股份

22年一季报:营收3.59亿,同比增长18.09%,归母利润0.91亿,同比增长44.4%,扣非利润0.53亿,同比增长12.77%,经营现金流1.1亿,同比增长34.9%。一季度因为上海和香港的疫情业绩受到一定影响。

4月份股价:-19.35%,同期上证指数-17.42%,沪深300指数-4.89%,同花顺物流行业-0.94%。股价有点崩,可能也是鉴于此,公司出炉了回购计划,拟0.5亿元至1亿元回购股份 回购价不超34.88元/股。

总结:股价有点崩,报表数据受到疫情影响。

个人组合4月份-10.55%,大幅跑输大盘和沪深300,具体表现如下

接下来视情况减点吉比特、天赐材料,加点新宙邦,如果一汽富维和伟明环保有反弹,可能也减点下来加新宙邦。

声明:我的文章仅仅是我做投资前分析的公开,仅代表个人观点,绝非任何形式的投资理财建议与指导