最近也不知道分析啥股,想了一下,不如找一些稳定增长的股票,那就看看从18年到现在归母利润都是10%-30%的股票。

筛选下来总共有8只,先来看看$中航机电(SZ002013)$ 。

1、市盈率,30左右,扣非34左右,属于国防军工行业,同花顺国防军工行业加权PE58左右,这样看中国机电比较低估。

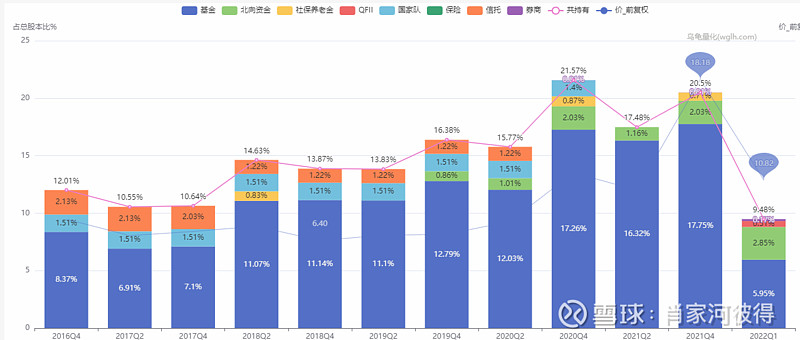

2、机构投资者占比,基金、QFII持有总股本9.48%左右,持仓从20%降下来的。

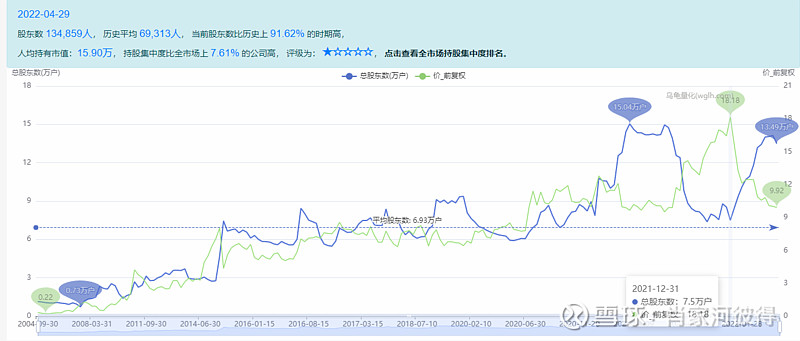

突然想看看股东数量

也就是说价格最高的时候有接近一半的散户提前先跑了,机构反而后跑,

3、公司内部人士是否正在买入?近三年,除了资产管理计划卖了5.69亿外,内部暂时没有买卖。

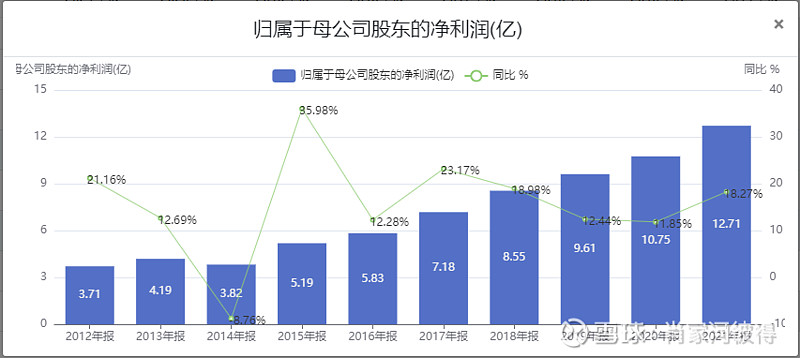

4、迄今为止公司收益增长历史情况?

过去10年,除了14年有负增长,其余每年都是正增长,10年年化增长15.27%。

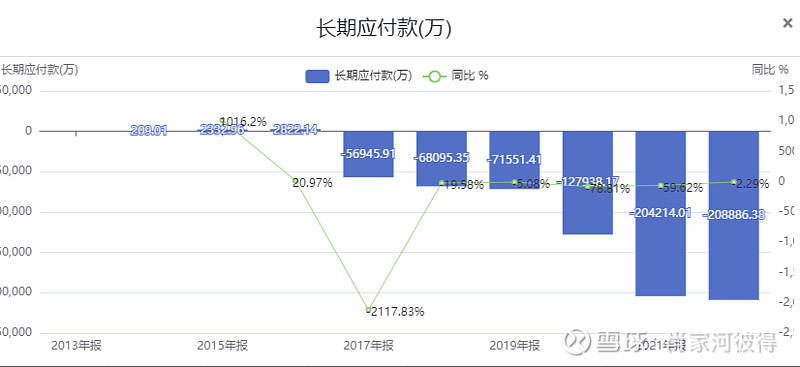

5、资产负债表情况是好是坏?负债权益比如何?公司财务实力评级如何?负债权益比=1:1左右。短期负债7亿,长期负债14亿左右,其中有长期应付款-21亿左右,看年报这个主要是基建、科研拨款还没到位,它自己先垫付了。

6、现金头寸如何?一季度末账面现金67亿左右,每股净现金=(67亿-长期负债14亿)/总股本38.8亿左右,约等于1.37元每股。相当于买它有个1.37元的折扣。

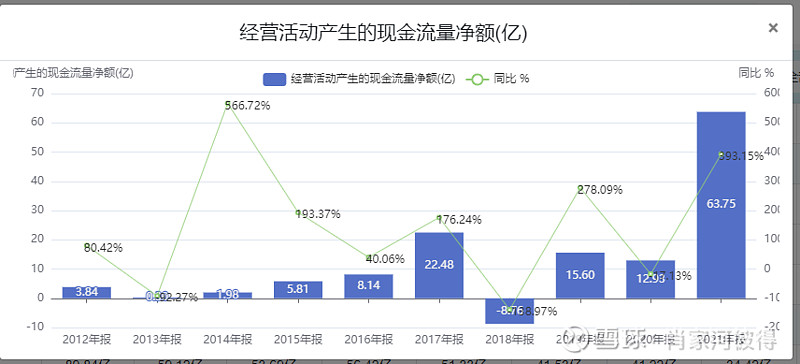

7、现金流量如何

过去5年经营现金流106亿,投资现金流-75亿左右,每年毛估估赚自由现金流是6.2亿,每股自由现金流大概是6.2/38.8=0.16元/股,只能说现金流不紧张,但落不到太多现金。

另外就是21年经营现金流突然增多了很多,主要是预付款多了

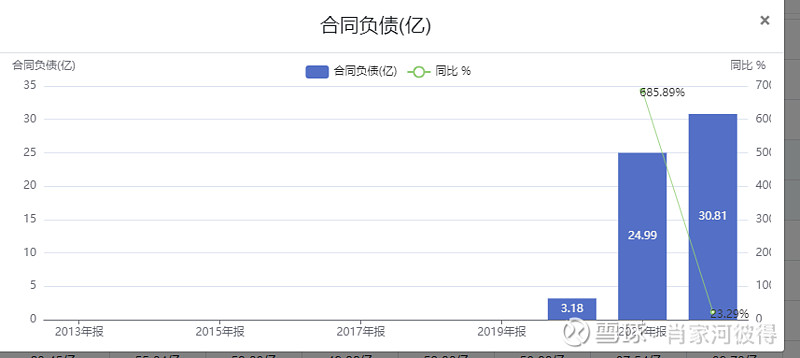

19年以前合同负债项目主要是预付款科目看到,大概只有2亿左右,21年增加的比较多,多了22亿左右,大概占到21年营收的15%左右。

8、目前股价是否匹配PE?当前股价下,PE是30,21年的盈利增速是18.23%,这样看高估的很多,不过因为有合同负债,就把增加的合同负债看成当年收入的话,再毛估估的按照净利率9.01%算个归母利润大概会增加1.89亿,21年利润就是14.6亿,同比增速就是35%。

同样22年1季度盈利2.66亿,同比增速26%。如果算上新增的合同负债5.8亿,毛估估算个归母利润大概会增加0.5亿,也就是3.16亿,那么同比去年就是大概49%,这样算的话PE不算高。

目前的PE在过去5年来看的话,属于底部区域。

9、业务是否还有很大的增长空间?

我觉得暂时看不到天花板,这里贴个年报。

总的来讲,我觉得中航机电还不错,考虑加入组合跟踪一下。

声明:我的文章仅仅是我做投资前分析的公开,仅代表个人观点,绝非任何形式的投资理财建议与指导