今天是大年初二,祝大家新年快乐,阖家欢乐。新的一年福星高照,财源滚滚,万事如意。

今天是17-22天。主要是想看看$一心堂(SZ002727)$ 的同行们。不过本文可能没有讲同行太多好话,希望买了同行股票的朋友提前知会,不然添堵![]()

![]() 。

。

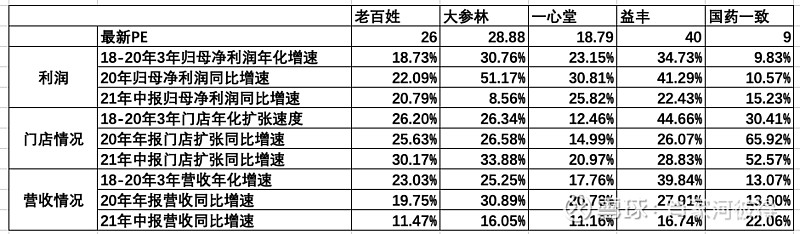

首先看看同行门店扩张情况,不过其实我在看门店扩张的时候,发现市场在这里,似乎还是以利润来定价,所以索性把同行的利润、门店、营收情况一起看了。下表是5家龙头的具体情况:

和我之前猜测的差不多,看门店扩张数据,大家都处在一个比较快速的扩张期,最新的门店扩张速度都在加速。

结合利润增速,我们能看得出来,资本市场基本上还是按照盈利增长速度来定价的。盈利增速高的,PE高,盈利增速低的,PE就低。

看到这个地方,我突然也想查下他们各自最近股价走势情况。

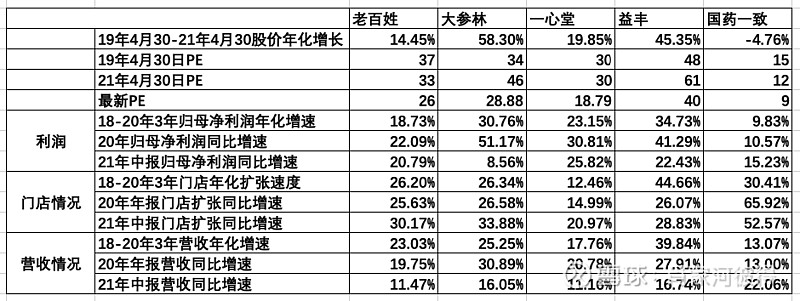

假定19年4月30日才看到18年年报,21年4月30日才看到20年年报数据,那么以此来看看19年4月30日-21年4月30日股价年化增速。

文字简单总结下

1、老百姓,这期间估值从37下降到33,股价年化增长14.45%,不及盈利增速18.73%。属于盈利增速不匹配估值,估值向盈利增速靠近,总体股价增长在盈利增速上打折

2、大参林,这期间估值从34大幅提升46,股价年化增长58.3%,超过盈利增速30.76%。属于盈利和估值的双击,盈利增速高,估值也获得提升,最后股价回报丰厚。

3、一心堂,这期间估值基本不变,维持在30,股价年化增长19.85%,基本和盈利增速持平23.15%。属于盈利增速跟估值差不多,股价增长跟盈利增速接近

4、益丰药房,这期间估值从48大幅提升到61,股价年化增长45.35%,超过盈利增速34.73%。和大参林一样,属于盈利和估值的双击,盈利增速高,估值也获得提升,最后股价回报丰厚

5、国药一致,这期间估值从15下降到12,股价年化增长-4.76%,盈利增速9.83%。我觉得是因为2019年盈利增速下降,所以估值下降,导致这期间股价最后反而是亏的(这里感谢球友指正)

所以,在这里,还是证明了,买股票,赚的是盈利增速的钱,估值提升的钱,来源也还是盈利增速。盈利增速高,估值高的也赚钱,盈利增速低,估值低的也亏钱。

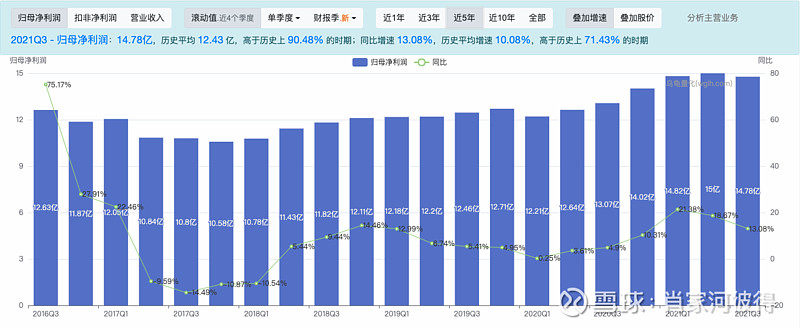

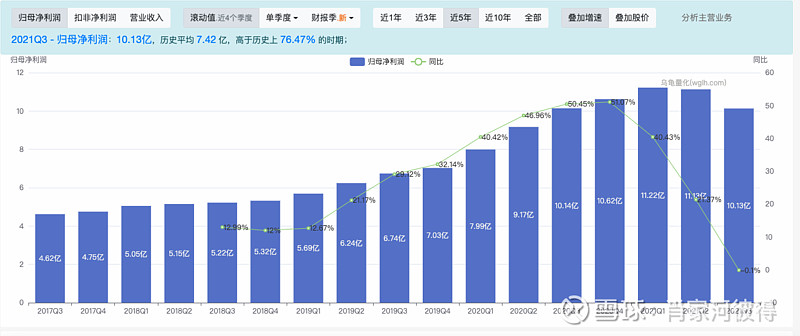

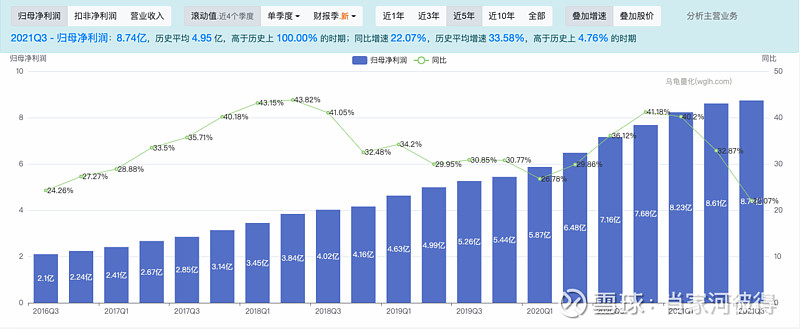

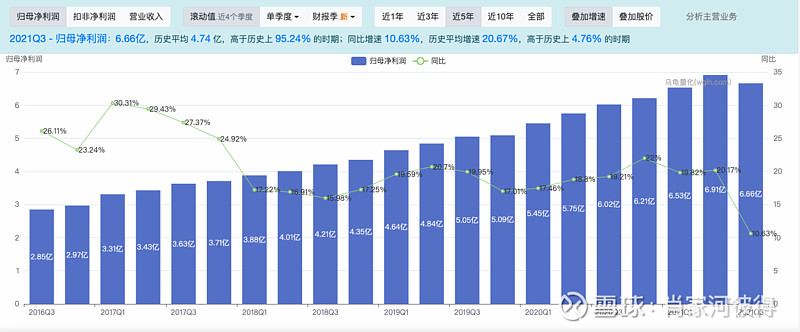

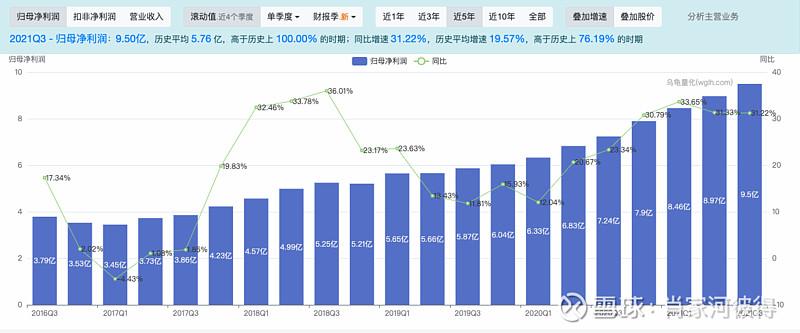

再看看滚动盈利增速情况:

国药一致:

大参林:

益丰:

老百姓:

一心堂:

我觉得目前只有一心堂在盈利增速上稳住了,益丰、老百姓可能还会经历一个盈利增速下降,估值下降的过程。

现在这么看这5家大概有个结论了:首先排除国药一致,除非我们赌一个反转;然后暂时排除大参林,可能是因为20年基数太高,所以21年中报盈利增速只有9%,这个增速不能匹配估值;最后益丰、老百姓、一心堂,大家21年中报盈利增速其实都差不多,估值越低的越好,再加上可能老百姓和益丰可能会有盈利增速下降的风险,所以按林奇的标准,我觉得还是一心堂最优。

不过如果要入手,等年报出炉也不迟,万一益丰、老百姓、大参林增速还是很高,那么也不失为一个选择。

喜欢的点个赞,点个关注,也欢迎大家讨论,有错误的地方也请大家评论指正

链接下我自己的前文:

100天“成为”彼得·林奇 第6天 盈利增长率,茅台和五粮液对比

100天“成为”彼得·林奇 第5天 现金流量 以及找了只“牛股”

声明:我的文章仅仅是我做投资前分析的公开,仅代表个人观点,绝非任何形式的投资理财建议与指导