今天是第11天。也是第10天,因为昨天鸽了,主要是内容不少,时间不太够。

今天内容先给列一下:1、少数股东损益情况,主要是看是否可能存在利益输送2、未来净利润从折旧改善的可能3、最近的股东大会,关于非公开发行股票的事。

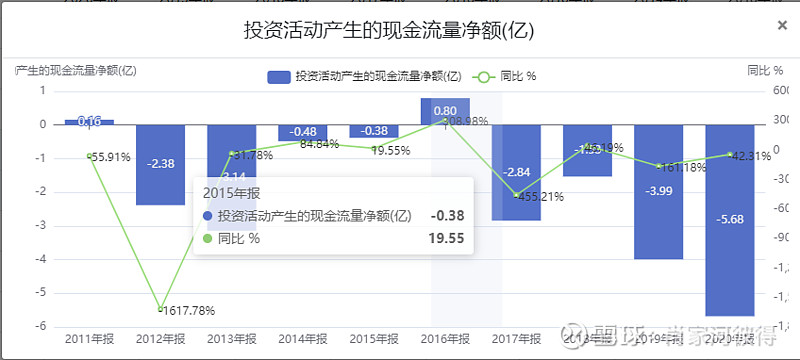

前天分析完了 $一汽富维(SH600742)$ 的现金头寸,关于一汽富维还剩下净利润想看看到底什么情况。

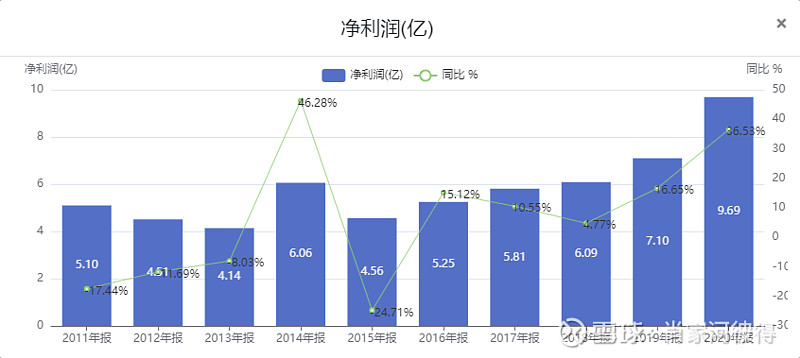

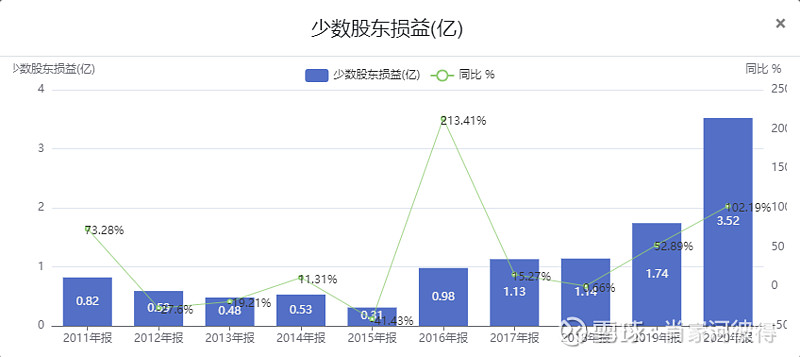

首先可以看到净利润从19年开始有很大的提高,但是问题是归母净利润却没有跟上增速,原因之前我们也说了,就是少数股东损益,也就是说少数股东拿走了(或者说利润子公司贡献的更多)。今天尝试从2020年年报中看看具体情况。

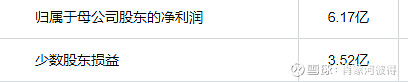

首先看下少数股东权益、损益情况2020年,归母股东权益66.49亿,少数股东权益15.28亿,归母净利润6.17亿元,少数股东损益3.52亿元。

也就是说归上市公司股东ROE9.28%,少数股东ROE23.04%。相差其实不大,这样我也算是比较放心,不用再去分析可能存在利益输送啥的。

不过我们也看下这些少数股东,也就是子公司利润和权益情况,心中更有数。

各子公司ROE,富维东阳15.68%、延锋彼欧22.71%、海拉车灯13.38%、本特勒26.2%、安道拓饰件26.9%,其中安道拓饰件利润分的最多,或者说最赚钱,它一家就分掉了少数股东损益里3.52亿的2.23个亿。重点看下它:

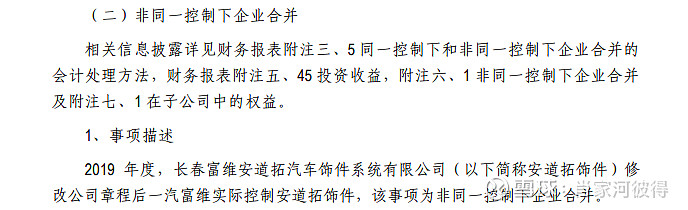

翻下2019年年报,看到安道拓饰件的描述,

2019年完成了对安道拓的合并,也就是说这个赚钱的子公司是2019年买进来的。多赚钱呢:

2020年,归母利润6个多亿,2个亿左右,是安道拓赚的。

2021年中报的时候,归母利润3.62亿,1个多亿点,是安道拓赚的。

那其实就没啥疑虑了,毕竟买了个赚钱公司进来,最多可以质疑一下,为啥不100%控股?这个我个人不想深究了,没啥太大的意义,因为里面可能各种各样的细节,我觉得看个结果就好了。

那其实上面的分析对于少数股东损益就算结束了。结论就是,不太需要质疑少数股东可能存在利益输送。

接下来就是关于净利润的第二个疑问了,汽富维赚现金流挺多的,但是就是利润增长不够快,那么钱呢?利润呢?

林奇说过,他有一种投资策略是,寻找有大量自由现金流,并且有大量老的设备,已经提取大量折旧而且老设备不需要进行淘汰再买新设备的公司,这样的话,公司可以不断赚自由现金流,上涨潜力就非常大详细案例可以看这里。

那么一汽富维算不算这种不需要买新设备的公司呢,我幻想它是,不过不可能![]() ,毕竟设备肯定是要用折损,要报销的。

,毕竟设备肯定是要用折损,要报销的。

我们来看下它每年提的折旧和每年的资本自出,尝试分析下:

每年折旧提的挺多的,特别是从2019年开始。

再看下每年的资本支出

每年有投资,每年有折旧。指望它少投资建厂房啥的来提高净利润还是不要妄想了,净利润还是得靠它自己扎扎实实的提高才行。

简单来说,指望它的净利润靠折旧的减少来获得明显提升是不太可能的了。

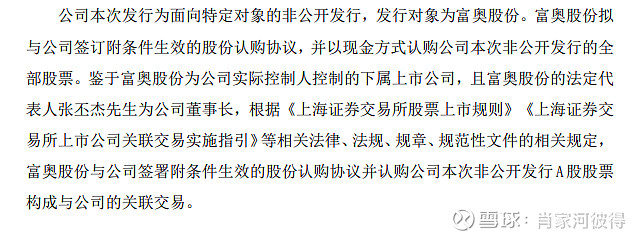

另外还有件事,就是它最近开了个临时股东大会,审议了非公开发行股票的事。链接在此,感兴趣的可以看看原文。

这个事,我们也来看看。向特定对象发行股票,其实我第一反应是,你账上那么多钱,50多个亿的现金,还发股票干啥呢?

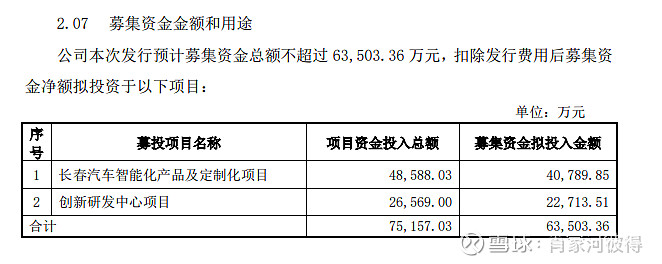

这次发行对象只有1个,就是富奥股份,预计募资6.35亿,发行股份2亿股左右,用于2个项目

富奥股份是谁呢,公司董事长实控的上市公司,构成关联交易。

到这儿,其实我有点看不懂,这次定增,富奥股份花了6个亿,成为了一汽富维的大股东。考虑到一汽富维不差这6个亿(至少账上现金就有50多个亿了),实控人让富奥搞投资?

从结果上来讲,一汽富维账上会多6个亿,可以用来当年的投资支出,这样可以不用出自己账上的钱,似乎没啥赚头,也没啥亏的。

对于中小股东来说,总股本增加,未来的收益摊薄了,感觉亏了。

那只能是富奥赚了。赚了啥呢?成为了一汽富维的最大股东,未来可以从一汽富维身上躺赚。

emmm~~~~不知道怎么评价这件事,希望大家可以说说看有什么看法。

今天就到这里了,关于一汽富维的投资总的感想,明天来做个总结吧。

好了,喜欢的点个赞,点个关注,也欢迎大家讨论,有错误的地方也请大家评论指正

链接下我自己的前文:

100天“成为”彼得·林奇 第6天 盈利增长率,茅台和五粮液对比

100天“成为”彼得·林奇 第5天 现金流量 以及找了只“牛股”

声明:我的文章仅仅是我做投资前的分析的公开,仅代表个人观点,绝非任何形式的投资理财建议与指导。