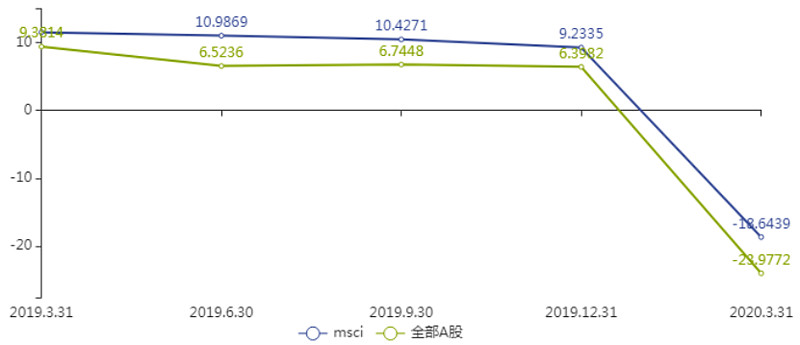

一、疫情之下一季度业绩下滑,MSCI中国A股指数表现优于大盘

截至4月30日,除公告延迟披露业绩的公司外,A股上市公司的2019年年报及2020年一季报已披露完毕。全部A股2019年年报实现净利润同比增速6.4%,2020年一季报实现同比增速-24.00%。就整体盈利变动来看,受疫情影响,A股营收和利润均出现明显下滑。就营收变动来看,全A营收下滑8.8%,全A(非金融石油石化)下滑11.2%,均是2016年以来首次负增长;就归母净利变化来看,全A下滑24.0%,全A(非金融石油石化)下滑42.2%,下滑幅度均是10年来最大。

相对于全部A股来说,MSCI中国A股指数成份股下滑幅度较小。2020年Q1归母净利增速下滑18.64%,2019年全年归母净利增速为9.23%。主要原因在于其行业分布,超配行业依次为银行(12.5%),食品饮料(12.3%),医药生物(11.1%),非银金融(10.5%),金融板块受疫情影响较小,而医药板块部分标的收益于疫情,指数整体表现优于A股。

图1:MSCI vs 全部A股:归母净利润同比增长

数据来源:wind,截至2020年5月7日

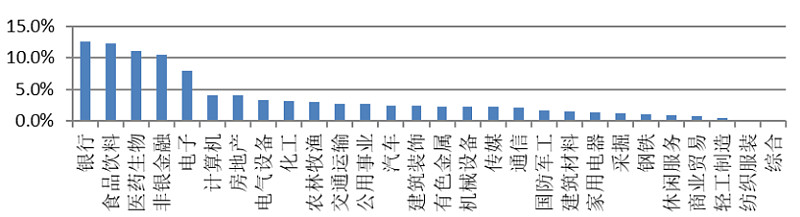

疫情对行业盈利表现产生明显冲击,具体来看,其一,农业、黄金、银行等景气度受疫情影响不大;其二,医药和食品在一定程度上受益于疫情,呈现比较优势;其三,休闲服务、交通运输受疫情冲击作为直接,而部分订单驱动行业受疫情的影响还尚未反映到一季报上,如电子制造等。

图2:MSCI中国A股行业分布

数据来源:wind,截至2020年5月7日

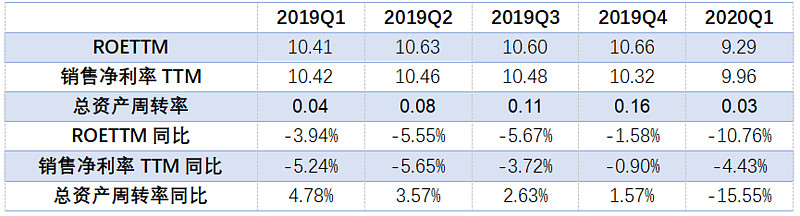

二、杜邦分析结果:总资产周转率影响最大

以MSCI中国A股指数样本为例,我们以整体法计算其ROETTM水平,并通过杜邦分解推演疫情对企业经营的影响。受疫情影响,大部分公司在一季度均无法开展正常的经营活动,营收大幅降低,仅农业,军工,综合和银行四个行业营收保持正增长。MSCI指数样本ROETTM同比下降10%以上,主要是量带来的冲击,总资产周转率同比下降15%。二季度以来,企业经营活动逐步正常化,下游需求回升,盈利水平有望触底反弹。

表1:各指标变化情况

数据来源:wind,截至2020年5月7日

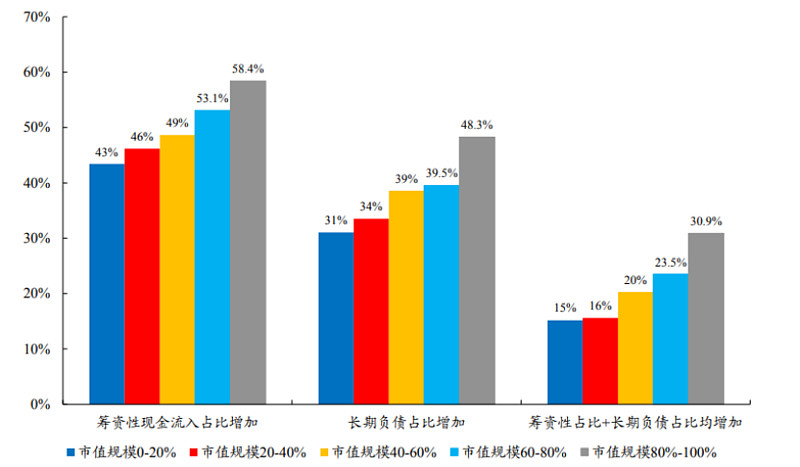

三、大市值公司加快筹资,提升市场地位

在一季度疫情冲击经营性现金流的特殊情况下,A 股上市公司普遍采用的方法是通过筹资性现金流来弥补资金缺口,通过这个窗口期,我们能够直接地观察到上市公司之间使用杠杆能力的分化:好的杠杆是长期的、便宜的;而为了当期的资金周转增加短贷、或逾期兑付债务,都只是把当期的问题推移至未来。一季报中,筹资活动现金流入不为零的共有 2229 家公司,共有 1860 家的筹资活动现金流入占比相对于 2019 年年报提升,这之中有 786 家是通过增加长期负债的方式,提升了好的杠杆。从市值来看,市值越高,满足以上两个条件的上市公司占比越高。(数据来源:开源证券)

MSCI中国A股指数成份股囊括了A股中市值最大的一部分优质上市公司,我们认为,疫情冲击之下,市值较大,现金流更为充沛的企业具备更高的扩张的可能性,龙头效应更为集中,长期发展的优势更加显著。

图3:不同市值上市公司筹资情况

数据来源:开源证券,截至2020年4月30日

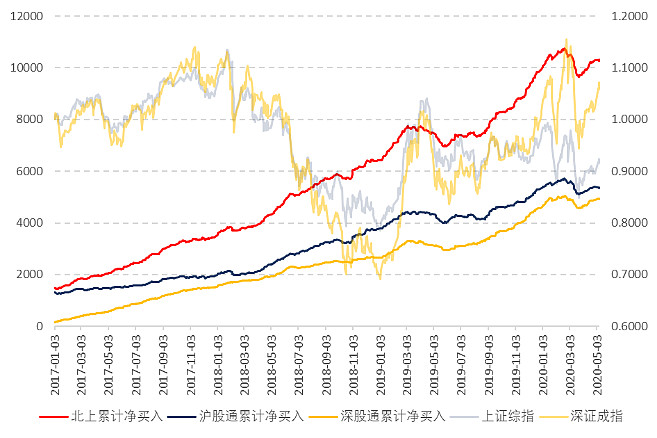

四、北上资金持续净流入

自沪深股通推出以来,A股国际化进程加快,资金总体持续北上净流入。即使在A股非常疲弱的2018年,外资出于配置、投资等需求,持续净流入,2019年开始资金流入流出逐步与行情有同向波动,但不改流入趋势。MSCI中国A股指数成份股全部属于沪深股通标的,最受益于外资的流入,北上资金的动作也受到内地投资者的极大关注。

图4:高股息ETF VS 上证红利全收益、中证红利全收益、沪深300

数据来源:wind,统计区间:20190308-20200430

4月以来,全球疫情逐步得到控制,全球风险偏好有所回升,股票市场普遍迎来反弹,外资也由3月的大幅净流出转为流入。站在当前的时点,我们认为最坏的时刻已经过去,后续国内经济回升的持续性和力度均值得期待,A股在全球权益市场上仍有较高的性价比,外资对A股的布局并未停止,中长期视角下外资仍趋于流入。

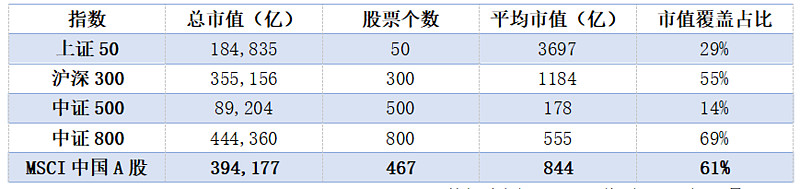

五、市值覆盖全面,一键布局A股核心资产

MSCI中国A股指数覆盖股票市值占全部A股市值中的61%,涵盖绝大部分大中型股票,市值覆盖范围相对于沪深300和中证500都有不同程度的提升;指数成分股市值范围从100-17000亿不等,平均市值844亿,投资MSCI中国A股指数,相当于同时布局467只A股核心公司。

表2:各指数市值及占比

数据来源:wind,截至2020年5月7日

浦银安盛MSCI中国A股ETF(交易代码:515780)已于4月30日正式成立,借道该基金跟随外资投资中国核心资产,分享A股国际化进程红利。在当前疫情冲击下,注重中长期配置体验的个人投资者,可通过投资这类宽基ETF,力争分享中国核心资产的增长红利。

拓展阅读:

3月有新品!关于浦银安盛MSCI中国A股ETF,一文带你全了解!

@今日话题 @大彤哥跑跳碰 @明大教主 @鱼香基丝 @持有封基 @益君财 @run寜 @赤箭 @梧桐居士2010 @卜筮涨涨 @小陈子 @故人未来@哆啦A梦睿-十贰生 @钓鱼蜜-泽北荣志 @老豆说 @股市老兵222888

$上证指数(SH000001)$ $沪深300(SH000300)$ $深证成指(SZ399001)$

风险提示:基金有风险,投资需谨慎。以上信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,以上信息出现的任何观点、分析及预测不构成对阅读者任何形式的投资建议或业绩保证,本公司亦不对因使用上述内容所引发的直接或间接损失负任何责任。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R3,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。