3月以来A股持续回调,目前一直在2800点上下徘徊,这种市场情况下,A股迎底部布局良机的说法不绝于耳。很多券商都认为:A股目前已经处于估值低位,新一轮行情正在蓄力待发。

那么,目前的市场情况真的是这样吗?有不少球友都想问,有哪些标准可以判断市场是处于低估还是高估阶段呢?特别是ETF爱好者,毕竟这也是大家买卖指数ETF基金的重要依据。

比如,近来M姐家正在发行的浦银安盛MSCI中国A股ETF,它的标的指数估值处于历史什么水平,当前投资价值几何?今天M姐就来和大家聊一聊判断市场低估、高估的几大标准,给大家做参考。

1、看估值

估值是一个体现市场买入价格是否合理的重要标准。特别是对于指数来说,可以直接作为很多基民入市投资的风向标。当市场持续处于明显低估的区域时,市场迎来反弹的几率较大,当然也意味着投资潜力也很大;当市场处于正常估值区域,可观望并持续关注;当市场已经回到高估区域,则可以考虑卖出。

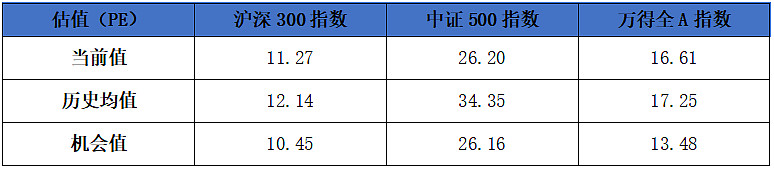

Wind数据显示,截至4月15日,沪深300指数、中证500指数、万得全A指数的市盈率分别为11.27倍、26.20倍、16.61倍,均低于历史均值,且位于机会值附近,显示当前A股长期配置价值突出。

数据来源:Wind,截至2020年4月15日

2、看主力资金动向

历史上,每次市场底部都是在地量出现以后才形成的。地量的出现表明市场已经极度的低迷,投资者普遍对市场信心不足,不想再去关注市场。

并且成交量低迷多出现在市场超跌的过程中,这个时候绝大多数资产的价格都会远远低于其价值,会吸引聪明主力资金流入市场。

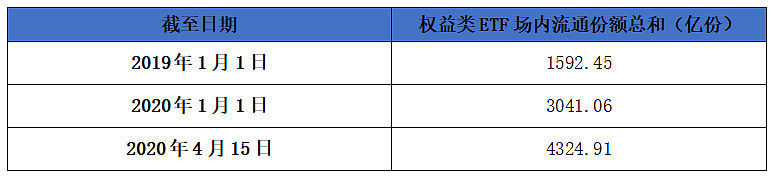

今年以来,一个很明显的市场趋势,就是ETF越来越火爆,规模、数量纷创新高,通过观察ETF规模增长数据,我们也能一窥主力资金的大致态度。从下图可以看到,自2020年以来,权益类ETF流通份额持续攀升,截至4月15日达到了4324.91亿份,这一数据较今年初增长42.22%,较2019年年初大增171.59%。

数据来源:Wind,截至2020年4月15日

3、看破净股占比

一般而言,市场破净个股数量增加意味着市场整体估值下行,多数情况下会被当成市场底部的一个标志,有的甚至可以成为新一轮牛市的起点。

Wind数据显示,截至4月15日,剔除2020年以来上市的A股,当前A股破净股数量达434只,占全部A股比例为11.55%,逼近2018年底的12.29%。从过往数据看,当前破净股数量的大幅增加也意味着市场正处于底部区间。

4、看市场成交量

市场成交量也是市场底部常用参考标准之一,可以直观反映市场的活跃程度。历史上每一轮熊市中的底部,都伴随着成交量大幅萎缩。

一般来说,在市场下跌过程中,成交量会逐渐萎缩、低迷,并长期保持在一个较低水平。而后成交量开始慢慢放大,当成交量放大到一定程度就预示着牛市即将结束。

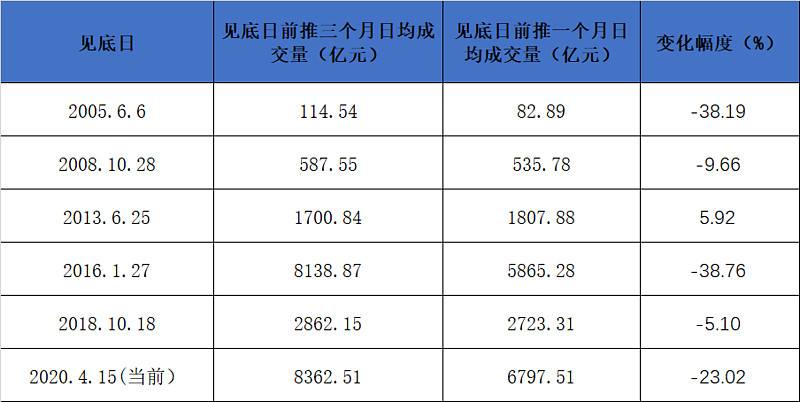

我们使用见底日往前推一个月的日均成交量与见底日往前推三个月成交量进行对比。可以发现,见底日前推一个月相较于前推三个月,万得全A指数成交量下降明显(2013年出现例外情况,主要原因是那次筑底时间较长)。

今年的市场同样如此,Wind数据显示,截止4月15日,万得全A此前一个月日均成交额较此前三个月日均成交额大幅萎缩23.02%,说明近来A股市场成交量进一步萎缩和低迷,市场情绪持续回落。

数据来源:Wind

5、市场底部的投资时机,该如何抓住?

通过上面的分析我们可以大致判断目前市场处于低估位置,这个底部会震荡多久不确定,对于一些长期资金来说,在这个震荡的过程中,反而迎来了布局良机。特别是对那些估值合理、盈利增长稳定的“核心资产”来说,长期布局价值显现。

我们回到MSCI中国A股指数,其被称为“中国核心资产”代表指数,该指数锚定传统价值龙头和新兴成长企业,成份股多为我们熟悉的金融、消费、信息技术、医疗保健等领域的龙头企业,共计467只龙头成份股。代表了中国传统价值蓝筹和和经济转型新方向,未来业绩增长确定性也较强,称得上A股风向标指数之一。当然近期随着市场反复震荡,这一代表性宽基指数估值也在持续回归,投资价值愈加凸显。

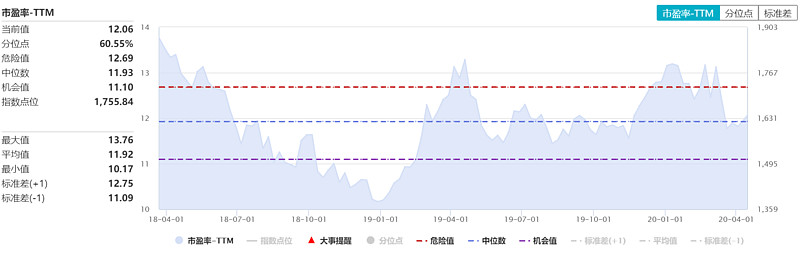

根据Wind数据显示,截止4月15日,MSCI中国A股指数当前市盈率为12.06倍,已经跌到了机会值附近。这也表示指数进入了阶段性的底部区域,相关指数基金配置时机成熟。

正在发行中的浦银安盛MSCI中国A股ETF(认购代码515783)跟踪MSCI中国A股指数,可以帮助投资者将A股467只优质股票收入囊中,一键布局“中国核心资产”,该基金将于本周五(4月24日)结束募集,投资者不妨关注起来。

关于市场低估的判断标准,你有什么想说的?欢迎留言评论与M姐交流!

拓展阅读:

3月有新品!关于浦银安盛MSCI中国A股ETF,一文带你全了解!

@今日话题 @大彤哥跑跳碰 @明大教主 @鱼香基丝 @持有封基 @益君财 @run寜 @赤箭 @梧桐居士2010 @卜筮涨涨 @小陈子 @故人未来@哆啦A梦睿-十贰生 @钓鱼蜜-泽北荣志 @老豆说 @股市老兵222888

$上证指数(SH000001)$ $沪深300(SH000300)$ $深证成指(SZ399001)$

风险提示:基金有风险,投资需谨慎。以上信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,部分数据来源于MSCI官网,截至2020.3.31,以上信息出现的任何观点、分析及预测不构成对阅读者任何形式的投资建议或业绩保证,本公司亦不对因使用上述内容所引发的直接或间接损失负任何责任。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R3,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。