这些天,$牧原股份(SZ002714)$ 深深吸引了我,我决不会买,但绝对好奇!

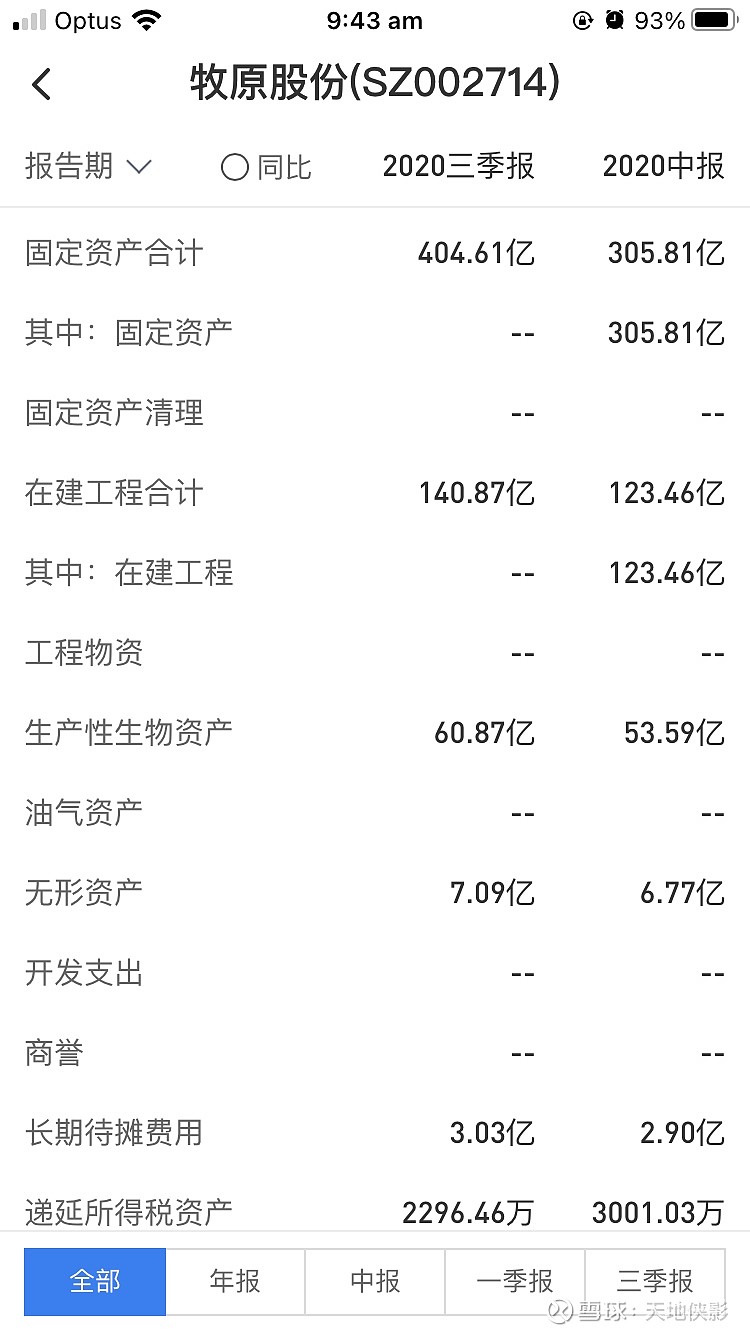

去年以来,养猪行当,牧原最挣钱。但是,公司固定资产一栏,几乎与销售收入相当。养猪真是重资产行当!看了其他几家猪企的财报,人家的固定资产/销售收入比,要比牧原低得多。

我只能想,去年以来,牧原养猪未必挣到真金白银,但是盖猪圈的人,肯定把钱挣饱了。

看过牧原的年报与中报,但是,详细的财报,无法证实什么,亦不能证伪什么。

今早看到一些数据,倒是惊奇。

截止公司2020年三季报,归属母公司股东权益438.34亿元,净利润209.88亿元,前三季度,净资产收益率为47.88%,全年奔70%而去。重资产养猪行业,真成了暴利专业户。

今天发现的问题,却是少数股东权益一栏。截止公司2020年三季报,少数股东权益为149.78亿元,2019年三季报,还仅为14.86亿元。但是,2020年三季报却显示,归属少数股东的净利润仅为20.94亿元,净资产收益率为13.98%。

同在一家合并报表,二者净资产收益率竟然相差三倍,实在太过悬殊!占据天时地利人和的少数股东,却跟牧原做了不怎么挣钱的合伙生意。牧原真是公众股东的活雷锋吗?

我没兴趣研究下去,这少数股东是哪些人了。看好牧原股份伟大前景的投资人,应该努力深究下去。

总的来说,我感觉,去年以来,还是给牧原盖猪舍的人,才真正赚了大钱。

好像可以继续看戏的节奏。A股这些年,看戏,都已经麻目了。犹记得,当年不可一世的乐视网,是通过年年做亏少数股东损益来彰显上市公司盈利的!只是目前,牧原市值已干到4000亿元。若真有雷,虚增10亿元净利润,怕是远远打不住的!

一点质疑,供大家参考。通常,不合常识与逻辑的东西,往往也会有它致命的地方。

全部讨论

一般企业想做利润,就要真心实意缴纳所得税,100亿利润缴纳25亿所得税,如果没有真实利润支撑肯定承受不了。

我本来想查查牧原股份所得税情况,然后去当地官网核实一下是否纳税大户,结果发现牧原股份不用缴纳所得税。。。。。。

这样一来,利润表打扮起来基本没有成本了。

目前不能说牧原肯定是假的,只是有很多疑点不让人放心。

这…有必要撕逼撕得这么激烈么?牧原的股权自由现金流一直都是负的,近两年负得更加厉害,应该是增加了巨额资本支出,用于购买土地、兴建猪舍之类的。对我来说,这是一家一秒钟就可以排除掉的企业,它有啥值得让双方耗费时间精力吵成这样的?

转发,说实话,在雪球时间长了,知道哪些大V是真大V,哪些是屌丝装出来了。类似牧原这样的,小老百姓没法求证的,总不能一头猪一头猪去数吧?别碰就好,别人能赚翻了,那是别人的事情。乐视,康美药业,康得新,当年也都赚翻了。要活的长,别去哪些可能让你倒下的地方。

这个质疑的很好。关于少数股东权益大概说下。

我也看到了了少数股东权益收益很低,但是比反过来强,如果高于上市股东权益的话大概率是利益输送。这个结果对我们股东是好事啊,简单说下原因。

牧原还小的时候,子公司基本都是100%控股,所以少数股东权益很小,后来成长很快,牧原要与地方分享成长,与贫困户分享,这样就有两个途径,一个是新设子公司让渡股权,另外成立了一个与各种利益关系形成的合资公司,让这个公司控制部分股权。导致的结果就是少数股东权益增加很快。

那么为什么少数股东权益收益很低呢,主要是少数股东参与的公司是最近两年的事,公司没有正常运营,有的是正在建,还没投产,哪里收益,预计2020年年报少数股东权益大幅增加,到了2021年与上市公司股东收益会接近。$牧原股份(SZ002714)$ @星辉雪夜 @资产嘉玲 @一凡帝诺维奇

如果,也许,可能.证监会每年搞个投票,最有可能造假榜,TOP10必查,感觉效果会好的.这些会计师事务所,必须要有压力,赚钱要有良知,造假的处罚太低了,虽然我也是这个行业的