这些天,$牧原股份(SZ002714)$ 深深吸引了我,我决不会买,但绝对好奇!

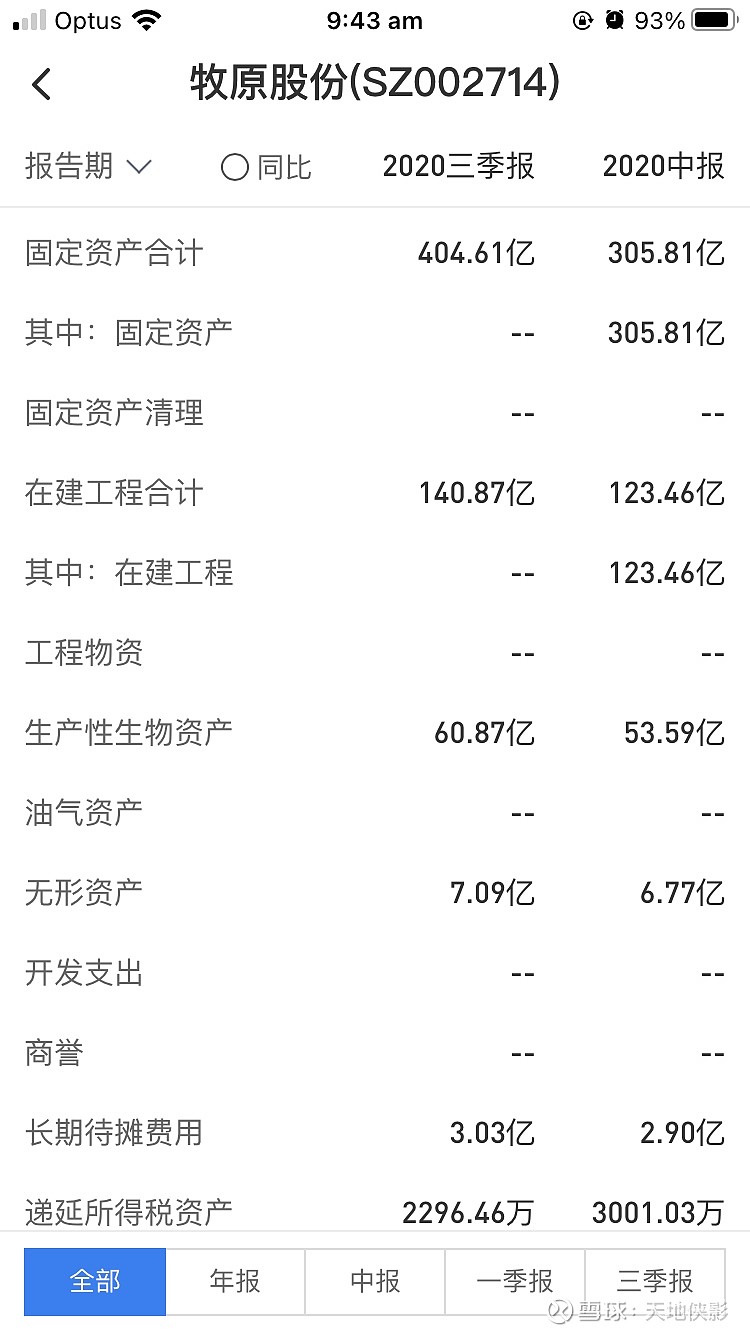

去年以来,养猪行当,牧原最挣钱。但是,公司固定资产一栏,几乎与销售收入相当。养猪真是重资产行当!看了其他几家猪企的财报,人家的固定资产/销售收入比,要比牧原低得多。

我只能想,去年以来,牧原养猪未必挣到真金白银,但是盖猪圈的人,肯定把钱挣饱了。

看过牧原的年报与中报,但是,详细的财报,无法证实什么,亦不能证伪什么。

今早看到一些数据,倒是惊奇。

截止公司2020年三季报,归属母公司股东权益438.34亿元,净利润209.88亿元,前三季度,净资产收益率为47.88%,全年奔70%而去。重资产养猪行业,真成了暴利专业户。

今天发现的问题,却是少数股东权益一栏。截止公司2020年三季报,少数股东权益为149.78亿元,2019年三季报,还仅为14.86亿元。但是,2020年三季报却显示,归属少数股东的净利润仅为20.94亿元,净资产收益率为13.98%。

同在一家合并报表,二者净资产收益率竟然相差三倍,实在太过悬殊!占据天时地利人和的少数股东,却跟牧原做了不怎么挣钱的合伙生意。牧原真是公众股东的活雷锋吗?

我没兴趣研究下去,这少数股东是哪些人了。看好牧原股份伟大前景的投资人,应该努力深究下去。

总的来说,我感觉,去年以来,还是给牧原盖猪舍的人,才真正赚了大钱。

好像可以继续看戏的节奏。A股这些年,看戏,都已经麻目了。犹记得,当年不可一世的乐视网,是通过年年做亏少数股东损益来彰显上市公司盈利的!只是目前,牧原市值已干到4000亿元。若真有雷,虚增10亿元净利润,怕是远远打不住的!

一点质疑,供大家参考。通常,不合常识与逻辑的东西,往往也会有它致命的地方。

全部讨论

4000亿的养猪猪啊!!!雷不雷不清楚。但是明显可见天花板啊!

天天说房地产绑架了中国,结果一看万科才3000亿市值!

如果质疑都要被指责,投资还有什么客观性可言?支持一切质疑!

我记得当年上财一位陈姓副教授公开质疑神雾两熊财报造假时,在雪球上也曾引起轩然大波。

在那一个周里,无数大V在雪球上群情激奋的反对;还有人提出集体上书,要求上财解聘该教授。他们认为:质疑者不懂行,不专业,蹭热点,拿钱黑票,利用以教授身份发言影响公众。

后来的结果大家都知道,是没有了后来。

从那时起,我就知道利益相关者是怎么一个群体了:造假其实并不可怕,只要造假者裹挟的股民足够多,所有被骗的人并不会痛恨造假者;相反他们会竭力替造假者辩解、说话,并且会凶狠的恐吓吹哨人。

散户只需维护自已的利益,真相并不重要,或者他们也曾内心有一丝怀疑。他们恨有人提前喊破,他们需要足够多的傻逼来接盘。

三聚,康德新,乐视的股群里,这样的场景一再重现。真心希望此次没有任何问题。

对猪茅票的本身,不持任何观点。我没有持有,也不打算将来买入。

基本把所有的评论都看了一遍,看多看空吵得不可开交

首先一点,题主是质疑,我感觉没毛病,质疑都不敢说话了雪球也就死了,第二点,那些说造假或者说肯定没假的人,这是不是超出了你的能力圈范围?仅仅凭着一纸报告就能看出来?第三点,我是散户,现阶段的我还没想过跟上市公司长相厮守呢,我能看到他当阶段值1000亿我就拿到他800亿,感觉有问题看不懂那也是超出了你的能力圈,该减仓减仓,该清盘清盘,毕竟不能靠意淫和臆测来赚钱。

我与侠影兄十年前有过交流,佩服你寻求真相的精神。但我认为更应该看清生猪养殖行业的本质,向头部加速集中的趋势,现阶段龙头企业抢占市场占有率,加速扩张,提前扩大产能,提高资本开支(牧原三年1000亿),固定资产增加是阶段性性结果,未来三年要支撑一亿多头的出栏。

这个质疑确实说明非常谨慎,并不一定牧原造假,但确定性不如给它建猪圈的

我们这牧原盖了好几处特别大的园区,但从没看见里面有猪……甚至都没看见有人……但每年都给贫困户分红(借了政府补贴贫困户每户五万的贷款)

笑死,评论区远比正文要精彩的多,虽然有不少人都在为财报的种种疑点和不正常的地方尽力解释,解释的原因也似乎说得过去,但有几个接近常识的疑点还是不得不说,存贷双高,秒杀其他行业的净利率,景气猪周期的疯狂扩张,污点审计师,以及造假频发的生物资产。其实九成以上的财务造假都可以用常识避免的,不知道这个故事的结局会是怎样(猪应该不会迁徙吧)

我就用常识说一点:养猪绝对不是净利率超高的行业!不可能跟卖酒卖化妆品一样。

仅此一点,牧原有诈

在我的有限的常识里,牧原,亿联网络和长春高新,我都不会碰,康得新就是前车之鉴