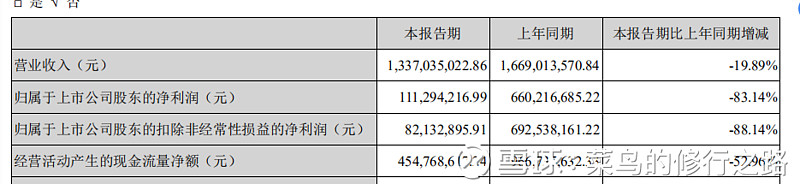

先看看利润表:

营收减少了19.89%,利润减少了83.14%,自由现金流减少了57.96%,我们分别来看看原因所在:

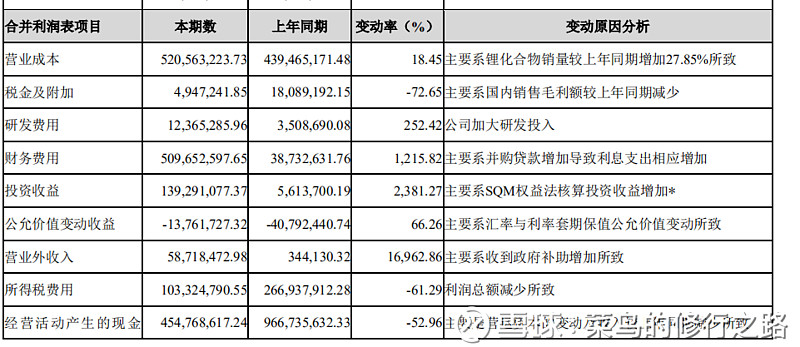

投资SQM财务费用增加了4.7个亿,而投资SQM投资收益增加了1.3个亿,那么因为投资SQM,构成的短期损失为3.3个亿左右,按照25%所得税毛估一下,影响利润的为2.8个亿左右,即使加上2.8个亿,利润为3.9个亿,跟2018年同季度也同比减少了40%,那么减少40%的原因在哪呢?

营业成本增加了18.45%,说明销量增加了18.45%左右,意味着公司的产能进一步提升,利润反而减少了40%,说明产品的价格降了,计算毛利率为61.07%,而2018年第一季度的毛利率为73.67%,相对毛利率下降了17.1%,根据天齐锂业1(网页链接)中关于2019年数据预测,在营业成本没有改变的情况下,根据毛利率61.07%的情况下,预计天齐锂业的碳酸锂的销售价格已经跌破8万/吨的价格,这是一个坏消息,也是一个好消息,坏消息是随着价格的下跌,利润大幅度缩水,好消息是,价格基本上已经触底,行业洗牌的时候正是开始,冬至已到,春天还会远吗?

关于天齐锂业的投资,其实看利润已经没有多大意义,天齐锂业只有两个问题,财务杠杆降下来的问题,碳酸锂价格的问题,成本天齐锂业在国内控制第一,资源第一,所以每次降杠杆对天齐锂业内在价值都是一件利好,无论是配股还是发行港股(只是市场不这么认为),同时天齐锂业是成长型周期股,唯一需要确认的是碳酸锂价格的反转,一旦反转,那么就会量价齐升,王者归来。

全部讨论

配股价一般都是比正股价低很多(天齐上次配股时正股价58元,配股价11.5元;隆基股份这次配股10配3,配股价4.65元,正股价27元),这样才会有更多的人愿意参与配股,这种融资才会顺利完成。是想天齐如今股价29元,配股价20元,肯定许多人都不愿意参与配股了。如果,下半年产能达产的预期越来越好,签约大客户越来越多,这些预期就会支持大资金提前买进天齐,如果正股价达到50-60元,20元配股价就会被人觉得有利可图,配股顺利完成,再发行50亿可转债,近期融资就可顺利完成,财务费用降低到不到原来一半水平,利息收入就可以完全覆盖,再加上下半年开始泰利森第二期锂精矿投产,第一期氢氧化锂正式投产,新增业务收入和利润增长就会恢复到18年的水平。两年8万元一吨的锂价会逼退和熬死许多锂化工企业,市场集中度会进一步集中,锂价还会下降吗?

天齐第一步,高杠杆获取全世级资源储备优势,。之后降杠杆,行业洗牌淘汰之后。市场占有率扩大,就会拥有一定议价能力。 后面市场回暖 锂价回升。就是王者再来临的时候。

非常赞同他的问题,一个是降财务杠杆,一个是锂价回升。现在看来这两个向好的概率都比较大,但是二三季度非常磨人

我个人不太看好港股发行,因为价格太低,配股需要尽快发行,但也要等高管们卖了股票后才行,预计配股要到五月底了,还有一个就是可转债的发行,我想管理层还是想等股价会升后,用更高一点的转股价发现可转债

财务费用是记为成本,怎么会有25%所得税,我认为算法不妥。

我不想太看好,但我还是找不出天齐的致命缺点。请大神们告诉我。