先看看利润表:

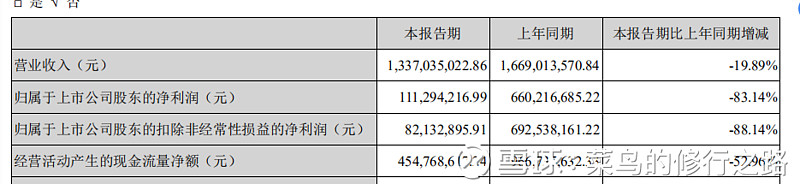

营收减少了19.89%,利润减少了83.14%,自由现金流减少了57.96%,我们分别来看看原因所在:

投资SQM财务费用增加了4.7个亿,而投资SQM投资收益增加了1.3个亿,那么因为投资SQM,构成的短期损失为3.3个亿左右,按照25%所得税毛估一下,影响利润的为2.8个亿左右,即使加上2.8个亿,利润为3.9个亿,跟2018年同季度也同比减少了40%,那么减少40%的原因在哪呢?

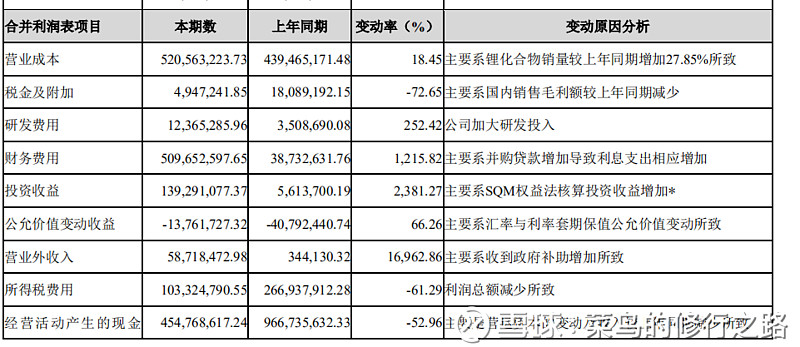

营业成本增加了18.45%,说明销量增加了18.45%左右,意味着公司的产能进一步提升,利润反而减少了40%,说明产品的价格降了,计算毛利率为61.07%,而2018年第一季度的毛利率为73.67%,相对毛利率下降了17.1%,根据天齐锂业1(网页链接)中关于2019年数据预测,在营业成本没有改变的情况下,根据毛利率61.07%的情况下,预计天齐锂业的碳酸锂的销售价格已经跌破8万/吨的价格,这是一个坏消息,也是一个好消息,坏消息是随着价格的下跌,利润大幅度缩水,好消息是,价格基本上已经触底,行业洗牌的时候正是开始,冬至已到,春天还会远吗?

关于天齐锂业的投资,其实看利润已经没有多大意义,天齐锂业只有两个问题,财务杠杆降下来的问题,碳酸锂价格的问题,成本天齐锂业在国内控制第一,资源第一,所以每次降杠杆对天齐锂业内在价值都是一件利好,无论是配股还是发行港股(只是市场不这么认为),同时天齐锂业是成长型周期股,唯一需要确认的是碳酸锂价格的反转,一旦反转,那么就会量价齐升,王者归来。