从天齐锂业现金流来看,是一个非常不错的企业,基本都是现金交易,而且还在不断扩张,再来看看每年的利润增长情况:

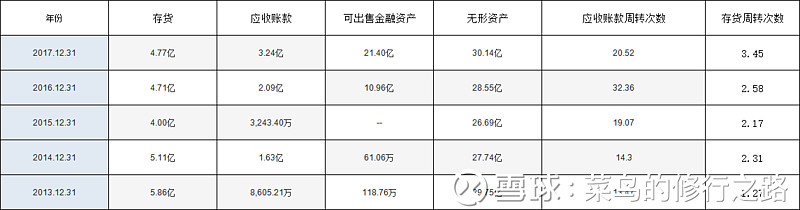

从2016年开始毛利润就达到了70%多,有两个原因,第一个是并购了泰利森,拥有的矿成本比较低,同时16年,17年出现了碳酸锂价格高峰所以毛利润才这么高,所以天齐锂业是典型的资源性周期行业,只不过受新能源汽车的爆发,对锂也有一个爆发行的需求,再来看看天齐锂业的主要资产:

其中,资产最大的是两项:可出售金融资产,主要是SQM的2%多的股份,还有无形资产中的采矿权,所以没有什么异常

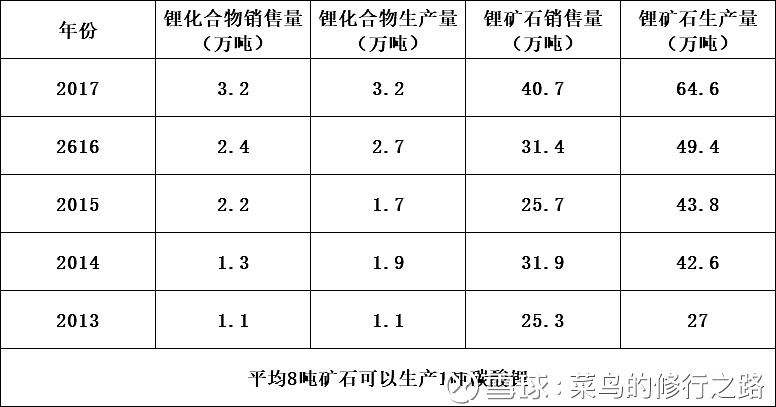

可见绝对天齐锂业的发展的主要集中在两个因素,一个就是量,就是每年可以提供的产量是多少,一个是价格,价格受供需关系的影响,2018年生意社中碳酸锂的价格从高峰期到现在从16万多/吨,跌到了8万多/吨,几乎腰斩,我们再来看看产品生产流程:

(1)锂精矿

泰利森通过以下步骤在格林布什矿场将锂辉石加工成锂精矿:①开采的粗矿通过多级破碎循环进行尺寸减小;②破碎的矿石通过筛网区分尺寸,用重介质分离法使锂矿物与多密度矿物分离,将粗糙的碎矿进行浓缩,从而得到粗糙的锂精矿;③使用筛网或液压尺寸测定方法进行分类,以将剩余的矿流按照不同尺寸分成不同的组别;④使用再研磨球磨改善所含锂矿物的释放;⑤采用湿式高强度磁选去除潜在的污染矿物质;⑥进行浮选从而得到精细的锂精矿;⑦进行增稠及过滤以生产化学或技术级锂精矿。

泰利森的锂精矿生产计划根据预期的市场趋势及与客户的商谈情况定期制定,日常的生产安排则根据上述计划及现有的库存水平制定。

(2)锂化工产品

公司通过以下步骤,将锂精矿加工成碳酸锂、氢氧化锂及氯化锂:首先,对锂精矿进行煅烧、磨细和酸化。第二步,加入碳酸钙并进行调浆、浸取、过滤,将锂精矿转化为硫酸锂溶液。第三步,通过纯化和蒸发浓缩处理将硫酸锂溶液进行浓缩过滤,然后加入碳酸钠、氢氧化钠或氯化钙制成成品碳酸锂、氢氧化锂或氯化锂。最后,通过包括电解和蒸馏的方法使用氯化锂生产锂金属。

主要的矿资源有:

现有锂精矿,都是来自泰利森,一部分加工成技术锂精矿,出售给玻璃,陶瓷,一部分加工化学锂精矿,再通过以下三个工厂加工为锂化合物:

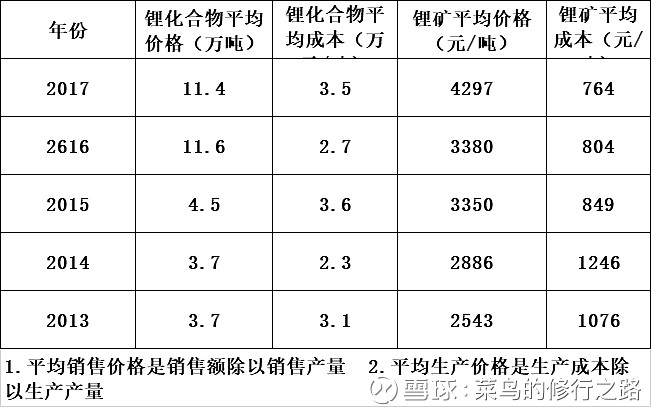

我们再来看看历年的销量和价格:

因为2018年的年报还没有出来,所以产量的数据还没有找到,但是从2018年整个业绩预报上看,营业收入变化基本上可以和2017年持平,而且从2018年中报中可以看出毛利率,还是维持在70%以上,说明,天齐锂业跟企业签订的是长协议价格,没有完全根据市场同步,2017年的销售价格为11.4万/吨,也没有达到最高的16万/吨,2018年中报毛利率反而微增,说明价格也维持在11.4万/吨左右(等2018年年报出来才能真正确认),而没有按照现在市场上的8万/吨(生意社数据)

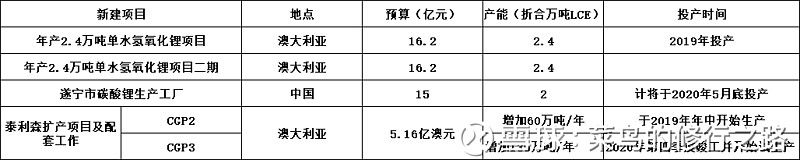

我们再来看看在建的工程,来预判一下2019年,以及后面的产量情况:

从暂时的数据来看,天齐锂业的产能将2019年陆续开始释放,也就保证了最近三到四年的量的提升,那根据2019年的产量,和现在碳酸锂的价格,我们毛估一下2019年的业绩情况(这个都是建立在一部分假设的基础上的,只能作为参考)

假设:1.价格碳酸锂按照现有的价格8万/吨来计算(碳酸锂),相对2017年下降30%,技术

锂矿也按照下降30%来算

2.2019年在2017年的基础上新增2.4吨碳酸化合物,技术锂精矿25吨(按照半年算),18吨产新增的锂化合物,14吨技术锂精矿

这个假设条件是,天齐规划的工程都如期完工,达到规划的产量,同时市场上的供需关系,没有发生质的变化,根据前5年的情况做预测如下:

推算出:

2019年,销售收入增长17.42%,毛利增加1.47%,也就是说利润会持平,或者稍微有所下降(营业收入增加,三费也会有相应的增加),当然8万/吨价格也是保守估计,

可见,天齐的产量可以根据再建工程预估,但是价格是由市场决定的,所以起来最为关键因素的还是市场的供需关系,也就是说,要投资天齐锂业这样的资源周期股,最主要的是把握好周期,但这个又是何其之难,能够唯一给我们提供价值的就是碳酸锂的大宗商品交易价格,这个由全球市场决定的,但是在国内市场中,正因为天齐有着价格成本优势,所以,即时出现大量供大于求,天齐也是最后倒下的一家

影响天齐锂业,除市场行情,供需关系之外,内部决定这天齐锂业的命运的,还有最近收购SQM26%的股份,这是机遇,也是风险和挑战,下一篇再专门对此做分析

在这里要特别感谢,雪球《投资这件大事》的作者,其中也参考了有关数据