(利申:有一点点for fun的仓位;但本文不构成具体投资建议)

一、为什么这家公司值得关注

亚玛芬体育(NYSE:AS)是一家专注于户外鞋服及设备的体育用品集团,旗下包括始祖鸟、萨洛蒙和威尔逊在内的11个知名品牌。公司的愿景是成为全球范围内高端运动户外领域的领导者。

公司所在的赛道很好,运动鞋服是近几年经济增长放缓大背景下为数不多呈现出良性增长的消费品赛道,参考各个成熟市场历史,鞋服的“运动化”、“专业化”基本是不可逆的;而公司所深耕的户外子赛道在中国市场刚刚迎来爆发式的增长,公司品牌组合目前整体占据的生态位很好,尤其是被誉为“户外爱马仕”的始祖鸟(Arc'teryx)。

由于一些历史负担原因,公司虽然拥有极佳的品牌资产,但尚未转化为非常优异的财务指标;中期(1~3年维度)公司的盈利能力和利润率爬升节奏很有可能超出市场预期

二、业务如何拆分?品牌资产好在哪里?

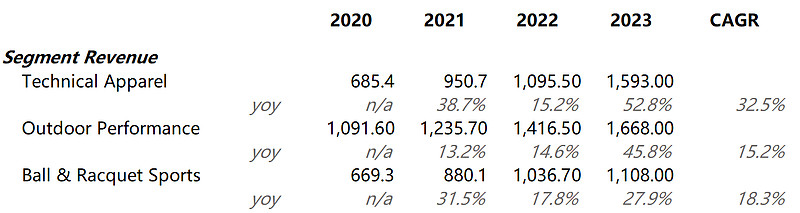

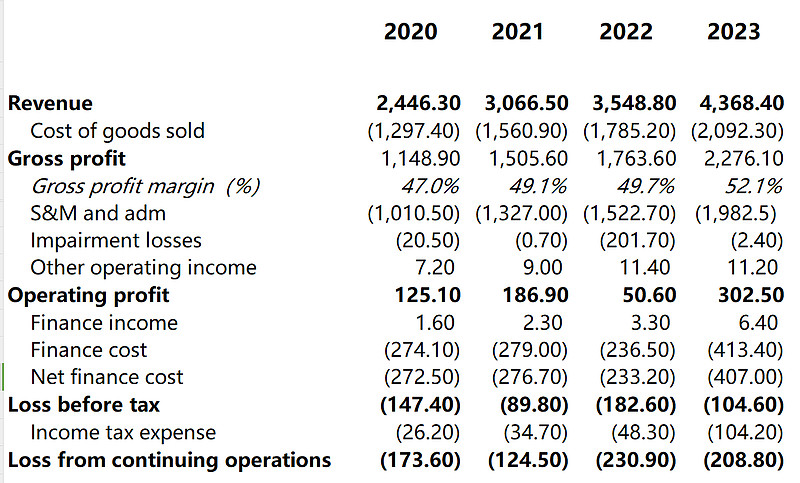

亚玛芬集团20-23年的收入由24.46亿增长至43.68亿美元,复合增速21%。作为一个多品牌集团,始祖鸟(Arc'teryx)、萨洛蒙(Salomon)和威尔胜(Wilson)三大品牌贡献了目前收入的90%左右。

集团报表列示分别将上述三大品牌列入技术服饰(Technical Apparel)、户外性能(Outdoor Performance)和球类球拍(Ball & Racquet Sports事业部);事业部其他品牌的规模目前非常小。

从过去3个会计年度来看,CAGR增速TA(32%)>BRS(18%)>OP(15%)——

同时TA也是最赚钱的部门,OPM在近几年的平均水平为17%左右;OP部门在8%左右,而BR更低(器械球具的margin和周转都天然更低):

很显然,TA分部的高速增长得益于始祖鸟,尤其是其在中国市场的爆发。

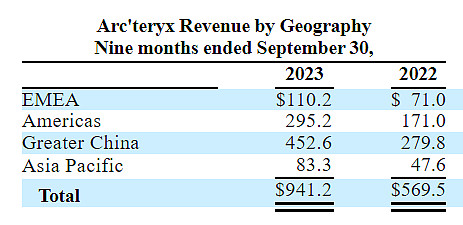

根据公司的招股书披露,2023年1-9月期内,始祖鸟大中华区的收入达到4.52亿美元(yoy+61.7%),占品牌整体销售额的48%;

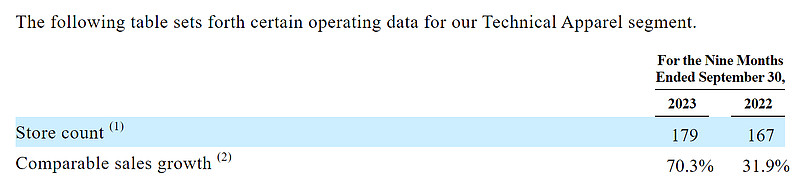

单看60%+的增速实际上也并没有那么出彩,但考虑到这是在几乎没有新开店的情况下做到的增速,就比较令人刮目相看了。

关于门店数,招股书中给了两个口径;一个是包含始祖鸟的TA分部截止2023年9月相对去年同期总共只净增加了12家门店;一个是始祖鸟全球截至Q3只有138家直营门店。结合一些草根调研的信息,基本可以确定始祖鸟的增长贡献主要就在于店效提升。

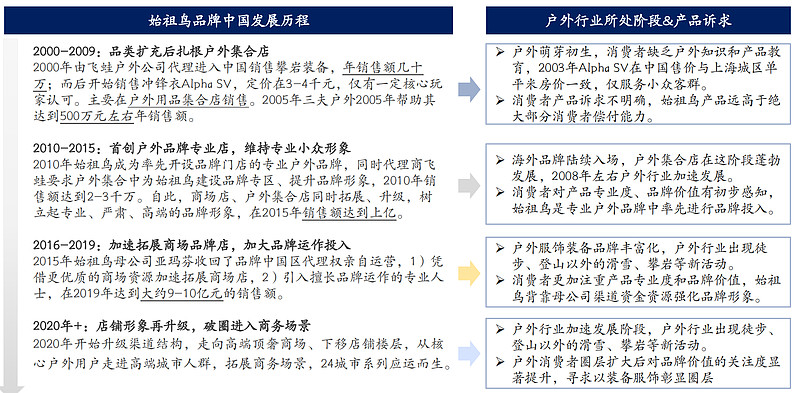

一个无可否认的事实是:始祖鸟在国内爆发的时点恰好与被安踏并购的时点相吻合,“中产三宝”、“户外爱马仕”的营销口径也确实是简中特供,始祖鸟在海外的地位和认知虽然也是高端户外品牌中的佼佼者(北美Top 5/欧洲Top 10),但没有国内那么特殊。

但这个品牌的底蕴和产品力是足够支撑它讲故事的。定性感知上,这篇文章总结得非常好:网页链接

结合始祖鸟的发展历程和户外市场在国内“爆发”的节点,品牌恰好在消费者需要产品的阶段有很好的产品,需要教育的时候提供了专业化,需要品牌的时候完成了品牌形象提升;其爆发和心智上占据高地有天时地利人和(包括意想不到的KOL带货)配合。个人判断其他跟风“户外”热潮的品牌很难复刻始祖鸟的成长路径

从市场份额来看品牌有明显α:

三、这么赚钱为什么还在亏?

安踏2019年收购之后几个明显的动作:品牌形象升级+收经销扩直营+组织架构梳理

实际上国内始祖鸟平均月店效高达300w左右,门店端的EBITDA利润率可以做到40%(cr:bernstein报告);其他品牌虽然盈利没那么好,但一般运动鞋服的净利润率起码能够做到10%;公司目前账面亏损,主要原因还是债务上的历史负担——

在2019年收购完成后,Amer Sports持有的债务总额为2笔,分别是17亿欧元和13亿欧元。此外,还有27.5亿美元的股东贷款。

在IPO后,Amer计划使用部分募集资金偿还14亿美元的债务。同时,2.75亿美元的股东贷款将在IPO过程中转换为股权,因此上市后Amer Sports预计剩余债务将为18.6亿美元。

2023年财报来看净财务费用高达4.07亿美元,在债务负担减轻后今年会降低到1.2亿美金左右,释放2.5亿左右的税后利润;2023年的所得税率本身也有一些异常项会偏高。

四、未来增长看点?

集团的品牌组合在各个地理市场体现出不同发展阶段的差异,故而三个核心品牌的增长逻辑各有差异、整体比较清晰。

始祖鸟:安踏集团对始祖鸟的运营严格以运动奢侈化的手法打造,持续高增爆发期后品牌的主观克制是正确的,未来2~3年会回归良性增长区间,国内做到100亿人民币压力不大;目前始祖鸟全球(截至Q3)有138家直营门店,大中华63家、北美41家、欧洲和亚太其他区域扩店空间较为可观,欧美的品牌升级也可以期待,同时经销转DTC带来的店效提升还在持续地释放。

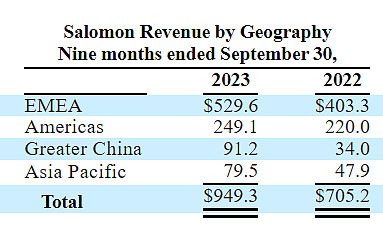

萨洛蒙:从价格带和定位来看,理论空间比始祖鸟更大(当然,这也意味着面临的竞争也更激烈),目前国内的销售占比较低(国内23年才突破10亿人民币流水),可以期待安踏将在始祖鸟品牌上的运营成功经验复制到萨洛蒙上(目前才开始发力)

威尔胜:算是个全球体育用品隐形冠军(篮球、橄榄球、网球拍),是NFL的橄榄球和NBA的篮球的独家供应商。品牌知名度在国内尚未打开,核心收入70%在北美,大中华区占比只有5%,可以说在国内的发展还非常早期。

五、guidance

(这个官网IR界面就有)

销售额:Low double-digit to mid-teens

未来3~5年 300+ bps of gross margin expansion

30-70 bps of annual adjusted operating margin expansion

毛估估这公司5年内做到5~7亿usd利润的难度不会很大,也有一定的可能在既定的规划外给人惊喜。估值就见仁见智了。