10月20日晚间,茅台披露2023年三季报。报告显示今年前三季度,贵州茅台实现营收

1032.68亿元,同比增长18.48%;归母净利润528.76亿元,同比增长19.09%。

一、千亿营收大关突破的意义

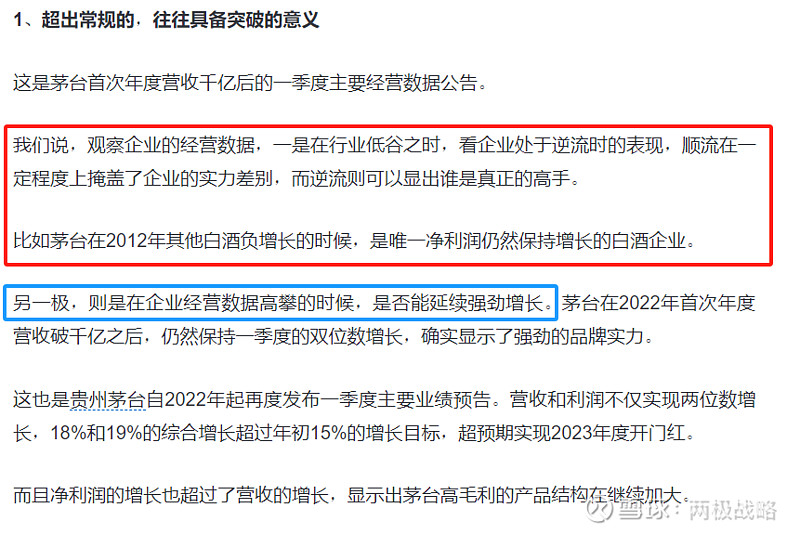

茅台在2022年营收首次突破千亿后,2023年是突破后的第一年。具备很重要的观察意

义。 为什么说营收突破千亿后的第一年具备很重要的突破意义呢?极哥在2023年4月17

日发布的《将进酒,杯莫停?茅台2023年一季度看点》中就讲的很清楚。一是行业低谷

之时,看哪个企业最抗揍,一是在连续增长之时,看谁还能不断创新高。原文如下:

结果就是历史上贵州茅台首次在前三季度就实现千亿营收,净利润也突破500亿大关,接

近2021年整年的营收和利润水平。这实力,显然是杠杠的。

这就好比,你锻炼了一段时间,觉得自己最多能跑5公里,结果跑完后,感觉还可以,还

能再连续跑个3公里,这时你才发现自己的体力耐力提高了。这就是创新高后,还能再持

续的意义所在。

从这个角度来看,茅台的经营实力仍在稳步提升。

二、2023年三季度的经营业绩如何看待?是正常还是稍有逊色?

最近茅台股价是有所下行,很多人看到三季度的业绩,一和二季度、一季度的增速一比,

就感觉不行了。其实,我们对比数据,一定是要综合参照,才能得出比较全面和客观的认

知。

我们看看近五年茅台三季度的增速,这样会有个整体的概念。

从上表中,我们可以看出历年来茅台三季度的营收增速都不算特别高。因此,2023年

14.05%的增速业绩还算正常。如果非要说是比较逊色,恐怕说不过去。如果非要说不亮

眼,估计就只能反映大家对于茅台期望太高了。

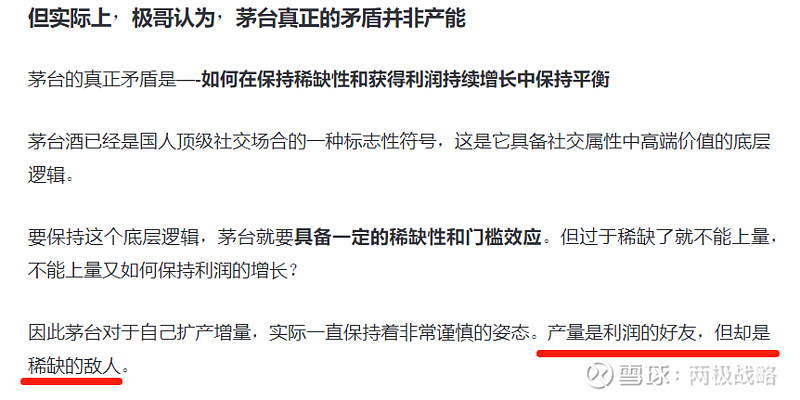

三、茅台真正的核心仍然是处理好“持续保持稀缺性和利润增长之间的矛盾”

茅台必须具备一定的稀缺性和门槛效应。但过于保持稀缺了就不能上量,不能上量又如何

保持利润的增长?

一方面,茅台要维护自己一定的稀缺性,才能支撑起高单价和高利润,一方面又要扩大茅

台的销售量,才能有效保持企业的利润增长。这本身是矛盾的,但茅台通过优秀的经营操

作,使得这对矛盾统一了。

极哥在2023年3月31日曾在《茅台真正难念的经是什么》有过阐述。

茅台并非不能增产,只是会根据保持稀缺性和获得利润持续增长中保持平衡的需求来进行安排

所以茅台一方面扩大扩大需求,吸引年轻人,培养潜在消费人群,一方面继续保持稀缺

性。只有需求是坚挺而旺盛的,稀缺才有实现的可能。格局就是供不应求。

所以会有茅台冰淇淋,美酒加咖啡、酒心巧克力,这都是培养潜客,保持稀缺的正确战略

下的举动。

因此,只要茅台供不应求的格局持续巩固,茅台的基本逻辑就仍然存在。

如果要定义茅台经营的成功,就是看茅台是否能巩固供不应求的格局,甚至在一定时期,

强化这种格局。

茅台仍然走在正确的道路上。

四、茅台的几个必然

1、只要茅台保持供不应求的格局,茅台的产量及销量会逐年增长,大概5%以上。

2、茅台必然会涨价。之前20年年复利上调7%左右,未来这个幅度年复利3-5%是可以有的。目前由于有直销的方式在支撑,加之时机不成熟,茅台涨价一直没动。但迟早会动。

3、直销比例的增加、茅台的供应量、涨价、年份生肖纪念等超额高价酒的增加、系列酒

的销售增长,是目前茅台利润增长的五个具体方式,前三个为主力。但价的增长,茅台做

得很谨慎;量的增长必须同步平衡保持稀缺性,不能随意放量。因此直销比例还会有所投

放,也包含了培养茅台消费者铁粉的目的在内。

综上所述,未来三五年来看,茅台只要依然保持供不应求的格局越发牢固,茅台的利润增

长,依然确定性很高。从短期来看,随着中国经济的进一步复苏,今年茅台四季度的增长

依然看好,营收增速破15%,净利润增速在20%左右,概率还是非常大的。