贵州茅台于2023年4月16日发布了2023年第一季度主要经营数据。这个数据还是比较亮眼的。

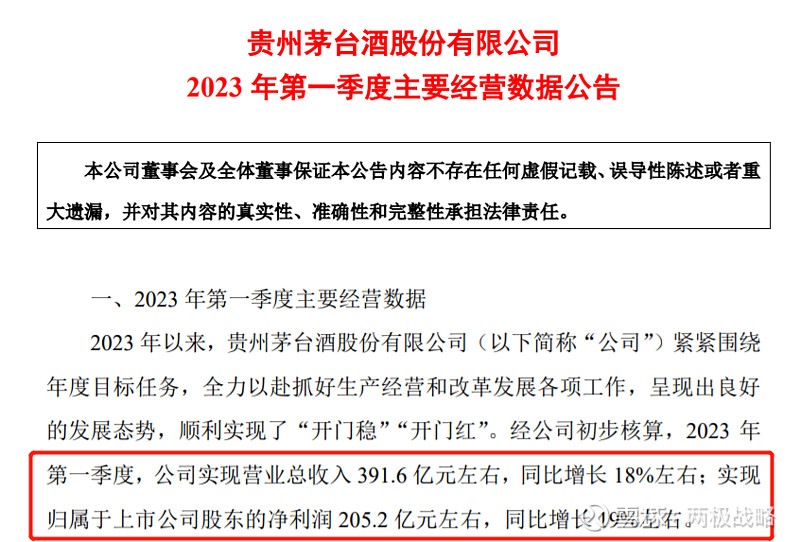

第一季度,营收391.6亿左右,同增18%左右;净利润205.2亿左右,同比增长19%左右。

我们可以通过看事物的相关性,更好地了解这个数据的一些性质。

1、超出常规的,往往具备突破的意义

这是茅台首次年度营收千亿后的一季度主要经营数据公告。

我们说,观察企业的经营数据,一是在行业低谷之时,看企业处于逆流时的表现,顺流在一定程度上掩盖了企业的实力差别,而逆流则可以显出谁是真正的高手。

比如茅台在2012年其他白酒负增长的时候,是唯一净利润仍然保持增长的白酒企业。

另一极,则是在企业经营数据高攀的时候,是否能延续强劲增长。茅台在2022年首次年度营收破千亿之后,仍然保持一季度的双位数增长,确实显示了强劲的品牌实力。

这也是贵州茅台自2022年起再度发布一季度主要业绩预告。营收和利润不仅实现两位数增长,18%和19%的综合增长超过年初15%的增长目标,超预期实现2023年度开门红。

而且净利润的增长也超过了营收的增长,显示出茅台高毛利的产品结构在继续加大。

2、是续山西汾酒公布一季度业务增两成之后的又一个公布的好业绩。

这是山西汾酒(600809)(600809.SH)之后又一家今年一季度业绩增长近两成的白酒上市公司。山西汾酒上周公告,一季度预计实现营业总收入126.36亿元左右,同比增长20%左右;预计实现归属于上市公司股东的净利润44.52亿元左右,同比增长20%左右。

茅台公布的一季度亮眼业绩,为白酒行业缓增长,甚至不增长的悲观预期扭转,形成了重要的力量支撑。

3、开门红为全年的业绩奠定了基调

这是贵州茅台单季度盈利首次突破200亿元,单季度营收也创下新高。

在此之前茅台单季度营收和盈利最高的都是去年四季度,当时实现营收近369.4亿元,实现归属上市公司股东净利润约183.2亿元。

2022年一季度茅台归属上市公司股东净利润约172.5亿元。一季度占全年27.46%。2022年,贵州茅台营收突破1275亿元,归属上市公司股东净利润约627亿元。

如2023年一季度的增幅能够保持,茅台今年营收有望突破1500亿元,全年盈利有望超过740亿元-760亿元。

4、目前茅台估值如何?2023年茅台是否会涨价?

如2023年一季度的增幅能够保持,茅台今年营收有望突破1500亿元,全年盈利有望超过740亿元-760亿元。

当前贵州茅台市值为2.15万亿,对应2023年静态估值为28.2倍。

那么这个估值到底贵不贵?有人认为如果加上茅台的涨价预期,这个估值就真不贵。

那茅台到底会不会涨价?笔者在之前的文章《茅台真正难念的经是什么?》网页链接

中剖析了茅台的涨价实际是对茅台的稀缺性和利润最大化的矛盾处理。

只要茅台的利润还能保持比较高的增长,或者茅台还能通过其他更合理的方式,而放量(稀释稀缺性)或涨价(导致社会压力,会把部分消费者推向其他高端白酒)会带来的负面效应会大于收益,则茅台不会轻易涨价。

从这个角度,我们就可以很好的理解,茅台在疫情三年中,根本不可能涨价。

而现在,我们知道茅台已经找到了更好的办法,就是通过i 茅台来实现这个既能提高净利润增长,又不用放量和明确提价。

因此,在2023年茅台如果能在目前的方式方法下,确保茅台利润增长15%以上,尤其是接近20%的话,那么估计涨价的可能性也不大。

那么茅台在2023年是否能达到利润增长20%以上呢?

一是茅台平均吨价还有增长

2021年贵州茅台直销销售量+批发代理销售量为6.64万吨,销售收入为1060亿元,平均每吨价格为159万元。

2022年贵州茅台直销+批发代理销售量为6.81万吨,销售收入为1237亿元,平均每吨价格为181万元。

2022年茅台平均吨价在2021年的基础上增长了13.8%

2023年茅台平均吨价在2022年的基础上还能够有所增长,主要是通过调整茅台高端酒的结构来完成,比如加大生肖酒、收藏、纪念酒的量。

这个增长,按照保守的估计,大约5%-7%是能做到的。

二是量的增长

2023年,2024年由于之前的生产年份并没有增长,所以在可销售量上按这个逻辑来推算,是没有增长的。但我们都知道茅台一是有可能在2022年保留了部分可销量,二是通过老酒的留存比例的调节,也能匀出部分销售量出来。但我们还是按照保守的预计,就当量没有增长吧。

三是i茅台的增长

我们知道:2022年 i 茅台正式上线是5月19日,一共上线才7个月零10天。

营收118.8亿。平均每天0.54亿元。

但2022年一季度还没有i茅台收入,按照一个季度90天来算,i茅台2023年一季度营业收入为52.9亿,按照50%的综合净利率来估算,i茅台2023年一季度创造的净利润大概就是24亿元,就是在去年一季度的基础上完全增长的24亿利润。

这个增长的24亿利润,大约占到预估740亿利润的3%左右。那么茅台只需要在i茅台增加投放量,再增加大约7%左右利润增长。加上均价增长的保守量5%来计算,就能轻松到达全年净利润增长15%的目标。

因此,笔者预估,在茅台目前通过上述方式能确保利润增长目标达到15%,甚至更高的条件下。也即茅台能确保利润在具体时间段内利润最大化的目的实现的前提下。如果经济复苏并不是特别好的情况下,茅台的消费人群还没有明显增长的情况下,茅台的稀缺性没有得到进一步的加强下。

上述四个条件成立的话,那么在2023年,茅台涨价的可能性并不是很大。

当然,可能在上述四个条件下,茅台今年仍然涨价了,就直接打极哥的脸了。不过茅台即便涨价,我们也需要观察茅台涨价是否有利于茅台酒厂既能保持茅台的稀缺性这个高价值属性,又同时能确保长期的利润最大化,否则即便出现涨价,也并不见得就是好事。

总之,茅台一季度的数据,让人感到超出预期,和优秀的企业相伴,如沐春风!

这正是 将进酒,杯莫停,与君歌一曲,请君为我倾耳听。

古来圣贤皆寂寞,唯有饮者留其名!

以上分析,仅作为个人记录,顺便分享,请多多指正、欢迎探讨!

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$ #雪球星计划# #今日话题# #价值投资之路#