1、当前持仓。本周持仓持股没有任何动作,当前持仓如下:

银行:80%

格力:20%

上一次操作还是3月23日,当天股市大幅下跌3%,最低到2650点。第二次跌到我设定的疫情压力测试第一点位(第二点位2300点,第三点位2000点)。当天提前透支了2019年的分红,买入了相应的股票。

当天买入的股票价格正好都在整数附近,数字好整齐啊:

招商银行:30块

兴业银行:15块

格力电器:50块

民生银行:5.5块

2-3年后再看看,会不会感叹当年价格怎么这么便宜?!

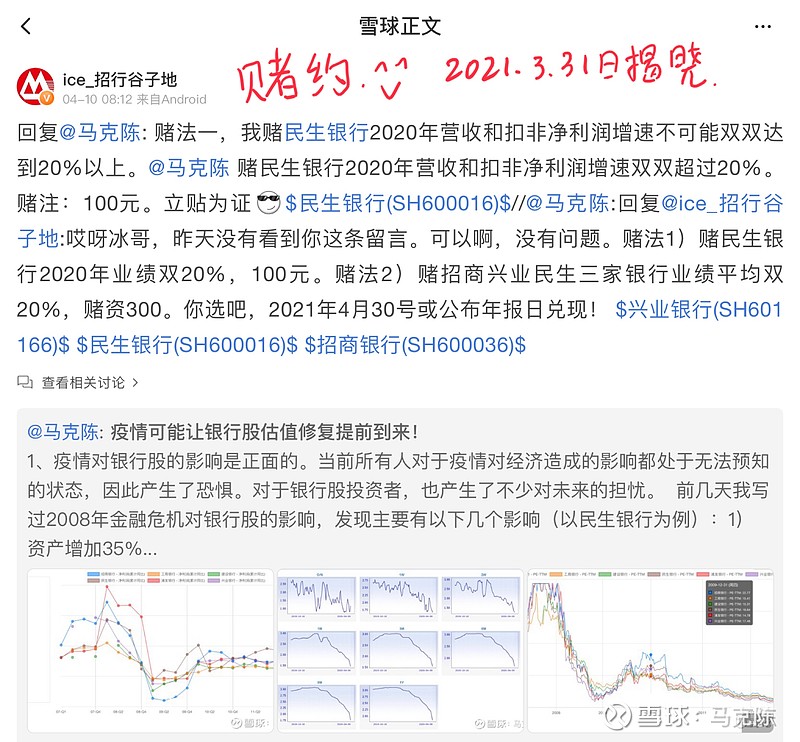

写完这一段,我记起来了。3月31日,民生银行发布了超预期年报后,我象征性的买了3000股民生银行,5.74元/股买的。因为数量较少,忽略不计吧。

2、疫情对银行股的影响。本周写了一篇文章,引起了银行股大V @ice_招行谷子地 要我和对赌。文中我的观点主要是:不要对2020年银行股过度悲观,原因是2009年银行股的业绩都还不错,特别是民生银行的净利润增长50%(后来勘误了,扣非净利润只有7%),2020年银行股会延续从18年开始的复苏,认为民生银行可能会取得双20%的增长(营业收入和净利润)。 @ice_招行谷子地 认为不可能,要和我打赌100块。大V的挑战我当然接受,娱乐一下嘛。2021年3月31日答案揭晓。

3、继续坚持观点:银行股业绩反转确立,估值修复终会到来。

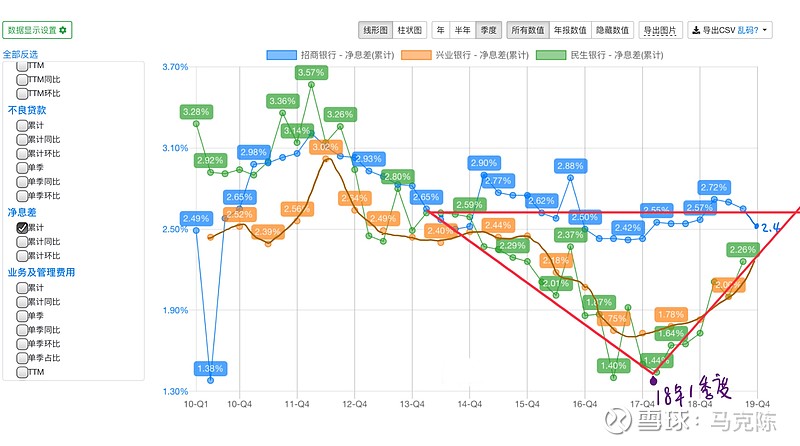

对于这个赌约,结果我并不十分在乎。我的观点很明确:银行股的业绩反转正在进行,疫情只是其中一个波动。很早我就发过几个“价值百万的图”来证明我的观点。第一个图是民生银行和兴业银行的净息差快追赶上招商银行了。

这个图真的太宝贵了,我认为价值一百万!这个图揭示了民生银行和兴业银行马上要追赶上招商银行了。事实证明,2019年民生银行和兴业银行的营业收入增速超过了招商银行。2020年继续这种趋势应该没有问题。

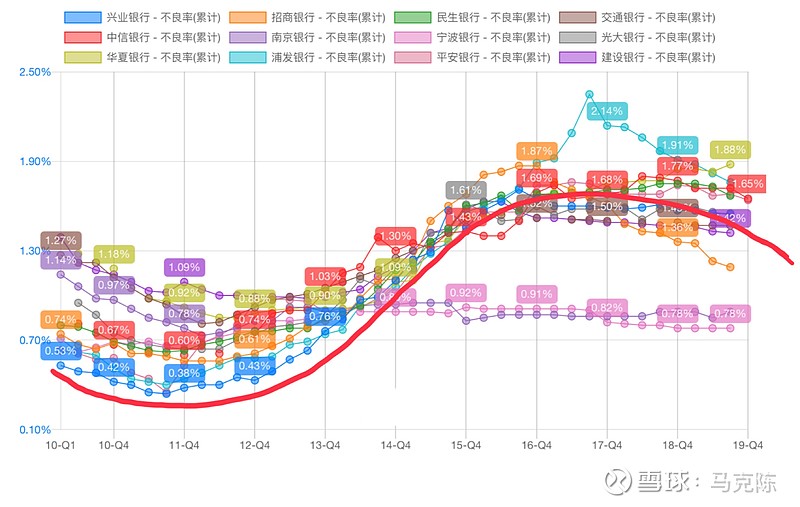

第二张完美图片:不良率的完美S型曲线。

净息差的提升,是“开源”,不良率的走低,则是“节流”!

可以看到,银行股的不良率顶峰基本上都在2017年Q4,然后在2018年基本上稳住了,不再上升。2019年开始下降。

在“开源节流”的效应下,银行股的净利润增长是近几年最高的。从上图中还可以看到,不良的下降才刚刚开始,未来3-4年还会延续这个趋势。最低应该都要降低到1%左右。如果不良率未来继续降低,那么对于利润的贡献会非常大。

疫情或许会对银行股这种业绩的修复产生波动,但是不会阻止这种趋势。